Dabaco (DBC) đem về hơn 2.024 tỷ đồng doanh thu trong tháng 8/2024

17/09/24

Theo thông tin từ CTCP Tập đoàn Dabaco (MCK: DBC), doanh thu tháng 8/2024 của tập đoàn vượt mốc 2.024 tỷ đồng, tăng 11% so với tháng 7.

Doanh thu 2 tháng quý III/2024 tăng 12% với 2 tháng liền kề trước đó và tăng 33% so với cùng kỳ năm ngoái. Trong đó, lĩnh vực thức ăn chăn nuôi và chăn nuôi lợn tiếp tục là nhân tố chính đóng góp vào sự tăng trưởng này.

Ban lãnh đạo Tập đoàn cho biết, đã chỉ đạo các đơn vị tập trung triển khai một số nhóm giải pháp trọng tâm nhằm tăng tốc, bứt phá trong các tháng còn lại, quyết tâm hoàn thành mục tiêu kế hoạch doanh thu đạt 25.380 tỷ đồng và Lợi nhuận sau thuế là 729,8 tỷ đồng của năm 2024, tạo tiền đề cho năm tiếp theo.

Dabaco có tiền thân là doanh nghiệp nhà nước được thành lập năm 1996 và được cổ phần hóa năm 2005. Từ đó đến nay, công ty đã thành công trong việc phát triển cả chuỗi giá trị từ sản xuất con giống đến thức ăn chăn nuôi, chăn nuôi gia công và chế biến thịt.

Một trong những bước đột phá lớn của Dabaco là việc đầu tư vào công nghệ chăn nuôi hiện đại, đặc biệt là mô hình chăn nuôi khép kín theo chuỗi giá trị "3F" (Feed - Farm - Food). Mô hình này giúp Dabaco kiểm soát chặt chẽ chất lượng từ nguyên liệu đầu vào đến sản phẩm cuối cùng, đảm bảo sự an toàn và vệ sinh thực phẩm. Tuy nhiên, giá nguyên liệu và dịch bệnh là những yếu tố gây rủi ro lớn cho mảng này.

Tăng trưởng ấn tượng rồi "vật lộn" trong cơn bão biến động thị trường

Trên thực tế, Dabaco đã có sự tăng trưởng đáng chú ý trong những năm qua. Sau khi cổ phần hoá, năm 2006 Dabaco báo lãi hơn 10 tỷ đồng, đến năm 2010 số lãi này đã tăng gấp 17,6 lần, lên mức 176,3 tỷ đồng và lãi kỷ lục vào năm 2020 với mức lãi sau thuế 1.400 tỷ đồng.

Mức lãi kỷ lục của năm 2020 chủ yếu nhờ xu hướng giá thịt lợn tăng mạnh, ngành chăn nuôi hồi phục sau tác động của dịch tả lợn Châu Phi.

Tuy nhiên, ngay năm sau, do ảnh hưởng nặng nề của dịch Covid, các hoạt động sản xuất kinh doanh, giao thương, vận chuyển tiêu thụ đều giảm. Đặc biệt, các doanh nghiệp nông nghiệp phải đối mặt với khó khăn kép về dịch bệnh trên cả người và vật nuôi. Sức mua trên thị trường giảm mạnh do vậy sản lượng và giá gia súc - gia cầm giảm theo khiến Dabaco báo lãi năm 2021 giảm 41%, về mức hơn 829 tỷ đồng.

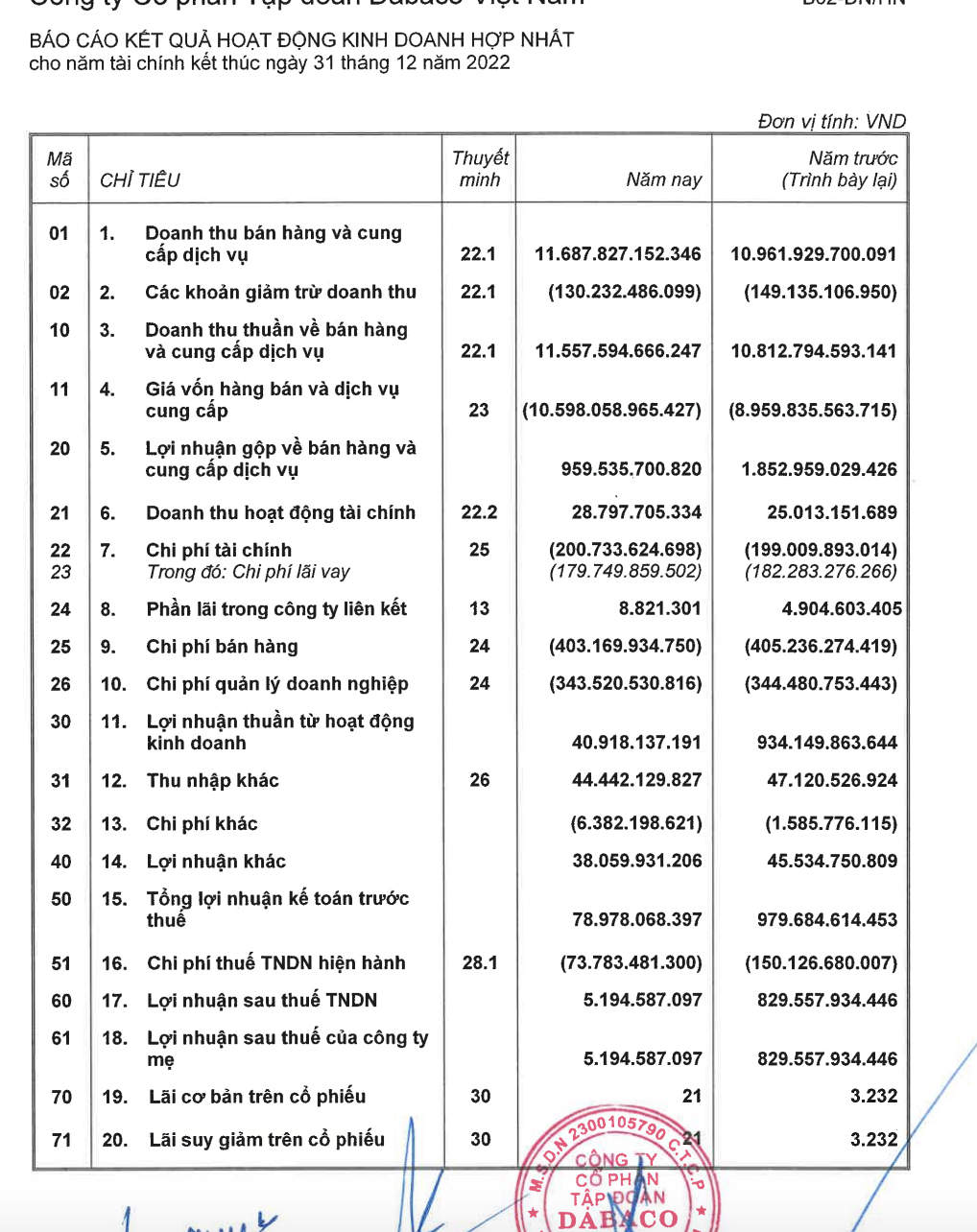

Bước sang năm 2022, khi doanh thu thuần tăng trưởng gần 7%, đạt 11.558 tỷ đồng nhưng lợi nhuận sau thuế trong năm này của DBC lại "bốc hơi" tới 99,4%, chỉ còn 5,2 tỷ đồng, tương ứng giảm gần 824 tỷ đồng. Nếu so với mục tiêu lãi ròng 918 tỷ đồng trong năm 2022, mức lợi nhuận DBC đạt được chưa đến 1% kế hoạch.

Theo DBC, lợi nhuận năm 2022 của tập đoàn sụt giảm nghiêm trọng do giá nguyên liệu và chi phí vận chuyển tăng cao, dịch bệnh trên đàn gia súc gia cầm diễn bến phức tạp, thị trường tiêu thụ các sản phẩm chăn nuôi chậm, giá bán thấp khiến người chăn nuôi thu hẹp hoặc dừng sản xuất, ảnh hưởng trực tiếp đến kết quả kinh doanh của các đơn vị trong tập đoàn.

Trong năm, công ty đã tiếp tục đầu tư mạnh mẽ vào các dự án phát triển và mở rộng như khu chăn nuôi lợn giống và thương phẩm ứng dụng công nghệ cao. Chi phí xây dựng cơ bản tăng gấp 3 lần lên 1.397,7 tỷ đồng, chủ yếu do tăng ở các dự án như dự án chăn nuôi Thanh Hoá từ 76,7 tỷ đồng 780,2 tỷ đồng; dự án lợn giống Dabaco Phú Thọ - giai đoạn 3 tăng từ 23,5 tỷ đồng lên 192,1 tỷ đồng; dự án nhà máy ép dầu giai đoạn 2 ghi nhận 99,1 tỷ đồng; Nhà máy sản xuất vacxin 84,8 tỷ đồng…

Song song việc đầu tư mạnh vào các dự án, nợ vay của DBC đã tăng đáng kể vào cuối năm 2022 với dư nợ ở mức gần 4.591 tỷ đồng, tăng 39,7% so với hồi đầu năm, tương ứng tăng hơn 1.304 tỷ đồng.

Sau 1 năm "trượt dốc không phanh", đến năm 2023, Dabaco cho biết, tiếp tục theo đuổi chiến lược phát triển trong lĩnh vực nông nghiệp, thực phẩm theo mô hình khép kín 3F (Feed – Farm – Food) và mở rộng các dự án trong các lĩnh vực liên quan, đồng thời tận dụng các cơ hội từ lĩnh vực khác để nâng cao hiệu quả sản xuất kinh doanh.

Năm 2023, Dabaco đặt mục tiêu lãi sau thuế đạt 569 tỷ đồng, gấp hơn 109 lần so với thực hiện năm 2022. Dù vậy, thực tế cho thấy, dù lãi gấp 4,8 lần so với năm trước đó nhưng công ty chỉ thực hiện được 4,4% so với tham vọng lãi 569 tỷ đồng đã được đặt ra.

Bước sang năm 2024, Dabaco đặt mục tiêu tổng doanh thu đạt 25.380 tỷ đồng (doanh thu bao gồm tiêu thụ nội bộ) tăng 3% so với kế hoạch 2023; mục tiêu lãi sau thuế gần 730 tỷ đồng.

Cơ sở để Dabaco đặt mục tiêu đầy tham vọng là nhờ mở rộng quy mô trang trại và phát triển vắc xin phòng dịch tả lợn châu Phi (ASF). Việc thương mại hóa thành công vắc xin này có thể đem lại nguồn thu mới cho doanh nghiệp, cùng với việc đa dạng hóa các nguồn thu khác như bất động sản và xây dựng.

Kết thúc 6 tháng đầu năm 2024, Dabaco ghi nhận doanh thu thuần đạt 6.437,3 tỷ đồng, tăng 11,2% và lãi sau thuế 218 tỷ đồng, gấp 36,3 lần cùng kỳ, qua đó, thực hiện được 30% kế hoạch lợi nhuận năm.

Dabaco cho biết, sự tăng trưởng này là nhờ tình hình giá cả và sức tiêu thụ 1 số mặt hàng thực phẩm trong nước có sự cải thiện, giá lợn hơi tăng tương đối ổn định trong 6 tháng đầu năm 2024. Bên cạnh đó, các công ty hoạt động trong lĩnh vực chăn nuôi của Tập đoàn triển khai đồng bộ quy trình chăn nuôi an toàn sinh học từ khâu sản xuất thức ăn chăn nuôi đến đảm bảo đáp ứng đồng bộ tất cả các điều kiện chăn nuôi tại trang trại, quá trình vận chuyển và kiểm soát chặt chẽ vấn đề an toàn dịch bệnh, nâng cao năng suất, chất lượng và tiết kiệm chi phí đã giúp kết quả kinh doanh tốt hơn so với cùng kỳ năm trước.

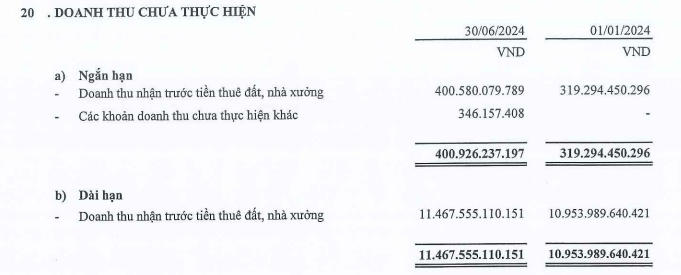

Tại ngày 30/6, tổng tài sản của Dabaco đạt mức 13.326,3 tỷ đồng. Trong đó, tài sản ngắn hạn đạt 7.385 tỷ đồng, tăng 284 tỷ đồng so với số đầu năm, chủ yếu là hàng tồn kho với giá trị 5.827,2 tỷ đồng. Trong cơ cấu hàng tồn kho của DBC, tồn kho nguyên liệu, vật liệu tăng 27,5%, lên 1.117,5 tỷ đồng cho thấy, có thể công ty đang tích trữ nguyên liệu sản xuất để ứng phó với biến động thị trường. Chi phí xây dựng dở dang của DBC tiếp tục tăng 46% so với đầu năm, lên 697 tỷ đồng.

Về nguồn vốn, tại thời điểm kết thúc quý II/2024, tổng nợ phải trả của DBC ghi nhận ở mức 8.441 tỷ đồng, trong đó, nợ ngắn hạn là 7.354,5 tỷ đồng, tăng 3% so với đầu năm.

Nợ vay tài chính của DBC ở mức xấp xỉ 6.667 tỷ đồng, chủ yếu là nợ vay ngắn hạn với 5.749 tỷ đồng, tăng 19% so với đầu năm, tương ứng tăng 903 tỷ đồng; nợ dài hạn giảm 10,6% về còn 917,7 tỷ đồng.

Mặc dù có sự gia tăng về nợ ngắn hạn, Dabaco vẫn duy trì khả năng thanh toán ổn định với hệ số thanh toán hiện hành khoảng 1 lần, tức đủ khả năng đáp ứng các khoản nợ ngắn hạn bằng tài sản hiện có.

Đầu tháng 9 vừa qua, Dabaco thông báo thay đổi giấy chứng nhận đăng ký doanh nghiệp. Theo đó, vốn điều lệ của Dabaco đã tăng từ 2.420 tỷ lên gần 3.346,7 tỷ đồng do công ty thực hiện chào bán cổ phiếu cho cổ đông hiện hữu và phát hành cổ phiếu theo chương trình lựa chọn cho người lao động.

Nguồn từ: Cafef.vn

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Dabaco (DBC) đem về hơn 2.024 tỷ đồng doanh thu trong tháng 8/2024

17/09/24

TP HCM cần chuyển đổi công nghiệp như thế nào

25/09/24

CII muốn huy động 300 tỷ đồng trái phiếu

25/09/24

CEO JPMorgan cảnh báo rủi ro địa chính trị ngày càng lớn

24/09/24

Đề xuất tăng hơn 20.000 tỷ đồng vốn cho Vietcombank

24/09/24

TP HCM muốn công nghệ cao chiếm 40% GRDP vào 2030

24/09/24

Thế Giới Di Động tiếp tục đóng bớt cửa hàng nhưng doanh số vẫn không giảm

24/09/24

Chứng khoán LPBank (LPBS) chuẩn bị họp ĐHĐCĐ bất thường lần 1/2024

23/09/24

Chủ tịch HĐQT Chứng khoán LPBank xin từ nhiệm sau chưa đầy 1 năm tại vị

23/09/24

Cuộc chiến xe điện: Các "ông lớn" Trung Quốc đối đầu VinFast

23/09/24

Xây dựng Hòa Bình được gia hạn tín dụng 4000 tỉ đồng

23/09/24

Biến động 'của để dành' tại doanh nghiệp bất động sản nửa đầu năm 2024

23/09/24

HSC, VCBS khuyến nghị mua cổ phiếu MSB

23/09/24