Điểm nhấn chính:

- Mua trước, trả sau (Buy now, Pay later, BNPL) cho phép người tiêu dùng mua sắm mà không cần thanh toán ngay lập tức.

- Đằng sau sự tiện lợi đó là nguy cơ rơi vào vòng xoáy nợ nần mà nhiều người không nhận ra cho đến khi quá muộn.

Sức hấp dẫn của Mua trước, trả sau

Các dịch vụ Mua trước, trả sau (BNPL) tạo điều kiện cho khách hàng tiếp cận dễ dàng, thường là với sự phê duyệt gần như ngay lập tức. Đặc điểm này khiến chúng trở thành lựa chọn hấp dẫn cho những ai chưa đủ điều kiện mở thẻ tín dụng truyền thống hoặc không muốn chịu lãi suất cao từ thẻ tín dụng. Thêm vào đó, BNPL thường quảng cáo việc "không lãi suất" cho các kế hoạch trả góp ngắn hạn, tạo cảm giác "miễn phí" và an toàn khi chi tiêu. Tuy nhiên, nhiều người tiêu dùng không ý thức rằng hình thức này cũng tiềm ẩn các khoản phí phạt nếu không thanh toán đúng hạn.

Tác Động Tâm Lý của "Mua trước, Trả sau"

Một yếu tố chính khiến BNPL trở thành nguyên nhân dẫn đến nợ nần là tác động của nó đối với tâm lý chi tiêu của người tiêu dùng. Không giống như thẻ tín dụng, việc sử dụng BNPL không tạo cảm giác "vay mượn" và không có gánh nặng ngay lập tức.

Theo

các nghiên cứu, việc chia nhỏ khoản chi khiến người tiêu dùng cảm thấy ít áp lực

tài chính, từ đó thúc đẩy họ chi tiêu nhiều hơn. Khi các khoản chi nhỏ này tích

lũy qua nhiều giao dịch mua, tổng số nợ sẽ trở nên khó kiểm soát và đôi khi vượt

quá khả năng chi trả.

Theo

các nghiên cứu, việc chia nhỏ khoản chi khiến người tiêu dùng cảm thấy ít áp lực

tài chính, từ đó thúc đẩy họ chi tiêu nhiều hơn. Khi các khoản chi nhỏ này tích

lũy qua nhiều giao dịch mua, tổng số nợ sẽ trở nên khó kiểm soát và đôi khi vượt

quá khả năng chi trả.

Cách nợ BNPL Tăng Lên

1. Nhiều khoản nợ trên nhiều nền tảng

Với sự tiện lợi của BNPL, không ít người tiêu dùng sử dụng nhiều dịch vụ BNPL cùng lúc, mỗi dịch vụ có thời gian và kế hoạch thanh toán riêng. Điều này dẫn đến việc phân tán khoản nợ và khiến cho việc quản lý chi tiêu trở nên khó khăn hơn bao giờ hết. Khi các khoản thanh toán đến hạn trả cùng lúc, nhiều người nhận ra quá muộn rằng mình đã vay mượn vượt quá khả năng tài chính.

2. Phí phạt và phí trễ hạn

Các dịch vụ BNPL thường có thời gian trả nợ cố định và chặt chẽ. Nếu không thanh toán đúng hạn, người tiêu dùng sẽ phải chịu các khoản phí trả chậm. Ví dụ, phí phạt có thể lên tới 7 đô la cho mỗi lần trễ hạn hoặc 25% giá trị mua hàng. Những phí này có vẻ nhỏ nhưng khi cộng dồn qua thời gian sẽ trở thành một khoản nợ đáng kể.

3. Kế hoạch trả góp dài hạn với lãi suất cao

Mặc dù BNPL thường tuyên bố "không lãi suất", điều này chỉ áp dụng cho các khoản vay ngắn hạn. Nếu người tiêu dùng chọn kế hoạch trả góp dài hơn, họ có thể phải chịu mức lãi suất rất cao, thậm chí cao hơn so với thẻ tín dụng. Điều này khiến nhiều người, dù ban đầu lựa chọn BNPL để tránh lãi suất, cuối cùng lại phải trả một khoản lãi lớn hơn.

Ai dễ bị tổn thương nhất trước nợ BNPL?

1. Người tiêu dùng trẻ tuổi

BNPL đặc biệt thu hút những người tiêu dùng trẻ tuổi, đặc biệt là thế hệ Millennials và Gen Z. Những người trẻ này thường ít kinh nghiệm trong việc quản lý tài chính và dễ bị thu hút bởi tiện ích của BNPL. Với tỷ lệ chấp nhận thẻ tín dụng thấp hơn so với thế hệ trước, họ coi BNPL như một giải pháp thay thế dễ tiếp cận. Tuy nhiên, việc thiếu kỹ năng quản lý tài chính khiến họ dễ rơi vào vòng xoáy nợ nần.

2. Người tiêu dùng có thu nhập thấp đến trung bình

Những người tiêu dùng có thu nhập thấp thường sử dụng BNPL để quản lý dòng tiền cho các nhu cầu thiết yếu. Khi gặp phải các chi phí phát sinh đột ngột như sửa chữa xe cộ hoặc hóa đơn y tế, họ thường gặp khó khăn trong việc thanh toán các khoản vay BNPL, và các khoản phí bổ sung sẽ nhanh chóng đẩy họ vào vòng nợ không thể chi trả.

Tình trạng nợ BNPL ở Mỹ

Trong những năm gần đây, Mua trước, trả sau đã nổi lên như một phương thức tài chính mới đầy tiện lợi, đặc biệt là tại thị trường Mỹ.

Theo Ngân hàng Dự trữ Liên bang New York, người Mỹ nợ 17.5 nghìn tỷ đô la trên thẻ tín dụng, thế chấp, vay mua ô tô và các hình thức nợ khác. Khoảng 1.12 nghìn tỷ đô la trong số đó là nợ thẻ tín dụng. Các khoản vay mua ngay, trả sau hay BNPL thường không xuất hiện trên báo cáo tín dụng, đóng vai trò như một loại “nợ ảo” không được phản ánh trong các số liệu đó. Theo nhiều nguồn tin, tại Mỹ, trung bình một người tiêu dùng sử dụng BNPL nợ khoảng 883 USD.

Theo báo cáo gần đây của Nerdwallet, hai phân khúc đã áp dụng BNPL nhanh nhất là Gen Z và cha mẹ của có con nhỏ. Khoảng 40% người tiêu dùng Gen Z và 37% cha mẹ đã sử dụng BNPL trong năm 2023. Bởi các mặt hàng thiết yếu như tạp hóa, vẫn đắt đỏ và chi phí đi vay vẫn cao, nên Gen Z và Millennials chuyển sang BNPL để thanh toán cho các mặt hàng thiết yếu.

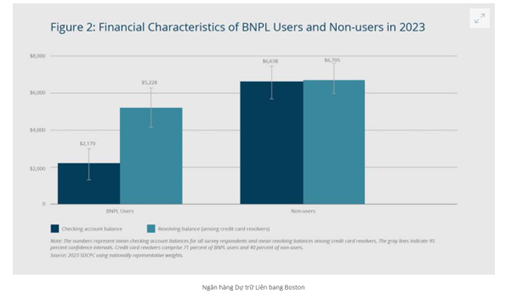

Gen Z và Millennials là hai thế hệ sử dụng BNPL nhiều nhất bởi họ có ít tiền hơn so với những người không sử dụng, theo Ngân hàng Dự trữ Liên bang Boston. Trung bình, một người dùng BNPL có 2,179 đô la trong tài khoản thanh toán của họ, trong khi những người tiêu dùng khác có trung bình 6,638 đô la.

Tuy nhiên, đây cũng là 2 thế hệ gặp khó khăn trong việc trả nợ nhiều nhất. Theo khảo sát của C+R Research, khoảng 57% người dùng BNPL bày tỏ sự hối tiếc sau khi sử dụng dịch vụ vì họ chi tiêu nhiều hơn so với khả năng thanh toán của mình. Đặc biệt, người tiêu dùng trong độ tuổi 18-24 có tỷ lệ trễ hạn cao nhất trong các khoản thanh toán BNPL.

Điều này cũng vô tình gây ra các khoản “nợ ma” trị giá 700 tỷ USD thường không được các cơ quan tín dụng ghi nhận. Cụ thể, Juniper Research ước tính năm 2024, các giao dịch BNPL sẽ đạt tổng cộng 334 tỷ USD, tăng lên 687 vào năm 2028 với mức tăng trưởng 105%. Người tiêu dùng cũng ngày càng phụ thuộc vào các nền tảng này khi cứ năm khách hàng thì có một người sử dụng chúng để mua các mặt hàng thiết yếu.

Hơn nữa, gần một phần ba khách hàng BNPL đã trả góp

trong vòng một tháng sau khi hoàn thành khảo sát đã vay tiền từ một bên cho vay

khác, khiến nợ chồng chất thêm. Điều

này đặt ra câu hỏi về khả năng phục hồi của hoạt động cho vay BNPL và hiệu quả

hoạt động của nó sau một cú sốc kinh tế bất lợi cũng như việc mọi người cần nâng cao kiến thức tài chính cá nhân.

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

40 triệu mỗi tháng, tiết kiệm bao nhiêu là hợp lý?

21/03/26

Lãi suất tăng, nên gửi tiết kiệm hay tiếp tục đầu tư?

21/03/26

Chuyện gì sẽ xảy ra nếu bạn rút tiền đúng lúc thị trường giảm?

27/10/25

Làm sao để duy trì kỷ luật đầu tư mỗi tháng?

14/10/25

Tại sao đầu tư khó?

06/10/25

"Revenge saving": Xu hướng tiết kiệm mới

21/07/25

8 yếu tố không ảnh hưởng đến điểm tín dụng

19/07/25

Sinh viên mới ra trường xây dựng kế hoạch tài chính

26/12/24

40 triệu mỗi tháng, tiết kiệm bao nhiêu là hợp lý?

21/03/26

Tại sao đầu tư khó?

06/10/25

"Revenge saving": Xu hướng tiết kiệm mới

21/07/25

8 yếu tố không ảnh hưởng đến điểm tín dụng

19/07/25

Sinh viên mới ra trường xây dựng kế hoạch tài chính

26/12/24

Cách áp dụng phương pháp Kaizen cải thiện cuộc sống

18/12/24

Cách lập ngân sách chi tiêu hiệu quả

27/11/24

Mua trước, trả sau và thực trạng tại Hoa Kỳ

20/11/24