Điểm nhấn chính:

- Nhu cầu là những thứ bạn không thể sống nếu thiếu chúng, chẳng hạn như nơi ở và thực phẩm để ăn.vMong muốn là những thứ khiến bản thân hạnh phúc hơn khi có được chúng nhưng không hoàn toàn cần thiết, chẳng hạn như hoạt động giải trí hoặc đăng ký hội viên tại phòng gym.

- Một số thứ bạn mua có vẻ như “nhu cầu” nhưng thực sự là “mong muốn” bởi vì bạn đang chọn một phiên bản nhiều hơn mức bạn thực sự cần.

- Khi bạn sử dụng phương pháp lập ngân sách 50/30/20, bạn có thể đáp ứng cả nhu cầu và mong muốn cũng như tiết kiệm, tích lũy theo mục tiêu.

Mong muốn và Nhu cầu nghĩa là gì?

Phân loại giữa nhu cầu và mong muốn là một trong những bước khó khăn nhất vì nhu cầu và mong muốn có thể khác nhau ở mỗi người. Bạn có thể sẽ nhầm lẫn mong muốn thành nhu cầu nếu bạn đã quá quen với chúng đến mức bạn khó tưởng tượng ra việc sống thiếu chúng.

Lập mục tiêu tài chính cá nhân và lên ngân sách thành công hơn bằng cách phân chia chi phí của bạn thành 2 loại: nhu cầu và mong muốn.

Nhu cầu là những gì hoàn toàn cần thiết cho hạnh phúc và sự tồn tại của bạn và mong muốn là những gì bạn muốn có nhưng không cần thiết, tức là việc có hoặc không có món đố đó không ảnh hưởng đến cuộc sống của bạn.

Ví dụ về Nhu cầu

Nhu cầu thường là chi phí sinh hoạt cơ bản của bạn, những thứ cần thiết cho sức khỏe hoặc các chi phí cần thiết để bạn thực hiện công việc của mình. Đây có thể là:

- Tiền thuê nhà hoặc tiền trả tiền mua nhà hàng tháng

- Hóa đơn điện nước internet

- Thuốc men

- Thức ăn

- Đồng phục công sở

- Chi phí đi lại

Ví dụ về Mong muốn

Mong muốn là những thứ bạn muốn mua nhưng bạn vẫn có thể sống nếu thiếu chúng, chẳng hạn như:

- Giải trí

- Ăn ngoài

- Mua nhà

- Đi du lịch

- Thiết bị điện tử

- Đăng ký dịch vụ hàng tháng hoặc các gói hội viên

- Tài khoản nghe nhạc hay xem TV

- Quần áo mới

Mong muốn không phải là điều xấu. Nhờ có những mong muốn, bạn có thể hoàn thành các mục tiêu quan trọng như giữ liên lạc với những người thân yêu, làm bản thân mình vui vẻ và giữ sức khoẻ tốt. Nhưng chúng không cần thiết cho cuộc sống của bạn.

“Nhu cầu” là những thứ bạn thật sự “Mong muốn”

Ranh giới giữa mong muốn và nhu cầu đôi khi không rõ ràng, và khó có thể phân biệt được chi phí nào thuộc loại nào. Phân biệt nhu cầu và mong muốn có thể tuỳ thuộc vào nhiều hoàn cảnh, chẳng hạn như:

Lối sống

Việc chi tiêu là nhu cầu hay mong muốn thường phụ thuộc vào cách thức và lý do bạn sử dụng nó. Mạng Internet tốc độ cao có thể là một nhu cầu thiết yếu nếu bạn làm việc tại nhà. Tuy nhiên, nếu bạn chỉ sử dụng Internet tốc độ cao ở nhà để giải trí, chẳng hạn như truy cập mạng xã hội hay chơi trò chơi điện tử, thì đó thực sự là một mong muốn.

Chia nhỏ chi phí

Chi phí có thể được phân loại thành nhiều phần, trong đó có bao gồm một phần là nhu cầu và phần khác là mong muốn. Hóa đơn thực phẩm là một nhu cầu bởi vì bạn cần phải ăn. Nhưng nếu bạn cũng mua khoai tây chiên và nước ngọt, thì những thứ đó là mong muốn hơn là nhu cầu.

Lựa chọn của bạn

Đôi khi, một loại chi phí được xem là nhu cầu, nhưng lựa chọn cụ thể mà bạn chọn trong đó lại là một mong muốn. Ví dụ, điện thoại có thể là nhu cầu để bạn liên lạc với gia đình, đồng nghiệp, hoặc đặt hàng online. Tất cả những điều đó có thể được thực hiện với một chiếc điện thoại 5 triệu đồng. Nhưng bạn lại chọn chi hàng chục triệu cho một chiếc điện thoại thông minh mới, khoản chi thêm đó đột nhiên trở thành một mong muốn.

Khi một lựa chọn trở thành mong muốn thay vì là nhu cầu, đó không hẳn là điều xấu. Ví dụ, mua thực phẩm hữu cơ có thể là một lựa chọn đáng giá và tốt cho sức khoẻ của bạn.

Nhưng nó là một sự lựa chọn. Nếu bạn hiểu được những khoản chi tiêu nào là chi phí không cần thiết sẽ giúp bạn thiết lập mục tiêu tài chính cá nhân và ngân sách hiệu quả hơn.

Tiết kiệm là Nhu cầu hay Mong muốn?

Nếu ngân sách của bạn eo hẹp, bạn có thể tạm ngừng việc tích lũy theo mục tiêu tài chính dài hạn như:

- Mua xe hơi

- Đi du lịch nước ngoài

- Bảo hiểm nhân thọ

Loại chi tiêu này giống như một mong muốn hơn bởi vì nó không phải là nhu cầu cấp bách. Bạn có thể sống sót trong tháng ngay cả khi bạn không tích lũy tiền để nghỉ hưu hoặc mua nhà.

Tuy nhiên, tiết kiệm và thoát khỏi cảnh nợ nần cũng cần được coi là nhu cầu vì đây là những khoản đầu tư vào tài chính lâu dài và hạnh phúc cá nhân của bạn. Cho dù bạn đang tiết kiệm 1 triệu đồng hay 10 triệu đồng một tháng, việc lập mục tiêu tài chính cá nhân và tích lũy theo mục tiêu tài chính cho tương lai lâu dài của bạn nên được quan tâm cùng với các chi phí bắt buộc khác.

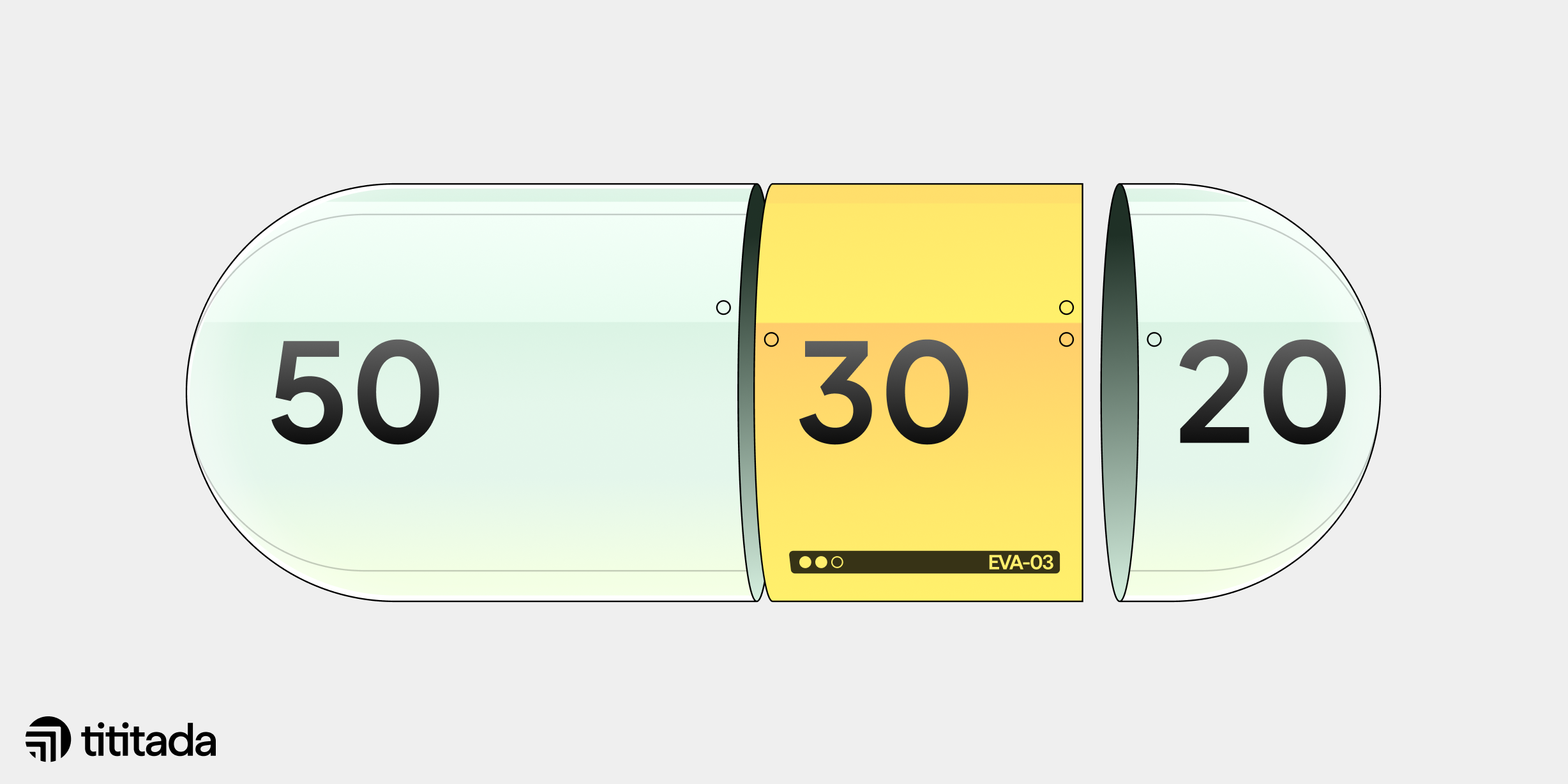

Quy tắc 50/30/20

Nếu bạn sử dụng quy tắc 50/30/20, thu nhập sau thuế của bạn sẽ chia thành:

- 50% chi cho các nhu cầu

- 30% chi tiêu cho mong muốn

- 20% dành cho tiết kiệm và trả nợ

Việc phân chia chi phí này có nghĩa là bạn có thể thoải mái mua bánh mì, loại sữa yêu thích hoặc đăng ký Netflix. Quy tắc lập mục tiêu tài chính cá nhân và ngân sách 50-30-20 cho phép bạn chi tiêu 30% nguồn tiền của mình cho những thứ bạn muốn. Khi bạn ấn định một giá trị cụ thể cho mong muốn của mình, bạn sẽ ngăn mình không bị bội chi và kết thúc bằng nợ nần. Mục tiêu chính của việc lập ngân sách là để nhận thức rõ hơn về cách bạn đang tiêu tiền. Điều này cho phép bạn chi tiêu trong khả năng của mình và cũng đảm bảo rằng chi tiêu của bạn là phù hợp.

Điều chỉnh ngân sách theo mong muốn

Khi bạn cần cắt giảm chi tiêu để tiết kiệm tiền và tích lũy theo mục tiêu tài chính của mình, việc loại bỏ những mong muốn luôn là cách đầu tiên và dễ thực hiện nhất. Ví dụ: bạn có thể huỷ đăng ký hội viên tại phòng gym và bắt đầu chạy bộ quanh khu phố hoặc công viên để rèn luyện sức khỏe.

Nhưng không phải lúc nào cũng cần chi một số tiền cố định cho một nhu cầu nào đó.

Ví dụ: nếu bạn đang trả 10 triệu đồng/tháng tiền thuê nhà, bạn có thể tiết kiệm tiền bằng cách:

-Chuyển đến một căn hộ nhỏ hơn

- Ở ghép cùng một người bạn

- Tạm thời chuyển đến ở với gia đình

Hoặc, thay vì tốn tiền cho việc đậu xe và đổ xăng mỗi ngày đi làm, bạn có thể tiết kiệm tiền bằng cách:

- Đi bộ

- Sử dụng phương tiện công cộng

- Đi chung xe với đồng nghiệp hoặc hàng xóm

- Đi xe đạp

Nhu cầu thường chiếm phần lớn nhất trong ngân sách của bạn, đặc biệt khi bạn đang tuân theo quy tắc 50/30/20. Bạn có thể tạo ra thay đổi lớn nhất trong chi tiêu hàng tháng bằng cách xem xét lại các nhu cầu của mình.

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Lãi suất tăng, nên gửi tiết kiệm hay tiếp tục đầu tư?

21/03/26

Làm sao để duy trì kỷ luật đầu tư mỗi tháng?

14/10/25

Kiểm soát cảm xúc, làm chủ tài chính

23/10/24

Thoát khỏi cuộc sống chỉ sống bằng đồng lương

21/10/24

Bốn giai đoạn trong chu kỳ tài chính của một người

11/10/24

Vì sao bạn nên tiết kiệm ngay khi còn là sinh viên?

31/07/24

Điều gì cản trở tự do tài chính của bạn?

01/07/24

Tại sao bạn nên du lịch khi bạn còn trẻ?

13/06/24

40 triệu mỗi tháng, tiết kiệm bao nhiêu là hợp lý?

21/03/26

Lãi suất tăng, nên gửi tiết kiệm hay tiếp tục đầu tư?

21/03/26

Chuyện gì sẽ xảy ra nếu bạn rút tiền đúng lúc thị trường giảm?

27/10/25

Làm sao để duy trì kỷ luật đầu tư mỗi tháng?

14/10/25

Tại sao đầu tư khó?

06/10/25

"Revenge saving": Xu hướng tiết kiệm mới

21/07/25

8 yếu tố không ảnh hưởng đến điểm tín dụng

19/07/25

Sinh viên mới ra trường xây dựng kế hoạch tài chính

26/12/24