Khuyến nghị HPG: MUA - Hưởng Lợi Từ Làn Sóng Đầu Tư Hạ Tầng Tại Việt Nam Và Chu Kỳ Phục Hồi Sắp Tới Của Ngành Bất Động Sản

Công ty chứng khoán SBB vừa ra báo cáo về HPG ngày 15/04/2025, khuyến nghị MUA với Giá mục tiêu 1 Năm là 31,000đ/cổ phiếu, Tăng trưởng +27.6%.Xem chi tiết báo cáo [tại đây].

HPG là một trong những cổ phiếu ưa thích của SBBS vì:

- HPG giữ vị thế thống lĩnh trong ngành thép Việt Nam và khu vực Đông Nam Á.

- Ngành thép đang bước vào một chu kỳ tăng trưởng mới bắt đầu từ năm 2025, được hỗ trợ bởi làn sóng đầu tư công mạnh mẽ của Chính phủ và sự phục hồi của thị trường bất động sản.

- HPG gần như không bị ảnh hưởng, thậm chí còn có thể hưởng lợi từ mức thuế 25%.

- HPG sẽ hưởng lợi từ quá trình tái cấu trúc ngành thép trong nước.

Định giá

SBBS sử dụng 3 phương pháp để định giá cổ phiếu HPG, bao gồm DCF, P/E và EV/EBITDA.

SBBS khuyến nghị MUA với mức giá mục tiêu 1 năm là 31,000 VND/cổ phiếu, kỳ vọng tăng trưởng 27.6% so với giá 24,300đ tại ngày 11/04/2025.

Hòa Phát là một trong những cổ phiếu ưa thích của SBBS:

1. Quá trình hình thành và phát triển

- 1992: Thành lập Công ty TNHH Thiết bị phụ tùng HPG, tiền thân của tập đoàn ngày nay.

- 1996: Thành lập Công ty TNHH Ống thép HPG, mở rộng sang lĩnh vực sản xuất thép.

- 2001: Hợp nhất và thành lập CTCP

Thép HPG, cùng với việc mở rộng sang các lĩnh vực như điện lạnh, xây dựng và

phát triển đô thị.

- 2007: Tái cấu trúc theo mô hình tập đoàn, chính thức niêm yết cổ phiếu HPG trên sàn chứng khoán Việt Nam.

- 2009: Hoàn thành giai đoạn 1 của Khu Liên hợp Gang thép Hải Dương, đánh dấu bước phát triển quan trọng trong sản xuất thép. Trong năm 2009, HPG tiến hành trả cổ tức với tỷ lệ 60%, tăng nguồn vốn phổ thông từ 1,964 tỷ đồng lên 3,178 tỷ đồng.

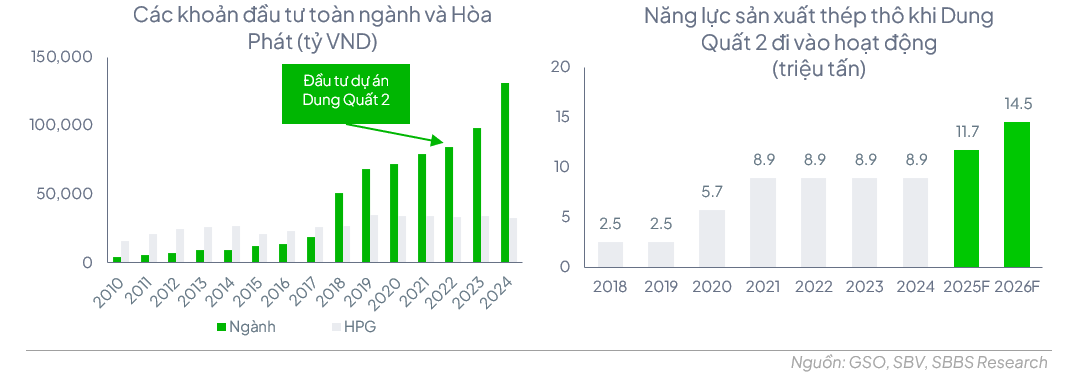

- 2025: Dung Quất 2, giai đoạn 1 chính thức đi vào hoạt động trong Q1/2025, với tổng công suất thiết kế là 2.6 triệu tấn. Dự kiến giai đoạn 2 sẽ vào hoạt động từ năm 2026.

2. Hưởng lợi từ chu kỳ mới ngành thép

Trong giai đoạn 2020–2024, HPG biến động mạnh. Năm 2021, doanh thu đạt đỉnh với 149,680 tỷ đồng, tăng 66.1% svck nhờ nhu cầu cao sau đại dịch Covid-19 và biên lợi nhuận thuận lợi. Tuy nhiên, đến năm 2023, doanh thu giảm còn 118,953 tỷ đồng do thị trường bất động sản trong nước ảm đạm. Các hoạt động xây dựng bị ảnh hưởng tiêu cực bởi số lượng giấy phép dự án mới được cấp thấp. Bên cạnh đó, tình trạng dư cung thép từ Trung Quốc khiến giá bán và biên lợi nhuận tại Việt Nam bị suy giảm. Doanh thu của HPG phục hồi lên 138,855 tỷ đồng vào năm 2024 (+16.7% svck), nhưng vẫn chưa trở lại mức cao trước đại dịch.

3. Tăng trưởng công suất

3. Tăng trưởng công suất

Việc hoàn thành tổ hợp DQ 2 sẽ

nâng tổng công suất thép thô của HPG lên 14.5 triệu tấn/năm. DQ2 sẽ cung cấp

thép cuộn cán nóng chất lượng cao cho ngành cơ khí chế tạo trong nước. Hiện tại,

HPG là một trong hai doanh nghiệp duy nhất tại Việt Nam có thể sản xuất HRC. Xem báo cáo đầy đủ qua link sau: Báo cáo phân tích lần đầu HPG

Xem báo cáo đầy đủ qua link sau: Báo cáo phân tích lần đầu HPG

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Báo cáo ngành Chứng khoán

12/06/25

Báo cáo phân tích lần đầu VPB

15/05/25

Thị trường bancassurance tại Việt Nam

21/04/25

Tình hình ngành cảng biển Việt Nam

21/04/25

Báo cáo phân tích lần đầu HPG

15/04/25

Báo cáo phân tích lần đầu PC1

03/04/25

Báo cáo phân tích lần đầu MWG

06/03/25

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 2)

27/01/26

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 1)

26/01/26

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Hoán đổi nợ thành cổ phần và trường hợp tại Việt Nam

02/07/25

Tất tần tật về Trung Nam Group

25/06/25

Báo cáo ngành Chứng khoán

12/06/25

Backlog & Hiệu quả vận hành

26/05/25

Báo cáo phân tích lần đầu VPB

15/05/25