KHUYẾN NGHỊ PC1 - Hưởng lợi từ kế hoạch đầu tư công tham vọng của Chính phủ, trọng tâm là năng lượng.

Công ty chứng khoán SBB vừa ra báo cáo về PC1 ngày 01/04/2025, khuyến nghị MUA với Giá mục tiêu 12 tháng là 28,861đ/cổ phiếu, tăng trưởng 27.7% và Giá mục tiêu 3 Năm là 48,463đ/cổ phiếu, tăng trưởng 114.4%.

PC1 là một trong những cổ phiếu ưa thích của SBBS vì:

- Đầu tư công thúc đẩy hạ tầng điện: Chính phủ đẩy mạnh giải ngân đầu tư công, với kế hoạch đầu tư 875,000 tỷ đồng trong năm 2025, ưu tiên hạ tầng giao thông và năng lượng. PC1, với vị thế nhà thầu hàng đầu trong lĩnh vực xây lắp điện, sẽ hưởng lợi từ các dự án lưới điện truyền tải và nguồn điện do EVN làm chủ đầu tư.

- Doanh thu xây lắp hưởng lợi từ kế hoạch đầu tư mạnh mẽ của EVN: Giai đoạn 2026-2030, vốn đầu tư vào phát triển điện lực dự kiến đạt 136-172 tỷ USD. PC1, với hơn 60 năm kinh nghiệm trong xây dựng lưới điện 220kV-500kV và tổng thầu nhà máy điện, sẽ có cơ hội mở rộng doanh thu mảng xây lắp điện.

- Backlog lớn đảm bảo tăng trưởng trung hạn: Cuối năm 2024, backlog của PC1 đạt 6,842 tỷ đồng từ xây lắp hạ tầng điện và khu công nghiệp, cùng 493 tỷ đồng từ sản xuất cột điện. Các dự án lớn như kéo cáp ngầm ra Côn Đảo và đường dây 500kV Lào Cai - Vĩnh Yên sẽ giúp backlog tiếp tục mở rộng.

- Tăng trưởng bền vững từ tổng thầu EPC và đầu tư năng lượng: Chính phủ đặt mục tiêu khai thác tối đa tiềm năng năng lượng tái tạo đến năm 2030. Cơ chế DPPA kỳ vọng thu hút vốn vào lĩnh vực này, giúp PC1 hưởng lợi từ nhu cầu EPC và đầu tư các dự án thuỷ điện nhỏ, điện gió với biên lợi nhuận cao hơn.

- Bùng nổ doanh thu từ khu công nghiệp và khai thác khoáng sản từ 2028: PC1 dự kiến tăng gấp đôi công suất khai thác niken lên 1.2 triệu tấn/năm vào năm 2028. Đồng thời, dự án KCN Nhật Bản - Hải Phòng (120 ha) sẽ hoàn thành trong 2 năm, bắt đầu ghi nhận doanh thu từ 2028 với biên lợi nhuận cao.

- Định hướng chiến lược rõ ràng, tận dụng xu hướng phát triển: Với năng lực tổng thầu EPC vững chắc, chiến lược đầu tư hợp lý, và xu hướng phát triển hạ tầng, năng lượng tái tạo, khu công nghiệp, PC1 có tiềm năng tăng trưởng mạnh trong giai đoạn tới.

Định Giá

SBBS sử dụng 3 phương pháp định giá bao gồm DCF, P/E, SOTP và P/B với trọng số tương ứng 20%/40%/20%/20%,

SBBS khuyến nghị MUA với giá mục tiêu 12 tháng là 28,861 VND/cổ phiếu, với tiềm năng tăng giá 27.7% so với giá đóng cửa là 22,600 VND/cổ phiếu vào ngày 31/03/2025. Phương pháp định giá của chúng tôi cũng đưa ra giá mục tiêu 3 năm là 48,463đ/cổ phiếu, với tiềm năng tăng giá 114.4%.

1. Quá trình hình thành và phát triển

- 1963–2005: Thành lập với tên gọi Công ty Xây lắp Đường dây và Trạm; sau đó hợp nhất thành Công ty Xây lắp Điện 1 trực thuộc Bộ Năng lượng

- 2005–2008: Cổ phần hóa từ doanh nghiệp nhà nước; năm 2008 đăng ký công ty đại chúng với vốn điều lệ tăng từ 50 tỷ lên 66,7 tỷ đồng.

- 2009–2015: Đẩy mạnh đầu tư bất động sản và tăng vốn nhiều đợt, đạt 341,7 tỷ đồng trước khi niêm yết.

- 2016: Niêm yết cổ phiếu PC1 trên sàn HOSE; đồng thời phát điện 2 nhà máy thủy điện đầu tiên (60 MW), mở rộng sang lĩnh vực năng lượng.

- 2017–2021: Liên tục phát triển danh mục nhà máy thủy điện và điện gió, nâng tổng công suất phát điện lên 313 MW vào cuối 2021.

- 2022–2024: Chuyển đổi thành Tập đoàn đa ngành với 5 lĩnh vực cốt lõi, đầu tư mạnh vào khu công nghiệp, robot thi công điện gió, khai thác khoáng sản và hoàn thành dự án đường dây 500kV vượt tiến độ.

2. Tình hình tài chính

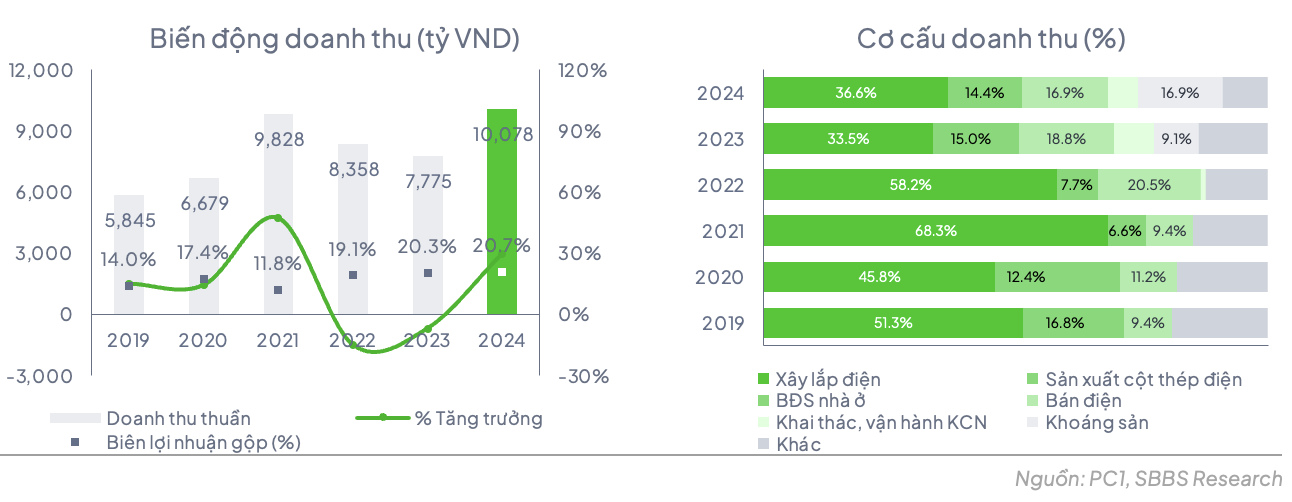

Giai đoạn 2019-2024, doanh thu PC1 tăng

trưởng với tốc độ tăng trưởng kép trung bình (CAGR) 11.5% năm. Năm 2021, doanh thu có sự tăng trưởng

đột biến và đạt đỉnh 9,828 tỷ đồng nhờ vào đóng góp đáng kể từ doanh thu khai

thác điện gió. Lợi nhuận sau thuế (LNST) sau đó giảm mạnh trong hai năm

2022 và 2023, lần lượt còn 605 và 256 tỷ đồng. Nguyên nhân do (i) Sự chững lại

trong xu hướng đầu tư năng lượng tái tạo tại Việt Nam đã ảnh hưởng đến mảng tổng

thầu nhà máy năng lượng tái tạo, vốn là điểm mạnh của PC1; (ii) Lợi nhuận

ròng từ thủy điện sụt giảm mạnh trong năm 2023 do thủy văn kém thuận lợi; và

(iii) chi phí tài

chính tăng mạnh đến từ chi phí lãi vay của các khoản vay hỗ trợ cho dự án điện

gió trong năm 2022 và lãi suất tăng mạnh trong giai đoạn cuối 2022 sang nửa đầu

năm 20223.

Doanh thu 2024 đạt 10,078 tỷ đồng, tăng 31% từ mức nền thấp của năm 2023, với LNST đạt 7,694

tỷ đồng, giảm 7.9% so với năm 2023, thúc đẩy chủ yếu bởi tăng trưởng doanh thu mảng xây lắp

điện, mảng bán khoáng sản đi vào vận hành ổn định và sự phục hồi sản lượng thủy

điện nhờ tình hình thủy văn thuận lợi.

Doanh thu 2024 đạt 10,078 tỷ đồng, tăng 31% từ mức nền thấp của năm 2023, với LNST đạt 7,694

tỷ đồng, giảm 7.9% so với năm 2023, thúc đẩy chủ yếu bởi tăng trưởng doanh thu mảng xây lắp

điện, mảng bán khoáng sản đi vào vận hành ổn định và sự phục hồi sản lượng thủy

điện nhờ tình hình thủy văn thuận lợi.

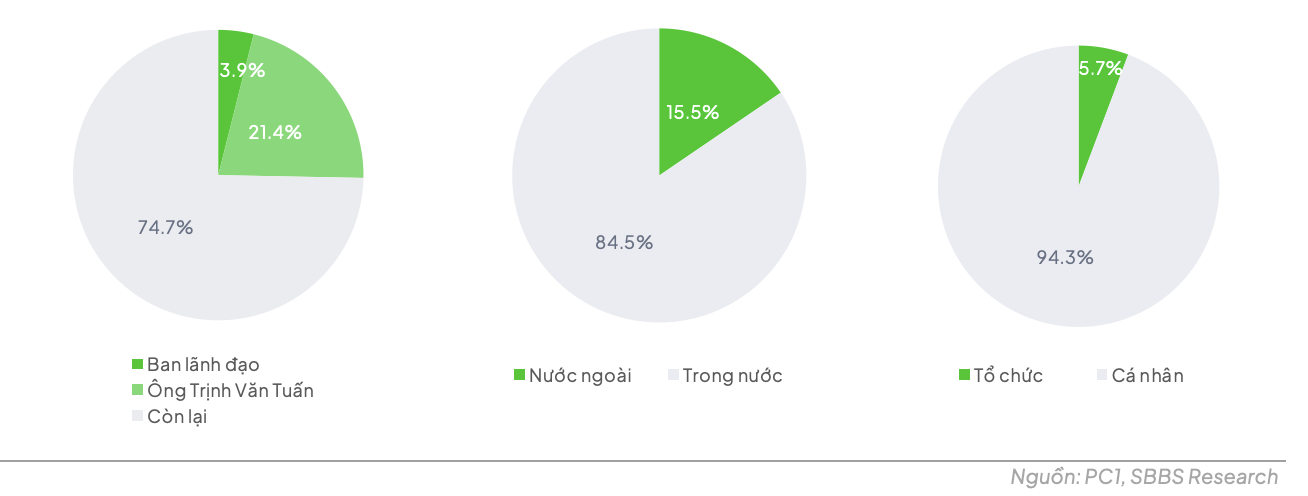

3. Cơ cấu cổ đông Vốn điều lệ

tính đến thời điểm ngày 31/12/2024 của PC1 là 3,576 tỷ đồng. Trong đó, ban lãnh đạo nắm tổng cộng

25.31% vốn cổ phần công ty. Riêng cá nhân ông Trịnh Văn Tuấn – Chủ tịch Hội đồng

Quản trị nắm 21.38%. Ngoài ra, bà Lê Thị Thoi, vợ ông Trịnh Văn Tuấn, cũng nắm

giữ thêm 1.88% cổ phần công ty.

Vốn điều lệ

tính đến thời điểm ngày 31/12/2024 của PC1 là 3,576 tỷ đồng. Trong đó, ban lãnh đạo nắm tổng cộng

25.31% vốn cổ phần công ty. Riêng cá nhân ông Trịnh Văn Tuấn – Chủ tịch Hội đồng

Quản trị nắm 21.38%. Ngoài ra, bà Lê Thị Thoi, vợ ông Trịnh Văn Tuấn, cũng nắm

giữ thêm 1.88% cổ phần công ty.

Các cổ đông tổ chức đáng chú ý khác bao gồm: CTCP Chứng khoán VIX nắm giữ 5.56%; Quỹ Vietnam Holding năm giữ 2.5%; Norges Bank (quản lý bởi Dragon Capital) nắm giữ 0.42%; Quỹ Đầu tư Cổ phiếu Tiếp cận thị trường Việt Nam (VinaCapital – VESAF) nắm giữ 0.22%.

CTCP Chứng khoán VIX trở thành cổ đông lớn của PC1 sau khi chi hơn 309 tỷ đồng để mua 10.9 triệu cp tại ngày 30/08/2024, được cho là thông qua giao dịch mua lại từ cổ đông lớn của PC1 - ông Phan Ngọc Hiếu.

Link xem báo cáo đầy đủ: Báo cáo phân tích lần đầu PC1

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Báo cáo ngành Chứng khoán

12/06/25

Báo cáo phân tích lần đầu VPB

15/05/25

Thị trường bancassurance tại Việt Nam

21/04/25

Tình hình ngành cảng biển Việt Nam

21/04/25

Báo cáo phân tích lần đầu HPG

15/04/25

Báo cáo phân tích lần đầu PC1

03/04/25

Báo cáo phân tích lần đầu MWG

06/03/25

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 2)

27/01/26

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 1)

26/01/26

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Hoán đổi nợ thành cổ phần và trường hợp tại Việt Nam

02/07/25

Tất tần tật về Trung Nam Group

25/06/25

Báo cáo ngành Chứng khoán

12/06/25

Backlog & Hiệu quả vận hành

26/05/25

Báo cáo phân tích lần đầu VPB

15/05/25