Điểm nhấn chính:

- Khủng hoảng thị trường trái phiếu cuối năm 2022 đã tạo áp lực lớn lên khả năng thanh toán nợ của công ty, buộc TNG nhiều lần công bố việc chậm trả trái phiếu

- Trung Nam Group đang đối mặt với tình trạng EVN chưa thanh toán hàng trăm tỷ đồng cho hơn 687 triệu kWh điện đã huy động

Tiên phong dẫn đầu mảng năng lượng tái tạo Việt Nam

Giới thiệu chung

Trung Nam Group (TNG) được thành lập năm 2004, hoạt động chủ yếu trong hai lĩnh vực chính: năng lượng tái tạo và bất động sản. Qua gần hai thập kỷ phát triển, TNG đã trở thành một trong những tập đoàn hàng đầu Việt Nam trong lĩnh vực này, với nhiều dự án quy mô lớn và chiến lược đầu tư mạnh mẽ.

Hoạt động trong lĩnh vực năng lượng tái tạo

Bắt

đầu tham gia vào lĩnh vực năng lượng tái tạo từ năm 2018, TNG nhanh chóng mở rộng

quy mô với 9 dự án lớn, tổng công suất thiết kế đạt 1,406 MW và sản lượng sản

xuất gần 4 tỷ kWh/năm. Tổng mức đầu tư cho các dự án năng lượng tái tạo lên tới

48,200 tỷ đồng.

|

Dự án |

Vị trí địa lý |

Công suất (MW) |

Sản lượng (triệu kWh) |

Tổng mức đầu tư (tỷ VND) |

|

Điện gió số 5 |

Ninh Thuận |

46.2 |

136 |

1,633 |

|

Điện gió Đông Hải 1 |

Trà Vinh |

100 |

365 |

5,000 |

|

Điện Gió EA Nam |

Đăk Lăk |

400 |

1,100 |

16,500 |

|

Điện Gió Trung Nam |

Ninh Thuận |

152 |

423 |

4,000 |

|

ĐMT Trung Nam Thuận Nam |

Bình Thuận |

450 |

1,200 |

12,000 |

|

ĐMT Trung Nam - Trà Vinh |

Trà Vinh |

140 |

250 |

3,500 |

|

Thủy điện Đồng Nai 2 |

Đồng Nai |

70 |

263.8 |

3,500 |

|

Thủy điện Krong Nô 2 |

Đăk Lăk |

30 |

106 |

1,408 |

|

Thủy điện Krong Nô 3 |

Đăk Lăk |

18 |

63.5 |

685 |

|

Tổng |

|

1,406 |

3,907 |

48,226 |

Theo báo cáo thường niên của Tập đoàn Điện lực Việt Nam (EVN), tổng công suất lắp đặt hệ thống điện của Việt Nam đạt 80,555 MW, trong đó năng lượng tái tạo chiếm 21,664 MW. Các dự án của TNG đóng góp 6.5% tổng công suất lắp đặt nguồn điện năng lượng tái tạo trên cả nước.

Hoạt động trong lĩnh vực bất động sản

Bên cạnh năng lượng tái tạo, TNG cũng sở hữu nhiều dự án bất động sản lớn, nổi bật như:

· Khu du lịch Bình Tiên

· Siêu dự án Golden Hills

· Tòa nhà DITP Đà Nẵng

· Dự án Golf Valley Đà Lạt

Trung Nam Group đối mặt với khó khăn khi đầu tư lớn vào năng lượng tái tạo

Tham vọng và thách thức trong cuộc đua năng lượng tái tạo

Việt Nam đang đặt mục tiêu tăng cường công suất lắp đặt hệ thống năng lượng tái tạo và giảm dần sự phụ thuộc vào điện than theo Quy hoạch điện 8 (PDP) của Bộ Công Thương, hướng tới phát thải ròng bằng 0 vào năm 2050. Trước định hướng này, nhiều doanh nghiệp đã mạnh tay đầu tư vào lĩnh vực năng lượng tái tạo, tạo nên làn sóng cạnh tranh mạnh mẽ.

TNG là một trong những doanh nghiệp tiên phong trong lĩnh vực này. Trong giai đoạn 2015-2022, TNG liên tục tăng vốn với tốc độ ấn tượng: vốn điều lệ đã tăng từ 1.886 tỷ lên 20.940 tỷ đồng, tăng hơn 11 lần chỉ trong 7 năm. Để triển khai các dự án năng lượng tái tạo quy mô lớn, TNG cần huy động nguồn vốn đáng kể.

Theo tính toán sơ bộ của Tititada, suất đầu tư của TNG cho các dự án năng lượng tái tạo dao động khoảng 150 - 250 VND/kWh, với giả định thời gian hoạt động 20 năm. Mức này cao hơn đáng kể so với suất đầu tư của các nhà máy điện khí và điện than do các tập đoàn năng lượng lớn như PV Power và EVNGENCO 3 thực hiện, với suất đầu tư chỉ từ 80 - 160 VND/kWh. Điều này cho thấy chi phí đầu tư hệ thống năng lượng mặt trời của TNG có thể tương đương chi phí xây dựng gần hai nhà máy điện khí tự nhiên có công suất tương đương, làm nổi bật thách thức về vốn mà TNG phải đối mặt.

“Con dao hai lưỡi” khi bắt đầu sử dụng đến công cụ nợ

Cùng với việc tăng vốn, Trung Nam Group (TNG) cũng gia tăng vay nợ thông qua kênh phát hành trái phiếu. Tính đến năm 2022, dư nợ trái phiếu của TNG đạt 24.200 tỷ đồng, phân bổ vào các đơn vị thành viên như sau:

- CTCP Điện Gió Trung Nam Đăk Lăk 1: gần 9,500 tỷ đồng

- ĐMT Trung Nam Thuận Nam: gần 5,200 tỷ đồng

- CTCP Trung Nam: khoảng 3,500 tỷ đồng

- CTCP Đầu tư và Phát triển Năng lượng Trung Nam: khoảng 2,200 tỷ đồng

- CTCP Năng lượng tái tạo Trung Nam: 2,000 tỷ đồng

- CTCP ĐMT Trung Nam và Công ty mẹ Trung Nam Group: lần lượt gần 2,000 tỷ đồng và 100 tỷ đồng

Tuy nhiên, khủng hoảng thị trường trái phiếu cuối năm 2022 đã giáng một đòn mạnh vào sức khỏe tài chính của TNG. Làn sóng bán tháo trái phiếu từ các nhà đầu tư tạo áp lực lớn lên khả năng thanh toán nợ của công ty, buộc TNG nhiều lần công bố việc chậm trả trái phiếu. Hệ quả là lợi nhuận hợp nhất của công ty giảm 84% so với năm 2021, chỉ còn 255 tỷ đồng. Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu (ROE) cũng giảm mạnh từ 5.85% xuống còn 0.91%.

Năm 2024 tiếp tục là một năm đầy thách thức với thị trường trái phiếu doanh nghiệp, khi tâm lý e ngại của nhà đầu tư vẫn chưa nguôi sau cú sụp đổ cuối năm 2022. Dù vậy, thị trường đã dần sôi động hơn nhờ (i) chính sách lãi suất mới từ Cục Dự trữ Liên bang Mỹ (Fed), (ii) các biện pháp điều hành từ Ngân hàng Nhà nước Việt Nam (NHNN) và (iii) kỳ vọng về định hướng chính sách mới trong năm 2025.

Dư nợ trái phiếu của các dự án thuộc TNG cũng ghi nhận sự giảm nhẹ trong năm 2024, cụ thể:

- Tính đến cuối tháng 6/2024, dư nợ trái phiếu của CTCP Điện Gió Trung Nam Đăk Lăk 1 giảm còn 9,354 tỷ đồng từ mức 9,500 tỷ đồng năm 2022, bất chấp việc công ty đã thực hiện mua lại trước hạn 6 lô trái phiếu với tổng mệnh giá 7,850 tỷ đồng. Điều này cho thấy áp lực nợ của TNG vẫn còn rất lớn.

- Dư nợ trái phiếu của ĐMT Trung Nam Thuận Nam cuối quý II/2024 đạt 1,801 tỷ đồng, giảm 25% so với cùng kỳ và giảm 65.4% so với cuối năm 2022. Đáng chú ý, CTCP ĐMT Trung Nam cũng đã công bố kế hoạch mua lại toàn bộ phần dư nợ này với tổng cộng bốn đợt mua lại và hoàn thành vào năm 2025.

Những con số này phản ánh rõ tình hình tài chính đầy thách thức của Trung Nam Group cũng như nỗ lực tái cấu trúc nợ nhằm ổn định hoạt động trong bối cảnh thị trường trái phiếu vẫn còn tiềm ẩn nhiều rủi ro.

Khó khăn chồng chất khó khăn, hết áp lực nợ rồi đến thuế

Trong danh sách nợ quá hạn đến hết Q1/2024, Cục Hải quan Khánh Hòa cho biết số tiền nợ quá hạn lên đến hơn 21 tỷ đồng. Chủ tịch TNG - ông Nguyễn Tâm Thịnh bị hoãn xuất cảnh. Nguyên nhân lớn nhất là dự án điện mặt trời Trung Nam Thuận Nam bị EVN dừng huy động từ tháng 9/2022 với lý do không đáp ứng quy định hưởng giá FIT. Trong 172 MW hiện đang hoạt động có 86 MW trên diện tích đất khoảng 108 ha được chủ đầu tư thực hiện không đúng quy định pháp luật (đất chưa được chấp thuận, chưa được đánh giá tác động môi trường và chưa được nghiệm thu phòng cháy chữa cháy). Vì vậy, số điện trên diện tích đất thừa ra này không đưa EVN thanh toán tiền. Từ đó, EVN không cho đường dây truyền tải 500kV Thuận Nam đấu nối vào hệ thống điện quốc gia khiến TNG đối diện với tình trạng thiếu hụt nghiêm trọng doanh thu từ nguồn phát điện, gây áp lực lên khả năng trả nợ và thuế của doanh nghiệp này.

Về vấn đề mua bán điện, kết luận của Thanh tra Chính phủ vào cuối năm 2023, giá tạm tính mua điện theo hợp đồng mua bán giữa TNG và Công ty mua bán điện (EPTC, trực thuộc EVN) cao gấp đôi mức trần khung giá cho phép vào năm 2013. Công ty gặp liên tục hàng loạt cảng vấn đề về pháp lý, vi phạm Luật Điện lực.

Bộ Công Thương thu hồi giá FIT với các dự án năng lượng tái tạo vi phạm cơ chế

Giá FIT (Feed-in-Tariff) là biểu giá điện hỗ trợ nhằm khuyến khích đầu tư vào các nguồn năng lượng tái tạo. Theo Quyết định số 11/2017/QĐ-TTg ngày 11/4/2017, Thủ tướng Chính phủ đã phê duyệt mức giá FIT cho điện mặt trời là 9.35 cent/kWh.

Tuy nhiên, kết luận của Thanh tra Chính phủ vào cuối năm 2023 đã chỉ ra những khuyết điểm và vi phạm của Bộ Công Thương trong việc tham mưu cơ chế khuyến khích các dự án điện mặt trời tại Ninh Thuận sau khi Quyết định 11/2017 hết hiệu lực. Theo đó, 14 dự án được hưởng mức giá FIT ưu đãi 9.35 cent/kWh trong 20 năm không đúng quy định. Riêng trong giai đoạn 2.5 năm (từ 2020 đến tháng 6/2022), Tập đoàn Điện lực Việt Nam (EVN) đã phải thanh toán thêm 1,481 tỷ đồng cho các chủ đầu tư này, làm gia tăng áp lực tài chính đáng kể.

Hệ quả là toàn ngành điện rơi vào tình trạng khó khăn hơn, với EVN ghi nhận dòng tiền âm kể từ sau đại dịch Covid-19. Nguyên nhân chính là do EVN phải mua điện từ các đơn vị phát điện với giá cao hơn trong bối cảnh thiếu nguồn cung, trong khi giá bán cho người tiêu dùng cuối cùng vẫn thấp hơn, tạo ra chênh lệch lớn về dòng tiền.

Trong đó, dự án Nhà máy điện mặt trời Trung Nam tại Ninh Thuận, với công suất 450 MW, được xác định là đã hưởng mức giá FIT không đúng quy định, gây thiệt hại cho EVN hơn 900 tỷ đồng. Trước tình hình này, Bộ Công Thương đã đề xuất EVN cùng các chủ đầu tư rà soát và xác định lại điều kiện hưởng giá FIT. Những dự án không đáp ứng đủ điều kiện sẽ phải điều chỉnh lại giá mua bán điện theo quy định và bị thu hồi các khoản hưởng giá FIT ưu đãi không đúng thông qua bù trừ trong thanh toán.

Đối với Trung Nam Group, việc bị thu hồi giá FIT ưu đãi dự kiến sẽ ảnh hưởng nghiêm trọng đến doanh thu và tình hình tài chính của tập đoàn. Hiện tại, Trung Nam Group đang đối mặt với tình trạng EVN chưa thanh toán hàng trăm tỷ đồng cho hơn 687 triệu kWh điện đã huy động, tương ứng với phần công suất 172 MW của nhà máy trong giai đoạn 2020 - 2022. Điều này có thể gia tăng áp lực lên khả năng thanh toán nợ và ảnh hưởng tiêu cực đến các dự án năng lượng tái tạo khác mà tập đoàn đang triển khai.

Nguy cơ vỡ nợ tỷ USD toàn ngành năng lượng tái tạo nếu hồi tố giá FIT

Việc hồi tố giá FIT có thể đẩy các nhà máy điện tái tạo vào tình thế mất hoàn toàn mức giá bán điện ưu đãi 9.35 cent/kWh (FIT1) hoặc 7.09 cent/kWh (FIT2). Nếu chính sách này được thực thi, ước tính thiệt hại của các doanh nghiệp có thể lên tới 100% vốn chủ sở hữu các dự án, tương đương hơn 13 tỷ USD. Điều này đẩy hàng loạt doanh nghiệp vào nguy cơ vỡ nợ.

Cụ thể, việc điều chỉnh hồi tố khiến giá bán điện giảm khoảng 25% so với mức hiện tại, đồng thời buộc các doanh nghiệp phải bù trừ phần doanh thu đã nhận trước đó. Hệ quả là dòng tiền không đủ để trả nợ, khiến các dự án rơi vào tình trạng nợ xấu. Tác động này không chỉ ảnh hưởng đến sức khỏe tài chính của các doanh nghiệp điện tái tạo mà còn lan rộng sang hệ thống ngân hàng, làm gia tăng áp lực nợ xấu và ảnh hưởng tới dòng tiền chung của nền kinh tế.

Không dừng lại trong phạm vi quốc gia, khoảng 30% số dự án điện tái tạo bị ảnh hưởng có sự tham gia của các nhà đầu tư nước ngoài. Việc thu hồi ngày vận hành thương mại (COD) và điều chỉnh giá FIT có thể bị coi là một hình thức trưng thu gián tiếp, khiến các nhà đầu tư gần như mất trắng toàn bộ giá trị vốn chủ sở hữu tại các dự án này. Điều này làm suy giảm niềm tin của các nhà đầu tư quốc tế vào môi trường đầu tư năng lượng tái tạo tại Việt Nam.

Trước tình hình đó, các cơ quan quản lý cần xem xét việc bảo lưu ngày COD ban đầu và duy trì mức giá FIT đã thỏa thuận trong các hợp đồng mua bán điện (PPA). Theo các PPA đã ký, EVN có nghĩa vụ thực hiện mua điện từ các dự án này với mức giá FIT được phê duyệt từ ngày COD đã được chấp thuận. Việc đảm bảo tính nhất quán và ổn định của chính sách là yếu tố quan trọng để bảo vệ quyền lợi của các nhà đầu tư và duy trì niềm tin vào thị trường năng lượng tái tạo Việt Nam.

Rủi ro đối với chứng khoán VNDirect - chủ thể sở hữu danh mục trái phiếu Trung Nam lớn nhất

VNDirect đã rót lượng lớn tiền vào việc đầu tư trái phiếu Trung Nam Group

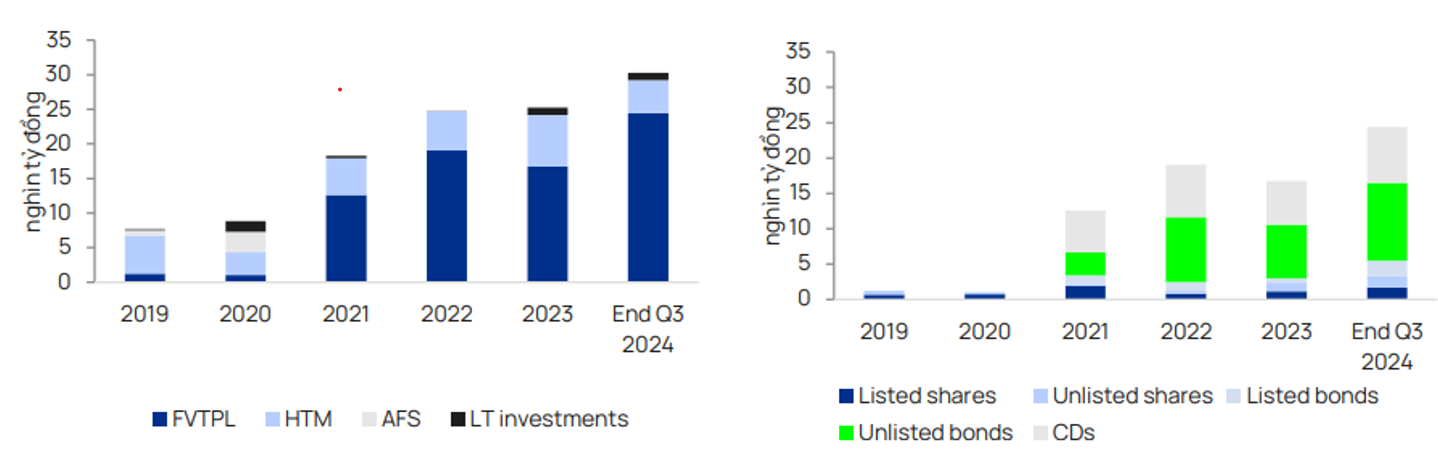

Từ năm 2021, VNDirect (HoSE: VND) đã mạnh tay mở rộng danh mục đầu tư vào trái phiếu doanh nghiệp, đánh dấu một sự dịch chuyển đáng kể trong chiến lược quản lý vốn. Thay vì tập trung vào các khoản tiền gửi ngắn hạn như trước đây, công ty đã tái cơ cấu dòng vốn, hướng tới các tài sản có mức sinh lời cao hơn nhưng cũng đi kèm rủi ro lớn hơn.

Minh chứng rõ nét cho sự thay đổi này thể hiện qua cơ cấu tài sản đầu tư: Tỷ trọng tài sản nắm giữ đến đáo hạn (HTM), chủ yếu là các khoản tiết kiệm kỳ hạn dưới 1 năm – giảm mạnh từ mức 73% tổng số dư đầu tư vào năm 2019 xuống chỉ còn 16% vào cuối Q3 2024. Ngược lại, các khoản đầu tư được đo lường thông qua giá trị hợp lý qua lãi/lỗ (FVTPL) lại vươn lên chiếm lĩnh, đóng góp trung bình 75% tổng số dư đầu tư trong cùng giai đoạn.

Sự dịch chuyển này phản ánh tham vọng tìm kiếm lợi nhuận vượt trội của VND, nhưng đồng thời cũng đặt công ty vào thế nhạy cảm hơn trước những biến động của thị trường trái phiếu – một lĩnh vực vốn tiềm ẩn nhiều rủi ro thanh khoản và tín dụng.

Trong

danh mục đầu tư theo giá trị hợp lý qua lãi/lỗ (FVTPL) của VND, trái phiếu (cả

niêm yết và chưa niêm yết) chiếm ưu thế áp đảo, đóng góp tới 54% tổng số dư đầu

tư tính đến cuối quý 3/2024. Đứng thứ hai là chứng chỉ tiền gửi (CD) với tỷ trọng

33%, trong khi cổ phiếu niêm yết và chưa niêm yết chiếm phần còn lại với 14%.

Trong

danh mục đầu tư theo giá trị hợp lý qua lãi/lỗ (FVTPL) của VND, trái phiếu (cả

niêm yết và chưa niêm yết) chiếm ưu thế áp đảo, đóng góp tới 54% tổng số dư đầu

tư tính đến cuối quý 3/2024. Đứng thứ hai là chứng chỉ tiền gửi (CD) với tỷ trọng

33%, trong khi cổ phiếu niêm yết và chưa niêm yết chiếm phần còn lại với 14%.

Đáng chú ý, theo thông tin từ ban lãnh đạo, đến cuối quý 3/2024, VND đã rót khoảng 4.5 nghìn tỷ đồng vào trái phiếu của các công ty trong lĩnh vực năng lượng, chiếm khoảng 9% tổng tài sản. Trong đó, phần lớn dòng vốn này tập trung vào Trung Nam Group.

Việc đặt cược lớn vào ngành năng lượng tái tạo cho thấy chiến lược đầu tư dài hạn của VND, nhưng đồng thời cũng làm gia tăng mức độ rủi ro, nhất là trong bối cảnh thị trường trái phiếu và ngành năng lượng đang đối mặt với không ít thách thức.

VNDirect khi đầu tư cũng đòi tài sản đảm bảo để giảm bớt rủi ro cho khoản vay

Theo

chia sẻ từ ban lãnh đạo, tỷ lệ tài sản đảm bảo trên tổng số dư trái phiếu tại VND

đạt 100%, mức này thấp hơn so với các tổ chức ngân hàng đang nắm giữ trái phiếu

của TNG vốn duy trì tỷ lệ trên 130%.

Việc

VND rót vốn mạnh vào lĩnh vực năng lượng diễn ra trong bối cảnh nhu cầu tiêu thụ

điện tại Việt Nam không ngừng tăng cao. Đáng chú ý, TNG nổi bật là một trong số

ít doanh nghiệp có đủ tiềm lực để triển khai các dự án năng lượng trọng điểm,

nhờ nguồn doanh thu ổn định và chi phí vận hành ở mức thấp.

Chiến

lược đầu tư này phản ánh niềm tin của VNDIRECT vào tiềm năng dài hạn của ngành

năng lượng tái tạo, dù vẫn tiềm ẩn những rủi ro nhất định liên quan đến chính

sách giá FIT và áp lực tài chính của TNG.

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Tất tần tật về Trung Nam Group

25/06/25

Cách mà nhà Glazer thâu tóm Manchester United

25/12/24

Góc nhìn phân tích Gojek rút khỏi thị trường Việt Nam

17/10/24

“Huyền thoại mỹ phẩm” The Body Shop nộp đơn phá sản

20/04/24

Giải thể doanh nghiệp là gì?

20/02/24

Phá sản theo Chương 11 và những điều bạn cần biết

25/01/24

Những điều nên biết về vay vốn kinh doanh

12/12/23

Hoán đổi nợ thành cổ phần là gì?

21/10/23

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 2)

27/01/26

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 1)

26/01/26

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Hoán đổi nợ thành cổ phần và trường hợp tại Việt Nam

02/07/25

Tất tần tật về Trung Nam Group

25/06/25

Báo cáo ngành Chứng khoán

12/06/25

Backlog & Hiệu quả vận hành

26/05/25

Báo cáo phân tích lần đầu VPB

15/05/25