Khuyến nghị SSI: MUA – Vị thế đầu ngành đón sóng nâng hạng

Công ty chứng khoánSBB vừa ra báo cáo về SSI ngày 07/01/2025, khuyến nghị mua với Giá mục tiêu 12 tháng là 28,573đ/cổ phiếu, Tăng trưởng 16.4%. Báo cáo Tóm tắt [tại đây].

SBBS tin tưởng vào triển vọng của ngành môi giới chứng khoán và tiềm năng tăng trưởng của SSI trong 3 năm tới:

- Triển vọng thị trường

Thị trường chứng khoán tại Việt Nam đã mở rộng đáng kể cả về quy mô và thanh khoản trong những năm qua. SBBS cho rằng xu hướng này sẽ tiếp tục trong thời gian tới nhờ:

(i) Tăng trưởng số lượng nhà đầu tư cá nhân trong nước: Hiện chỉ có 9.0% dân số Việt Nam sở hữu tài khoản giao dịch chứng khoán. Xu hướng mở tài khoản mới đang tăng tốc, dự báo tỷ lệ sở hữu tài khoản sẽ đạt 15% dân số trong 3–5 năm tới.

(ii) Tăng số lượng nhà đầu tư tổ chức trong nước: Hiện nhà đầu tư cá nhân

chiếm hơn 90% giá trị giao dịch trên TTCK Việt Nam. Tuy nhiên, nhà đầu tư tổ chức

trong nước, bao gồm quỹ đầu tư chủ động, ETF, công ty bảo hiểm và các công ty đầu

tư, đang trở nên nổi bật và tăng trưởng nhanh, được kỳ vọng sẽ đóng vai trò

quan trọng hơn trong thị trường tài chính.

(iii) Các sản phẩm mới thúc đẩy thanh khoản: Các sản phẩm tài chính sắp tới, bao gồm Thanh

toán bù trù trung tâm (Central Clearing Party, CCP), giao dịch quyền chọn, giao

dịch trong ngày và bán khống dự kiến ra mắt trong 2–3 năm tới, sẽ tiếp tục thúc

đẩy thanh khoản của thị trường.

(iv) Lộ trình nâng hạng lên thị trường mới nổi: Việt Nam dự kiến được

nâng hạng lên thị trường mới nổi bởi FTSE vào năm 2025 sau khi giải quyết các vấn

đề quan trọng. Việc nâng hạng dự kiến vào nửa cuối năm 2025, có thể thu hút

dòng vốn qua đó giúp tăng thanh khoản. Bên cạnh đó, chính phủ đang tìm cách giải

quyết giới hạn sở hữu nước ngoài, một bước quan trọng hướng tới nâng hạng lên

thị trường mới nổi theo MSCI, dự kiến vào 2027–2028.

- SSI ở vị thế hàng đầu để hưởng lợi từ sự phát triển của ngành chứng khoán:

(i) Vị thế dẫn đầu ngành: SSI là công ty môi giới duy nhất mạnh cả ở mảng môi giới cá nhân và tổ chức. Điều này giúp công ty tận dụng tối đa sự bùng nổ tài khoản cá nhân và dòng vốn gia tăng từ việc nâng hạng thị trường sắp tới.

(ii) Mảng môi giới cá nhân vững chắc và nguồn vốn lớn nhất thị trường: SSI có khả năng cung cấp dịch vụ cho vay ký quỹ đáng kể, mang lại lợi nhuận cao. Hiện dư nợ vay ký quỹ của SSI xếp thứ hai thị trường về quy mô và mang lại lợi nhuận ổn định. Đây được dự báo sẽ vẫn là nguồn thu chính của SSI trong thời gian tới.

(iii) Tăng trưởng lợi nhuận hai chữ trong 3 năm tới: SBBS dự báo lợi nhuận sau thuế của SSI sẽ đạt 2,790 tỷ đồng năm 2024 (+21.6%), 3,153 tỷ đồng năm 2025 (+13.0%) và 3,545 tỷ đồng năm 2026 (+12.4%) nhờ mở rộng dư nợ cho vay ký quỹ, thanh khoản thị trường tăng và cải thiện biên lợi nhuận ròng. SSI hiện giao dịch thấp hơn mức trung bình thị trường theo chỉ số P/E và P/B dự phóng.

- SSI có thể là một trong những cổ phiếu sẽ được đưa vào Bộ Chỉ số mới nổi FTSE khi thị trường được xem xét nâng hạng vào năm 2025. SBBS cho rằng, dòng vốn từ các quỹ EM tới đây sẽ hỗ trợ định giá của cổ phiếu SSI.

Định giá:

- SBBS sử dụng 03 phương pháp để định giá cổ phiếu SSI, bao gồm phương pháp DCF, P/B và P/E với trọng số lần lượt là 30%, 30% và 40%.

- SBBS khuyến nghị MUA với với giá mục 12 tháng là 28,573 đồng/cổ phiếu, kỳ vọng tăng trưởng 16.4% so với giá đóng cửa 24,550đ tại ngày 07/01/2024 và giá mục tiêu 3 năm là 38,526 đồng/cổ phiếu với kỳ vọng tăng trưởng 3 năm 56.9%.

SSI – Vị thế “ông lớn” ngành chứng khoán

1. Cơ cấu cổ đông

Tính đến ngày 24/09/2024, các cổ đông lớn của SSI gồm Daiwa Securities sở hữu 15.3%, ông Nguyễn Duy Hưng, thông qua cá nhân, Công ty TNHH Đầu tư NDH và ông Nguyễn Duy Khánh sở hữu tổng cộng 9.36%. Ông Nguyễn Hồng Nam, thông qua cá nhân và Công ty TNHH Bất động sản Sài Gòn Đan Linh sở hữu 4.04%.

Nguồn: SBBS research

Nguồn: SBBS research

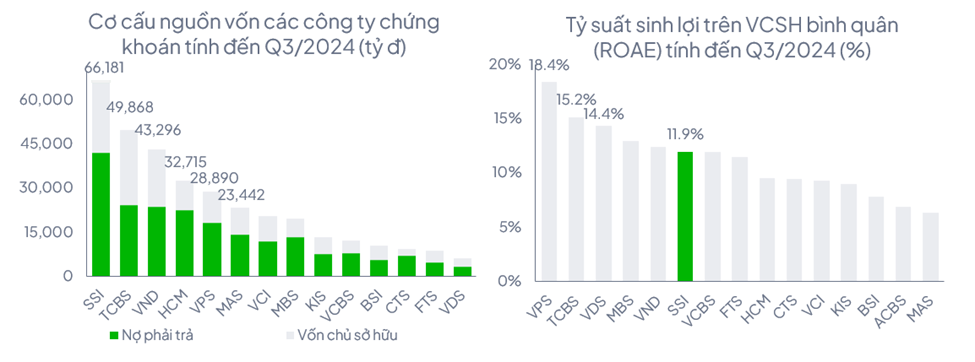

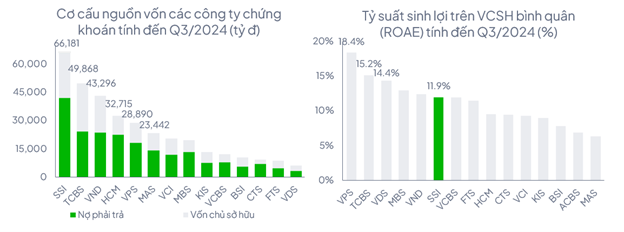

2. Dẫn đầu trong nhóm chứng khoán về quy mô nguồn vốn

Vốn chủ sở hữu của SSI tính đến cuối Q3/2024 đạt 24,115 tỷ

đồng, chiếm 36.4% tổng nguồn vốn và tăng 3.4% so với cuối năm 2023, trong đó, vốn

điều lệ chiếm 18,130 tỷ đồng, dẫn đầu nhóm CTCK. Dù tỷ suất sinh lợi trên vốn

chủ sở hữu bình quân (ROAE) của SSI tiếp tục duy trì ở mức thấp 11 – 12%, xếp

sau một số CTCK khác song nhìn khía cạnh khác, SSI còn nhiều dư địa để tăng dư

nợ cho vay ký quỹ, hưởng lợi khi thị trường được kỳ vọng nâng hạng trong thời

gian tới. Nguồn: SBBS research

Nguồn: SBBS research

3. Vị thế

Vị thế đầu ngành chứng khoán với nguồn vốn dồi dào

CTCP Chứng khoán SSI sở hữu vị thế đặc biệt khi là đại diện duy nhất cho ngành chứng khoán trong nhóm VN-30, nhóm 30 công ty niêm yết dẫn đầu TTCK Việt Nam và có thể hưởng lợi từ dòng vốn nước ngoài mới vào khi thị trường được nâng hạng.SSI đứng Top 2 thị phần môi giới, Top 3 về quy mô dư nợ cho vay ký quỹ đi cùng năng lực quản trị vốn hiệu quả, tỷ lệ dư nợ cho vay/VCSH ở mức 80%, còn nhiều dư địa so với hạn mức cho phép (200%).

Hưởng lợi từ tăng trưởng kinh tế và nâng hạng thị trường

Điều kiện kinh tế lạc quan, tiềm năng tăng trưởng số lượng tài khoản chứng khoán khi tỷ lệ tài khoản chứng khoán/dân số Việt Nam còn khá hạn chế, mở ra triển vọng cho dòng vốn từ nhà đầu tư cá nhân trong thời gian tới.

Triển vọng nâng hạng thị trường dự kiến vào tháng 09/2025 mang lại lợi ích tăng thanh khoản, tạo môi trường đầu tư hấp dẫn hơn, thúc đẩy sự phát triển cho các CTCK. Ngoài ra, SSI là CTCK có quy mô bảng cân đối kế toán lớn, không giới hạn tỷ lệ sở hữu tối đa đối với nhà đầu tư nước ngoài và cho biết hiện nắm khoảng 15% thị phần giao dịch đối với nhà đầu tư tổ chức, đứng Top 3 thị trường. Nhờ đó, SSI được SBBS đánh giá sẽ là một trong những CTCK được hưởng lợi nhiều nhất khi nâng hạng thị trường.

Quản trị rủi ro tốt với hoạt động tự doanh duy trì hiệu suất ổn định

Mặc dù VNIndex biến động trong thời gian vừa qua, song SSI vẫn duy trì tỷ suất sinh lời bình quân 7.5 – 10.5%/năm trong 5 năm trở lại đây, liên tục dẫn đầu thị trường về quy mô tài sản tài chính FVTPL với mức tăng trưởng doanh thu bình quân 8.5%/năm.

SSI chú trọng phân bổ nhiều nhất vào tiền gửi, chứng chỉ tiền gửi (dẫn đầu quy mô chứng chỉ tiền gửi). Bên cạnh đó, SSI mở rộng danh mục trái phiếu tập trung vào trái phiếu ngân hàng lớn, có tín nhiệm và các cổ phiếu đầu ngành, tiềm năng sinh lời tốt. Nhờ vậy, danh mục đầu tư của SSI được đảm bảo tính an toàn đáng kể cũng như đem lại tỷ suất sinh lợi bình quân vượt trội trên thị trường.

Khả năng cải thiện tỷ suất lợi nhuận

Với nhiều chiến lược bao gồm đầu tư vào công nghệ và phát triển nhiều sản phẩm phục vụ các nhóm khách hàng mới, nâng cao chất lượng dịch vụ và tối ưu hóa hoạt động kinh. Ngoài ra với lợi thế vốn lớn, SSI có thể phát triển nhiều sản phẩm và dịch vụ mới như pre-funding hay bán khống (triển khai khi KRX đi vào hoạt động) giúp SSI có khả năng cải thiện lợi nhuận.

Nếu có bất kỳ thắc mắc nào về báo cáo, có thể liên lạc với

bộ phận phân tích của SBBS qua email [email protected].

- #phân tích báo cáo tài chính

- #cổ phiếu ngành chứng khoán

- #thị trường ngành môi giới chứng khoán

- #thị trường môi giới chứng khoán

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 2)

27/01/26

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 1)

26/01/26

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Hoán đổi nợ thành cổ phần và trường hợp tại Việt Nam

02/07/25

Tất tần tật về Trung Nam Group

25/06/25

Báo cáo ngành Chứng khoán

12/06/25

Backlog & Hiệu quả vận hành

26/05/25

Báo cáo phân tích lần đầu VPB

15/05/25

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Báo cáo ngành Chứng khoán

12/06/25

Báo cáo phân tích lần đầu VPB

15/05/25

Thị trường bancassurance tại Việt Nam

21/04/25

Tình hình ngành cảng biển Việt Nam

21/04/25

Báo cáo phân tích lần đầu HPG

15/04/25

Báo cáo phân tích lần đầu PC1

03/04/25

Báo cáo phân tích lần đầu MWG

06/03/25