Khuyến nghị VCI: MUA - Lựa Chọn Hàng Đầu Khi Thị Trường Việt Nam Nâng Hạng

Công ty chứng khoán SBB vừa ra báo cáo về VCI ngày 28/02/2025, khuyến nghị MUA với Giá mục tiêu 3 Năm là 58,150đ/cổ phiếu, Tăng trưởng +58.9%.Xem chi tiết báo cáo [tại đây].

VCI là một trong những cổ phiếu ưa thích của SBBS vì:

- VCI có vị thế dẫn đầu trong mảng môi giới khách hàng tổ chức.

- VCI thuộc nhóm các công ty hưởng lợi nhiều nhất khi Việt Nam được nâng hạng lên nhóm thị trường mới nổi bởi FTSE.

- Vươn lên mạnh mẽ trong mảng môi giới cá nhân, với thị phần môi giới trên sàn HOSE tăng trưởng khá tốt từ mức 4.47% năm 2023 (top 8) lên mức 6.08% trong năm 2024 (top 5).

- Danh mục đầu tư của VCI có hiệu suất đầu tư vượt trội.

Định giá

SBBS sử dụng 3 phương pháp để định giá cổ phiếu VCI, bao gồm DCF, P/E và P/B.

SBBS khuyến nghị MUA với mức giá mục tiêu 3 năm là 58,150 VND/cổ phiếu, kỳ vọng tăng trưởng 58.9% so với giá 36,600đ tại ngày 26/02/2025.

Vietcap là một trong những cổ phiếu ưa thích của SBBS:

1. Quá trình hình thành và phát triển

- Giai đoạn 2007 - 2008: thành lập và chính thức hoạt động với vốn điều lệ 360 tỷ đồng.

- Giai đoạn 2009 - 2010: nâng cấp hệ thống giao dịch bằng phần mềm tiên tiến từ Tong Yang và tăng vốn điều lệ lên 378 tỷ đồng. Việc mở phòng giao dịch Nguyễn Công Trứ tại TP.HCM và sự kiện lọt top 10 công ty môi giới chứng khoán trên sàn HNX trong Q2/2010 đã thiết lập vị thế của VCI trong ngành.

- Giai đoạn 2011 - 2013: tăng vốn điều lệ lên 398.4 tỷ đồng và vươn lên Top 3 CTCK có thị phần môi giới chứng khoán lớn nhất trên sàn HOSE.

- Giai đoạn 2014 - 2015: ghi nhận tỷ suất lợi nhuận ROE ấn tượng ở mức trên 30% và tăng vốn điều lệ lên 500 tỷ đồng.

- Giai đoạn 2017 - 2018: niêm yết lên sàn HOSE và tăng vốn điều lệ lên 1,200 tỷ đồng, củng cố vị thế top 3 thị phần môi giới trong ngành.

- Năm 2021, VCI ghi nhận hàng loạt thành công trong lĩnh vực dịch vụ tư vấn độc quyền, điển hình với thương vụ bán 49% cổ phần của FE CREDIT cho nhà đầu tư Nhật Bản.

- Giai đoạn 2022 - 2023: tái cấu trúc thương hiệu, đổi tên thành CTCP Chứng khoán Vietcap với bộ nhận diện mới, vốn điều lệ đạt 4,375 tỷ đồng, tăng 12 lần kể từ khi thành lập.

- Hiện tại, VCI là một trong những CTCK top đầu ngành chứng khoán, đứng Top 5 thị phần môi giới trên HoSE năm 2024; top đầu trong mảng tự doanh, thị phần nhà đầu tư tổ chức và mảng Ngân hàng đầu tư (IB).

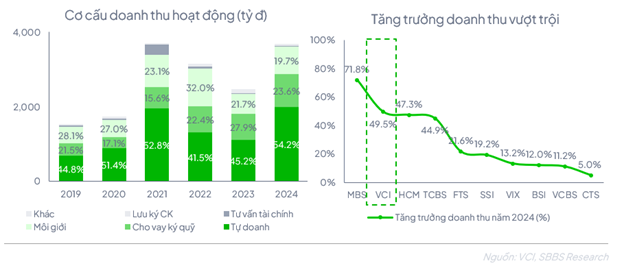

2. Tăng trưởng doanh thu vượt trội

Năm 2024, VCI ghi nhận tổng doanh thu hoạt động đạt 3,696 tỷ đồng, tăng 49.5% so với thực hiện 2023, thuộc mức tăng cao nhất trong nhóm top 10 các công ty chứng khoán theo thị phần. Riêng Q4/2024, VCI đạt gần 1,000 tỷ đồng doanh thu, tăng 24.0% so với năm 2023 và là quý thứ 7 liên tiếp công ty ghi nhận tăng trưởng tích cực trong hoạt động kinh doanh.

3. Thị phần

môi giới cải thiện tích cực

3. Thị phần

môi giới cải thiện tích cực

Mảng môi giới tổ chức, VCI hiện đang dẫn đầu với tỷ trọng khoảng 30%, với khoảng cách khá xa so với vị trí thứ hai và thứ ba. Việc thị trường chứng khoán Việt Nam được nâng hạng lên "thị trường mới nổi” với dòng vốn nước ngoài đáng kể sẽ mang lại lợi ích trực tiếp cho VCI.

Đối với mảng môi giới cá nhân, thị phần trên HoSE của VCI đã ghi nhận bước nhảy tích cực, từ top 8 năm 2023 với thị phần 4.47% lên top 5 đến cuối năm 2024 với thị phần 6.08%.

Nếu có bất kỳ

thắc mắc nào về báo cáo, có thể liên lạc với bộ phận phân tích của SBBS qua

email [email protected].

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 2)

27/01/26

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 1)

26/01/26

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Hoán đổi nợ thành cổ phần và trường hợp tại Việt Nam

02/07/25

Tất tần tật về Trung Nam Group

25/06/25

Báo cáo ngành Chứng khoán

12/06/25

Backlog & Hiệu quả vận hành

26/05/25

Báo cáo phân tích lần đầu VPB

15/05/25

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Báo cáo ngành Chứng khoán

12/06/25

Báo cáo phân tích lần đầu VPB

15/05/25

Thị trường bancassurance tại Việt Nam

21/04/25

Tình hình ngành cảng biển Việt Nam

21/04/25

Báo cáo phân tích lần đầu HPG

15/04/25

Báo cáo phân tích lần đầu PC1

03/04/25

Báo cáo phân tích lần đầu MWG

06/03/25