Điểm nhấn chính:

- Cuộc đua kiểm soát đất hiếm đang trở thành mặt trận chiến lược giữa Mỹ và Trung Quốc, với Trung Quốc hiện thống trị chuỗi cung ứng toàn cầu, buộc Mỹ phải gấp rút tìm đối tác thay thế.

- Việt Nam sở hữu trữ lượng đất hiếm lớn thứ hai thế giới, đứng trước cơ hội trở thành mắt xích quan trọng trong chuỗi cung ứng, nếu tận dụng tốt làn sóng dịch chuyển địa chính trị và công nghệ.

Tổng quan

Trong cuộc cạnh tranh công nghệ toàn cầu giữa Mỹ và Trung Quốc, đất hiếm đang nổi lên như một "quặng vàng mới". Dù không nổi tiếng như dầu mỏ, nhưng đất hiếm là nguyên liệu cốt lõi trong sản xuất các thiết bị công nghệ cao như iPhone, xe điện Tesla hay hệ thống radar quân và Trung Quốc đang nắm trong tay gần như toàn bộ chuỗi cung ứng này.

Đất hiếm là gì?

Đất hiếm (Rare Earth Elements - REEs) là nhóm gồm 17 nguyên tố hóa học nằm trong bảng tuần hoàn, bao gồm 15 nguyên tố thuộc nhóm lanthanide (từ La đến Lu), ngoài ra còn có thêm Scandium (Sc) và Yttrium (Y). Dù tên là “đất hiếm”, những nguyên tố này không thật sự hiếm trong vỏ Trái Đất. Độ hiếm của những nguyên tố này đến từ việc chúng khó khai thác và tinh chế. Ngoài ra, chúng thường phân tán, không tập trung, và đi kèm nhiều tạp chất độc hại. Chúng được sử dụng trong nhiều loại sản phẩm bao gồm đồ điện tử tiêu dùng, xe điện (EV), động cơ máy bay, thiết bị y tế, lọc dầu và các ứng dụng quân sự như tên lửa và hệ thống radar.

Quy mô đất hiếm hiện tại trên toàn cầu:

Theo Adamas Intelligence – một tổ chức tư vấn hàng đầu về các kim loại chiến lược, đặc biệt là đất hiếm – thị trường toàn cầu dành cho “oxit đất hiếm sử dụng trong sản xuất nam châm” được dự báo sẽ tăng trưởng mạnh. Cụ thể, quy mô thị trường có thể tăng gần gấp 5 lần, từ 3 tỷ USD hiện nay lên 15.6 tỷ USD vào năm 2030.

Sự tăng trưởng này chủ yếu được thúc đẩy bởi hai yếu tố:

- Tốc độ tăng trưởng kép hàng năm (CAGR) của nhu cầu đạt 9.7%, phản ánh sự gia tăng mạnh mẽ trong các ứng dụng công nghệ cao như xe điện và tua-bin gió.

- Giá bán oxit đất hiếm cũng có xu hướng tăng, dao động từ 5.6% đến 9.9% mỗi năm trong giai đoạn tới.

Tuy nhiên, đến năm 2030, thị trường được dự báo sẽ rơi vào tình trạng thiếu hụt khoảng 48,000 tấn hợp kim và bột nam châm NdFeB mỗi năm – đây là loại vật liệu chủ chốt để sản xuất động cơ điện. Lượng thiếu hụt này tương đương với nhu cầu nguyên liệu để sản xuất cho 25–30 triệu động cơ xe điện, cho thấy thách thức lớn về nguồn cung trong tương lai gần.

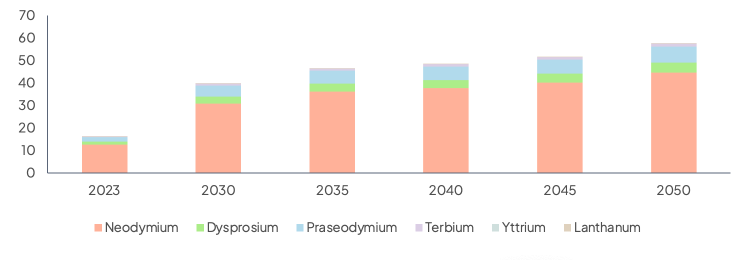

Biểu đồ: Nhu cầu đất hiếm cho công nghệ năng lượng sạch (nghìn tấn)

Cạnh tranh Mỹ-Trung về đất hiếm

Trung Quốc hiện thống trị chuỗi giá trị đất hiếm toàn cầu, từ khai thác đến tinh luyện — và dùng điều này làm đòn bẩy địa chính trị

Hiện tại, Trung Quốc sản xuất ~60–70% nguồn cung đất hiếm toàn cầu (khoảng 44 triệu tấn đất hiếm) và tinh luyện ~85–90% đất hiếm toàn cầu. Trước 2010, Trung Quốc từng chiếm 97% sản lượng REE toàn cầu, và 100% HREE (Heavy Rare Earth Elements). Ngoài việc khai thác trong nước (nhiều nhất ở Nội Mông và Tứ Xuyên), Trung Quốc cũng kiểm soát các mỏ đất hiếm tại châu Phi (Congo, Tanzania), Myanmar và Nam Mỹ. Bắc Kinh đã từng hạn chế xuất khẩu đất hiếm trong các tranh chấp thương mại trước đây (ví dụ với Nhật Bản năm 2010).

Sau khi chính quyền Tổng thống Donald Trump áp mức thuế đối ứng lên tới 145% đối với hàng hóa nhập khẩu từ Trung Quốc vào tháng 4/2025, Bắc Kinh đã triển khai một loạt biện pháp trả đũa mạnh mẽ, trong đó đáng chú ý là việc siết chặt kiểm soát xuất khẩu đất hiếm—nguồn tài nguyên chiến lược mà Trung Quốc đang thống trị toàn cầu.

Chính sách mới của Trung Quốc về đất hiếm

Vào ngày 4 tháng 4 năm 2025, Bộ Thương mại Trung Quốc đã công bố các biện pháp hạn chế xuất khẩu đối với bảy nguyên tố đất hiếm nặng và nam châm đất hiếm, bao gồm: samarium, gadolinium, terbium, dysprosium, lutetium, scandium và yttrium. Các doanh nghiệp hiện phải xin giấy phép đặc biệt để xuất khẩu các khoáng sản và sản phẩm liên quan này. Quá trình cấp phép có thể kéo dài tới 45 ngày, gây gián đoạn đáng kể cho chuỗi cung ứng toàn cầu. Đáng chú ý, Trung Quốc đã đưa 16 công ty Mỹ, chủ yếu trong lĩnh vực quốc phòng và hàng không vũ trụ, vào danh sách kiểm soát xuất khẩu, hạn chế họ tiếp cận các vật liệu có ứng dụng kép.

Mới đây, Trung Quốc đã cảnh báo các công ty Hàn Quốc không được xuất khẩu sản phẩm chứa khoáng sản đất hiếm của Trung Quốc sang quân đội và các công ty quốc phòng Mỹ, theo báo Korea Economic Daily, dẫn nguồn từ chính phủ và công ty giấu tên. Chính phủ Trung Quốc đã gửi thư đến các doanh nghiệp Hàn Quốc trong các ngành bao gồm thiết bị điện, pin, màn hình, xe điện, hàng không vũ trụ và thiết bị y tế. Thư cảnh báo rằng các công ty có thể đối mặt với lệnh trừng phạt nếu vi phạm các hạn chế.

Việc Trung Quốc kiểm soát đất hiếm ảnh hưởng đến Mỹ như thế nào?

Mỹ phụ thuộc rất nhiều vào đất hiếm nhập khẩu từ Trung Quốc

Dù có trữ lượng, Mỹ chưa có đủ công nghệ và cơ sở xử lý. Do đó, Mỹ hiện phụ thuộc lớn vào Trung Quốc trong khâu tinh luyện đất hiếm. Cụ thể tỷ trọng đất hiếm nhập khẩu bởi Mỹ trong giai đoạn 2020-2023, tính theo quốc gia xuất xứ:

- 70% lượng đất hiếm nhập khẩu đến từ Trung Quốc. Ngoài ra còn đến từ các quốc gia khác như Malaysia (13%), Nhật Bản (6%), Estonia (5%), Các quốc gia khác (6%).

- Đáng chú ý, các nguyên tố Scandium (Sc) và Yttrium (Y) của Mỹ phụ thuộc hoàn toàn vào nhập khẩu. Ngoài ra, tỷ trọng nhập khẩu các nguyên tố thuộc nhóm đất hiếm (Lanthanides) là 80%.

Tác động đối với Mỹ

- Rủi ro trong quốc phòng: Các nguyên tố đất hiếm như dysprosium và terbium là thành phần thiết yếu trong sản xuất radar, tên lửa, máy bay chiến đấu và động cơ điện. Việc Trung Quốc hạn chế xuất khẩu có thể ảnh hưởng nghiêm trọng đến khả năng sản xuất và bảo trì của các hệ thống quốc phòng Mỹ .

- Y tế: Các nguyên tố như gadolinium và yttrium được sử dụng trong thiết bị chẩn đoán hình ảnh (MRI, PET-CT) và điều trị ung thư. Việc nguồn cung bị gián đoạn có thể ảnh hưởng đến khả năng chẩn đoán và điều trị bệnh nhân tại Mỹ .

- Rủi ro gia tăng chi phí và đứt gãy trong chuỗi cung ứng công nghiệp: Các ngành công nghiệp như ô tô điện, năng lượng tái tạo và sản xuất chip phụ thuộc vào nam châm đất hiếm. Việc Trung Quốc kiểm soát xuất khẩu có thể gây gián đoạn sản xuất và tăng chi phí cho các doanh nghiệp Mỹ. Các công ty Mỹ như Tesla, Lockheed Martin, Apple có thể bị ảnh hưởng nặng nếu nguồn cung đất hiếm bị gián đoạn hoặc giá tăng mạnh. Mỹ có thể mất lợi thế cạnh tranh trong công nghệ xanh (pin, gió, xe điện).

- Rủi ro địa chính trị và chiến lược: Trung Quốc có thể sử dụng đất hiếm như "vũ khí mềm" để đáp trả các lệnh cấm chip, thuế quan hoặc kiểm soát công nghệ từ Mỹ. Điều này làm tăng tính dễ tổn thương của nền công nghiệp Mỹ trong xung đột thương mại hoặc chiến tranh lạnh công nghệ.

Mỹ đã và đang làm gì để giảm phụ thuộc?

Trước tình hình này, các công ty Mỹ như MP Materials đã ngừng xuất khẩu đất hiếm sang Trung Quốc để tránh bị ảnh hưởng bởi thuế quan và đang tìm cách tăng cường năng lực chế biến trong nước. Tuy nhiên, việc xây dựng chuỗi cung ứng đất hiếm nội địa đòi hỏi thời gian và đầu tư đáng kể. Cụ thể:

- Tái mở cửa và hỗ trợ mỏ đất hiếm Mountain Pass (California): Đây là mỏ đất hiếm lớn nhất của Mỹ, từng bị bỏ hoang do cạnh tranh giá từ Trung Quốc. Việc tái khởi động Mountain Pass không chỉ cung cấp nguồn nguyên liệu thô trong nước, mà còn mang ý nghĩa chiến lược: Mỹ không thể nói đến tự chủ nếu không kiểm soát được khâu đầu tiên của chuỗi cung ứng.

- Đầu tư vào công nghệ tinh luyện trong nước: Điểm nghẽn lớn nhất không nằm ở khai thác mà ở khâu tinh luyện – nơi Trung Quốc chiếm hơn 85% năng lực toàn cầu. Do đó, Mỹ đang tài trợ cho các dự án R&D nhằm phát triển công nghệ xử lý và tách đất hiếm "sạch hơn", ít phụ thuộc vào hóa chất độc hại, đồng thời tạo cơ sở hạ tầng công nghiệp hóa để hỗ trợ các nhà máy tinh luyện nội địa.

- Hợp tác với Úc, Canada, Việt Nam, và châu Phi để đa dạng hóa nguồn cung: Washington thúc đẩy hợp tác chiến lược với các quốc gia có tiềm năng đất hiếm nhưng ít bị ảnh hưởng bởi Bắc Kinh như Úc (Lynas), Canada, Việt Nam và một số quốc gia châu Phi. Những thỏa thuận này không chỉ bao gồm khai thác, mà còn hỗ trợ kỹ thuật, chuyển giao công nghệ và cam kết mua dài hạn – giúp các đối tác yên tâm đầu tư khai thác.

- Thúc đẩy tái chế đất hiếm từ rác thải điện tử: Một trong những hướng đi bền vững và mang tính lâu dài là tái chế đất hiếm từ rác thải điện tử (smartphones, pin, động cơ). Dù chi phí tái chế hiện vẫn cao và công nghệ chưa hoàn toàn hoàn thiện, nhưng Mỹ xem đây là hướng đi chiến lược để giảm áp lực lên khai thác tài nguyên và cải thiện an ninh nguyên liệu trong tương lai.

- Hình thành liên minh công – tư: Chính phủ Mỹ không thể hành động đơn độc. Washington đang khuyến khích các tập đoàn lớn trong ngành công nghệ, quốc phòng, ô tô điện (như Tesla, GM, Lockheed Martin) đầu tư vào chuỗi cung ứng đất hiếm – từ tài trợ khai thác đến cam kết sử dụng sản phẩm nội địa – từ đó tạo ra nhu cầu thực sự để chuỗi này tồn tại được mà không cần trợ cấp quá nhiều.

- Kết hợp với chính sách thương mại và quốc phòng: Đất hiếm không đơn thuần là một mặt hàng công nghiệp, mà còn là vũ khí địa chiến lược. Vì vậy, Mỹ đang tích hợp chiến lược chuỗi cung ứng đất hiếm vào các hiệp định thương mại (như USMCA, QUAD) và đạo luật quốc phòng (như Defense Production Act), cho phép rót vốn, hỗ trợ thuế và bảo vệ chuỗi cung ứng này như một phần của an ninh quốc gia.

Cơ hội và Thách thức cho Việt Nam

Kiểm soát đất hiếm cho phép Trung Quốc định hình chuỗi cung ứng công nghệ toàn cầu và tạo sức ép địa chính trị đối với các nước phương Tây, trong khi Mỹ đang nỗ lực giảm sự phụ thuộc này. Trong thời kỳ công nghệ cao và chuyển đổi năng lượng, đất hiếm không chỉ là tài nguyên chiến lược mà còn là đòn bẩy ảnh hưởng toàn cầu.

Trữ lượng đất hiếm của Việt Nam

Theo số liệu của Cơ quan Khảo sát Địa chất Hoa Kỳ (USGS): Việt Nam nằm trong Top 5 quốc gia có trữ lượng đất hiếm lớn nhất thế giới, ước tính khoảng 22 triệu tấn oxit đất hiếm, chỉ sau Trung Quốc (~44 triệu tấn) và gần tương đương với Brazil và Nga.

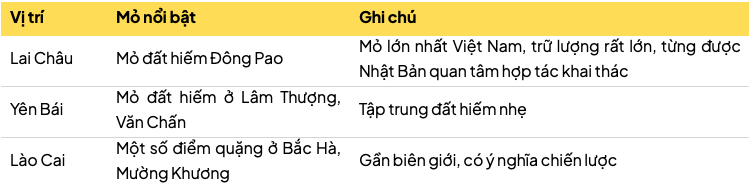

Những khu vực có đất hiếm tại Việt Nam

Việt Nam có nhiều mỏ đất hiếm tập trung chủ yếu tại vùng núi phía Bắc, đặc biệt:

Tình hình khai thác đất hiếm tại Việt Nam

Mặc dù có tiềm năng lớn, Việt Nam hiện chưa thể thực hiện khai thác quy mô công nghiệp đất hiếm do:

- Thiếu công nghệ tinh luyện và xử lý tạp chất phóng xạ đi kèm

- Cần vốn lớn và quản lý môi trường nghiêm ngặt

- Thiếu chính sách thu hút đầu tư chuyên sâu

Trong khi phương Tây đang khẩn trương tìm lối thoát khỏi sự phụ thuộc đất hiếm vào Trung Quốc, Việt Nam nổi lên như một điểm đến chiến lược — nếu biết tận dụng cơ hội

- Mỹ, Nhật, Hàn Quốc, và EU đã tiếp cận Việt Nam để hợp tác khai thác – chế biến – tinh luyện

- Một số MOUs và dự án thí điểm đang được thúc đẩy tại Lai Châu và Yên Bái

Vai trò tiềm năng của Việt Nam trong chuỗi cung ứng đất hiếm toàn cầu

Với vị trí địa chính trị ổn định, chính sách hợp tác cởi mở và trữ lượng đáng kể, Việt Nam có thể:

- Trở thành mắt xích chiến lược trong chuỗi cung ứng đất hiếm phi-Trung Quốc

- Tận dụng đầu tư công nghệ cao từ Mỹ – Nhật để xây dựng năng lực tinh luyện

- Tăng sức cạnh tranh công nghiệp công nghệ cao trong nước (EV, quốc phòng, bán dẫn)

Việt Nam có đất hiếm và có

tiềm năng rất lớn, nhưng cần chính sách, công nghệ và đầu tư bài bản để khai

thác hiệu quả. Trong bối cảnh căng thẳng chuỗi cung ứng toàn cầu và cạnh tranh

Mỹ–Trung, đất hiếm có thể trở thành tài nguyên chiến lược có thể định hình vị

thế địa kinh tế của Việt Nam trong kỷ nguyên chuyển đổi năng lượng.

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Trung Quốc kiểm soát đất hiếm ra sao

15/07/25

Thỏa ước Plaza (kỳ 1): Nhật Bản từng giàu có như thế nào

13/07/25

Bảo hiểm hàng không nhìn từ vụ tai nạn Air India

15/06/25

Cắt giảm tài trợ chuyển tiếp và tác động kinh tế

11/06/25

Sở hữu nhà ở – Sức bật kinh tế từ cho vay thế chấp

09/06/25

Khai thác đất hiếm xuất hiện thêm bên ngoài Trung Quốc

24/05/25

Công nghiệp bán dẫn Đài Loan bị cuốn vào cuộc chiến thuế quan Mỹ - Trung

19/05/25

Hệ thống an sinh xã hội ở Mỹ

25/04/25

Diễn biến tỷ giá USD/VND 9 tháng đầu năm 2025

11/09/25

One Big Beautiful Bill của Donald Trump là gì?

23/07/25

Phân tích Mỹ và rủi ro suy thoái trong năm 2025

17/07/25

Trung Quốc kiểm soát đất hiếm ra sao

15/07/25

Thỏa ước Plaza (kỳ 1): Nhật Bản từng giàu có như thế nào

13/07/25

Taxi Hàng Không – Tương lai ngành dịch vụ vận tải

09/07/25

Chính sách tiền tệ khi lãi suất chạm đáy

05/07/25

Hiểu về lãi suất liên ngân hàng

01/07/25