Điểm nhấn chính:

- Bộ ba bất khả thi trong kinh tế là lý thuyết kinh tế cho rằng các quốc gia chỉ có thể chọn tối đa hai trong ba mục tiêu trong chính sách tiền tệ quốc tế của mình.

- Ngày nay, hầu hết các nước đều ủng hộ dòng vốn tự do và chính sách tiền tệ tự chủ.

Bộ ba bất khả thi trong kinh tế là gì?

Bộ ba bất khả thi trong kinh tế là gì?

Bộ ba bất khả thi (Trilemma) là thuật ngữ để chỉ một giả thuyết trong việc đưa ra quyết định kinh tế. Theo đó, bộ ba bất khả thi cho rằng, các quốc gia có ba mục tiêu cần hướng tới khi đưa ra các quyết định cơ bản trong việc điều hành chính sách tiền tệ quốc tế của mình. Tuy nhiên, các lựa chọn của ba mục tiêu này có tính xung đột lẫn nhau, khiến cho việc thỏa mãn đồng thời cả ba mục tiêu là bất khả thi.

Như vậy, theo lý thuyết bộ ba bất khả thi trong kinh tế, một quốc gia không thể hoàn thành đồng thời tất cả các mục tiêu mà họ đã đặt ra. Và để đạt được mục tiêu này, quốc gia thường sẽ phải “hy sinh” một mục tiêu khác.

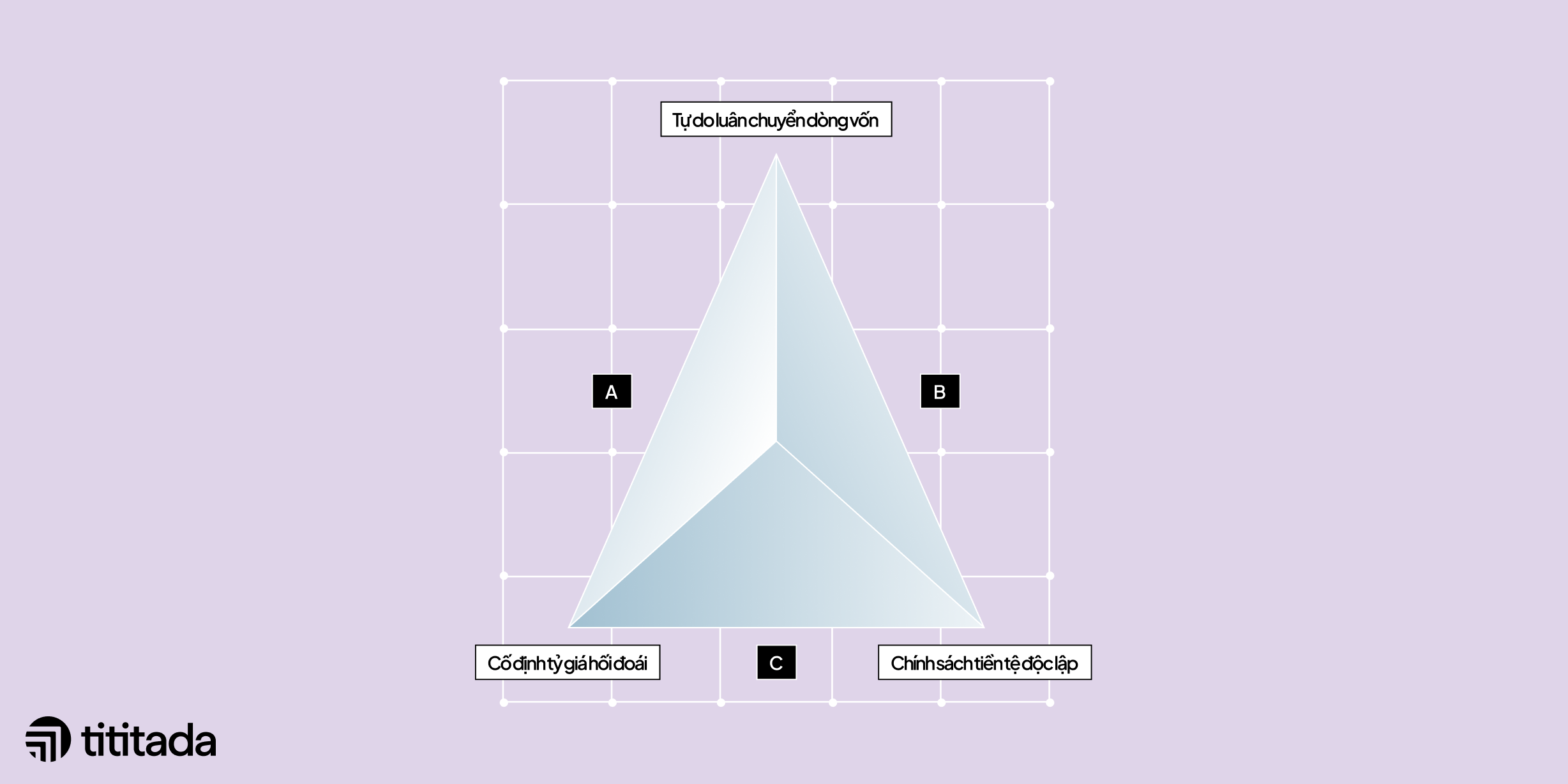

Ba phương án khả thi mà quốc gia có thể lựa chọn trong quá trình đưa ra các quyết định cơ bản trong việc điều hành chính sách tiền tệ, bao gồm:

1. Cố định tỷ giá hối đoái

2. Tự do luân chuyển dòng vốn

3. Chính sách tiền tệ độc lập

Các mục tiêu trên xung đột là vì chúng có tính loại trừ lẫn nhau. Tính loại trừ này khiến một quốc gia chỉ có thể đạt được tối đa hai trong ba mục tiêu tại một thời điểm, cũng giống như tam giác chỉ có một cạnh đi qua hai đỉnh.

Quốc

gia chọn cố định tỷ giá hối đoái và có dòng vốn tự do luân chuyển (Cạnh A)

Nếu chọn kịch bản này, chính sách tiền tệ độc lập sẽ không thể đạt được vì biến động lãi suất sẽ gây áp lực lên tỷ giá hối đoái cố định.

Ví dụ, tỷ giá được neo ở mức cố định để không làm thiệt hại cho các doanh nghiệp vay đô la Mỹ. Khi Mỹ tăng lãi suất, dòng vốn sẽ đi ra khỏi nền kinh tế Việt Nam do việc đầu tư vào Việt Nam đang đem lại dòng tiền thấp hơn. Như vậy, để giữ cho tỷ giá ở mức cố định, Ngân hàng Nhà nước (NHNN) bắt buộc phải tăng lãi suất để giúp lãi suất ở Việt Nam trở nên hấp dẫn hơn và không làm mất giá đồng nội tệ. Khi đó, chính sách tiền tệ độc lập là không thể đạt được.

Quốc gia chọn dòng vốn tự do luân chuyển và chính sách tiền tệ độc lập (Cạnh B)

Lúc này, các quốc gia sẽ không thể neo tỷ giá hối đoái cố định được vì ngoại tệ luân chuyển sẽ làm cho tỷ giá biến động. Nhà đầu tư sẽ chọn nơi có lãi suất cao để đầu tư; và rút vốn khỏi những nơi có lãi suất thấp. Trong khi đó, quốc gia thực hiện chính sách tiền tệ độc lập trong việc điều chỉnh lãi suất. Nên, quốc gia buộc phải điều chỉnh tỷ giá. Nếu quốc gia quyết tâm giữ tỷ giá ở mức cố định, thì dòng vốn sẽ chảy ra khỏi quốc gia do tỷ giá đang thiếu linh hoạt.

Ví dụ, lãi suất của Mỹ tăng trong khi lãi suất tại Việt Nam được duy trì (hoặc điều chỉnh giảm) để hỗ trợ doanh nghiệp, vì nếu lãi suất cao thì trở thành gánh nặng cho các doanh nghiệp (đặc biệt là doanh nghiệp vay nhiều). Tuy nhiên, tự do lưu chuyển dòng vốn sẽ gây áp lực lên tỷ giá hối đoái, làm giảm giá trị đồng nội tệ của Việt Nam.

Quốc gia chọn cố định tỷ giá hối đoái và chính sách tiền tệ độc lập (Cạnh C)

Lúc này, quốc gia sẽ duy trì chính sách tiền tệ độc lập để thúc đẩy tăng trưởng kinh tế, thậm chí là giảm lãi suất. Nếu quốc gia muốn duy trì chính sách tỷ giá hối đoái cố định trong khi lãi suất thấp, thì không thể cho phép dòng vốn tự do lưu chuyển. Do việc này sẽ khiến nhà đầu tư sẽ ngay lập tức rút vốn của mình khỏi quốc gia để đầu tư sang nơi khác có lãi suất cao hơn.

Các cân nhắc và quyết định của Chính phủ nhằm ổn định kinh tế

Thách thức đối với chính sách tiền tệ của chính phủ một quốc gia nằm ở việc lựa chọn mục tiêu nào trong số các mục tiêu để theo đuổi và thống nhất cách quản lý chúng. Trên thực tế, hầu hết các quốc gia đều ủng hộ mục tiêu 2 và 3 trong bộ ba bất khả thi vì họ có thể tự do điều hành chính sách tiền tệ của nước mình và cho phép các chính sách định hướng dòng vốn luân chuyển trong và ngoài nền kinh tế.

Sức ảnh hưởng của Bộ ba bất khả thi trong kinh tế

Lý thuyết về bộ ba bất khả thi sử dụng trong chính sách tiền tệ được phát triển bởi các nhà kinh tế học Robert Mundell và Marcus Fleming, những người đã mô tả mối quan hệ giữa tỷ giá hối đoái, dòng vốn và chính sách tiền tệ trong những năm 1960. Maurice Obstfeld, nhà kinh tế đứng đầu Quỹ Tiền tệ Quốc tế (IMF) vào năm 2015, đã trình bày mô hình mà họ phát triển dưới dạng "bộ ba bất khả thi" trong một bài báo xuất bản năm 1997.

Nhà kinh tế học người Pháp, Hélène Rey, cho rằng, trong điều kiện thị trường hiện nay, vì việc cố định tỷ giá hối đoái thường không hiệu quả nên phần lớn các quốc gia chỉ chú trọng vào mối quan hệ giữa chính sách tiền tệ độc lập và dòng vốn tự do luân chuyển.

Sự vận động của Bộ ba bất khả thi trong thực tế

Một ví dụ thực tế về việc đối mặt với sự đánh đổi này là ở Khu vực đồng Euro, nơi các quốc gia có mối liên kết chặt chẽ với nhau. Bằng cách thành lập Khu vực đồng Euro (Eurozone) và cùng sử dụng một loại tiền tệ, các quốc gia trong khu vục này đã chọn thực hiện mục tiêu 1 và 2 (cố định tỷ giá hối đoái và dòng vốn tự do luân chuyển) trong bộ ba bất khả thi, ổn định nhờ duy trì một loại tiền tệ duy nhất và tự do luân chuyển vốn.

Trong khi đó, sau Thế chiến thứ hai, những quốc gia giàu có đã chọn mục tiêu 1 và 3 (cố định tỷ giá hối đoái và chính sách tiền tệ độc lập) dựa trên Thỏa thuận Bretton Woods, trong đó cố định tỷ giá hối đoái với đồng đô la Mỹ nhưng cho phép các nước tự ấn định lãi suất. Cơ chế này đã tồn tại trong vài thập kỷ khiến dòng vốn xuyên biên giới xuống mức thấp, ngoại trừ Canada.

Tuy nhiên, bộ ba bất khả thi không nhất thiết phải là các vấn đề liên quan đến chính sách vĩ mô của nền kinh tế, mà nó cũng có thể là những vấn đề như ví dụ của Trung Quốc dưới đây.

Các ngân hàng Trung Quốc gần đây phải đối mặt với áp lực đến từ biên lợi nhuận khi tình hình thị trường bất động sản nước này đang rơi vào khó khăn. Theo đó, Bộ ba bất khả thi mà họ đối mặt là, không thể cân bằng khoản dự phòng, vốn và cổ tức cùng lúc do áp lực giảm lợi nhuận.

Với giả định rằng chính quyền địa phương không có rủi ro vỡ nợ, thì các ngân hàng

có thể không có lợi nhuận trong nhiều năm do chính quyền địa phương gia tăng đảo

nợ khi lãi suất giảm. Nghiên cứu cho thấy, một mức cắt giảm lãi suất khoảng 60 điểm cơ bản mỗi năm cho các

khoản nợ của chính quyền địa phương sẽ khiến lợi nhuận các ngân hàng không được

đảm bảo trước rủi ro đảo nợ. Trước sự khó khăn của chính quyền địa

phương trong việc đảm bảo nguồn tài chính, Trung Quốc cần thêm những thay đổi

trong chính sách để củng cố sự tin tưởng và giải quyết vấn đề về nhu cầu tín dụng,

vay thế chấp mua nhà, đề

phòng nguy cơ rủi ro thanh khoản của các ngân hàng quy mô nhỏ.

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Diễn biến tỷ giá USD/VND 9 tháng đầu năm 2025

11/09/25

Chính sách tiền tệ khi lãi suất chạm đáy

05/07/25

Hiểu về lãi suất liên ngân hàng

01/07/25

Thông tư 02: Chính sách "giải cứu" thị trường TPDN

17/04/25

Tại sao $TRUMP Coin khiến cả giới Crypto rúng động

29/01/25

Ý nghĩa của dòng vốn hóa toàn cầu

31/12/24

Diễn biến tỷ giá USD/VND 9 tháng đầu năm 2025

11/09/25

One Big Beautiful Bill của Donald Trump là gì?

23/07/25

Phân tích Mỹ và rủi ro suy thoái trong năm 2025

17/07/25

Trung Quốc kiểm soát đất hiếm ra sao

15/07/25

Thỏa ước Plaza (kỳ 1): Nhật Bản từng giàu có như thế nào

13/07/25

Taxi Hàng Không – Tương lai ngành dịch vụ vận tải

09/07/25