Điểm nhấn chính:

- Quy luật lưu thông tiền tệ cho biết số lần mà một đơn vị tiền tệ được sử dụng để mua hàng hóa/dịch vụ trong một khoảng thời gian nhất định.

- Phân tích thị trường tiền tệ cho thấy, khi kinh tế mở rộng, người tiêu dùng và doanh nghiệp chi tiêu nhiều hơn, khiến tốc độ lưu thông tiền tệ tăng lên, và ngược lại.

Phân tích thị trường tiền tệ: Tốc độ lưu thông tiền tệ là gì?

Tốc độ lưu thông tiền tệ (velocity of money) là khái niệm thể hiện tốc độ mà tiền tệ được chuyển từ tay người này sang tay người khác trong một nền kinh tế. Nói cách khác, nó đo lường số lần mà một đơn vị tiền tệ được sử dụng để mua hàng hóa và dịch vụ trong một khoảng thời gian nhất định.

Quy luật lưu thông tiền tệ rất quan trọng trong chính sách tiền tệ, giúp các nhà

kinh tế và nhà đầu tư đánh giá sức khỏe và sức sống của một nền kinh tế. Tốc độ

lưu thông tiền tệ cao thường cho thấy nền kinh tế lành mạnh, đang mở rộng, và

ngược lại.

Quy luật lưu thông tiền tệ rất quan trọng trong chính sách tiền tệ, giúp các nhà

kinh tế và nhà đầu tư đánh giá sức khỏe và sức sống của một nền kinh tế. Tốc độ

lưu thông tiền tệ cao thường cho thấy nền kinh tế lành mạnh, đang mở rộng, và

ngược lại.

Hiểu quy luật lưu thông tiền tệ đơn giản là, khi nền kinh tế trong giai đoạn mở rộng, người tiêu dùng và doanh nghiệp có xu hướng chi tiêu tiền nhiều hơn, khiến tốc độ lưu thông tiền tệ tăng lên. Ngược lại, khi nền kinh tế có dấu hiệu suy giảm/suy thoái, người tiêu dùng và doanh nghiệp thường không muốn chi tiêu, dẫn đến tốc độ lưu thông tiền tệ thấp hơn.

Mặc

dù không phải là một chỉ số kinh tế thường được nhắc đến, nhưng nó có thể được

theo dõi cùng với các chỉ số quan trọng khác để giúp xác định sức khỏe kinh tế,

như: GDP, tỷ lệ thất nghiệp và lạm phát.

Ví dụ về quy luật lưu thông tiền tệ

Để đơn giản hóa, cùng xem xét một nền kinh tế chỉ gồm hai cá nhân, A và B, và mỗi người có 100 USD tiền mặt.

- A mua một chiếc ô tô từ cá nhân B với giá 100 USD, nên bây giờ B có 200 USD tiền mặt.

- Sau đó, B mua một ngôi nhà từ A với giá 100 USD và B nhờ A giúp xây dựng thêm với chi phí là 100 USD. Nhờ đó, A hiện có 200 USD tiền mặt.

- B lại bán một chiếc ô tô cho A với giá 100 USD, nên bây giờ A và B mỗi người có 100 USD tiền mặt.

Do đó, giá trị tiền của các “giao dịch kinh tế” được thực hiện giữa A và B tổng cộng là 400 USD, mặc dù mỗi bên chỉ đang sở hữu 100 USD.

Trong nền kinh tế được đơn giản hóa nói trên, tốc độ lưu thông tiền tệ sẽ là 2 (bằng 400 USD - tổng giá trị các giao dịch kinh tế, chia cho 200 USD - nguồn cung tiền tệ). Theo đó, sự “nhân lên” trong giá trị hàng hóa và dịch vụ trao đổi, được thể hiện thông qua tốc độ lưu thông tiền tệ tế trong nền kinh tế.

Công thức tính tốc độ lưu thông tiền tệ

Trường hợp trên chỉ là một ví dụ đơn giản. Trên thực tế, tốc độ lưu thông tiền tệ được sử dụng ở quy mô lớn hơn nhiều - như một thước đo hoạt động giao dịch cho toàn bộ người dân của một quốc gia. Nhìn chung, thước đo này có thể được coi là vòng quay cung tiền của toàn bộ nền kinh tế.

Do đó, các nhà kinh tế thường sử dụng GDP và cung tiền M1/M2 để tính toán tốc độ lưu thông tiền tệ.

Tốc độ lưu thông tiền tệ = GDP/Cung tiền

Ví dụ, nếu GDP bằng 100,000 tỷ đồng và khối lượng tiền tệ bằng 10,000 tỷ, thì bình quân mỗi đồng tiền được trao tay 10 lần và tốc độ lưu thông tiền tệ bằng 10.

GDP thường được sử dụng làm tử số trong công thức tốc độ lưu thông tiền tệ, mặc dù tổng sản phẩm quốc dân (GNP) cũng có thể được sử dụng. GDP biểu thị tổng lượng hàng hóa và dịch vụ trong một nền kinh tế có thể mua được. Ở mẫu số, các nhà kinh tế thường sẽ xác định tốc độ lưu thông tiền tệ cho cả cung tiền M1 và M2.

M1 bao gồm tiền đang lưu hành trên thị trường, tiền gửi không kỳ hạn và tài khoản giao dịch (chủ yếu là thẻ ghi nợ và thẻ ATM). M2 là thước đo rộng hơn, bao gồm M1 cộng với tiền gửi tiết kiệm (bao gồm tài khoản tiền gửi thị trường tiền tệ), chứng chỉ tiền gửi (CD) hoặc tiền gửi có kỳ hạn nhỏ, và cổ phần trong các quỹ tương hỗ thị trường tiền tệ.

Các yếu tố ảnh hưởng đến quy luật lưu thông tiền tệ

Có một số yếu tố có thể ảnh hưởng đến tốc độ lưu thông tiền tệ trong nền kinh tế. Chúng bao gồm:

- Cung tiền: tốc độ lưu thông tiền tệ có quan hệ nghịch với cung tiền. Khi cung tiền của ngân hàng trung ương tăng lên, tốc độ giao dịch kinh tế cũng tăng lên, dẫn đến khả năng cao gây ra lạm phát.

- Hành vi của người tiêu dùng: tốc độ lưu thông tiền tệ cũng bị ảnh hưởng bởi hành vi của các chủ thể trong kinh tế. Khi người tiêu dùng ưu tiên tiết kiệm hơn là chi tiêu, số lượng các giao dịch sẽ giảm và tốc độ lưu thông tiền tệ cũng giảm. Khi người tiêu dùng ưu tiên chi tiêu, tốc độ lưu thông tiền tệ sẽ tăng lên.

- Hệ thống thanh toán: Tốc độ lưu thông tiền tệ cũng bị ảnh hưởng bởi các đặc điểm của hệ thống tiền tệ, chẳng hạn như sự sẵn có của dư nợ tín dụng. Khi có ít rào cản trong việc thực hiện các giao dịch, tốc độ lưu thông tiền tệ có xu hướng tăng lên; và ngược lại, “khó tiêu tiền” thì tốc độ lưu thông tiền tệ giảm.

Phân tích thị trường tiền tệ: Tốc độ lưu chuyển tiền tệ giảm ảnh hưởng gì?

Việc vòng tốc độ lưu chuyển tiền tệ giảm có thể có các tác động sau:

- Suy giảm tăng trưởng kinh tế: Khi tiền lưu thông chậm lại, nhu cầu tiêu dùng và đầu tư giảm, dẫn đến sản xuất và dịch vụ bị ảnh hưởng, kéo theo tăng trưởng kinh tế chậm lại.

- Giảm lạm phát hoặc gây ra giảm phát: Với nhu cầu giảm, giá cả hàng hóa và dịch vụ có thể giảm, dẫn đến lạm phát thấp hoặc thậm chí giảm phát, gây khó khăn cho doanh nghiệp trong việc duy trì lợi nhuận.

- Tăng tỷ lệ thất nghiệp: Hoạt động kinh tế suy giảm có thể buộc các doanh nghiệp cắt giảm nhân sự để giảm chi phí, dẫn đến tỷ lệ thất nghiệp tăng.

- Khó khăn trong chính sách tiền tệ: FED có thể gặp khó khăn trong việc kích thích kinh tế thông qua các biện pháp như giảm lãi suất, vì khi vòng quay tiền tệ thấp, việc bơm thêm tiền vào nền kinh tế không đảm bảo rằng tiền sẽ được sử dụng hiệu quả.

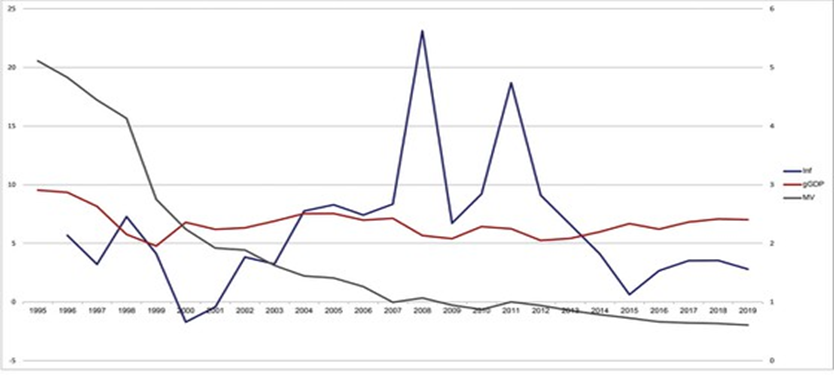

Tại Mỹ, bắt đầu từ năm 2007, tốc độ lưu thông tiền tệ giảm mạnh khi Cục Dự trữ Liên bang mở rộng đáng kể bảng cân đối kế toán trong nỗ lực chống lại cuộc khủng hoảng tài chính toàn cầu và áp lực giảm phát.

Tốc độ lưu thông tiền tệ dường như đã chạm đáy ở mức 1.437 vào Q2/2017 và tăng dần cho đến khi suy thoái toàn cầu do đại dịch COVID-19 gây ra đã thúc đẩy các biện pháp kích thích kinh tế lớn của Liên bang Hoa Kỳ. Vào cuối Q2/2020, tốc độ lưu thông tiền tệ tại Mỹ là 1.128, mức thấp nhất trong lịch sử về tốc độ lưu thông tiền tệ, và tăng dần kể từ Q3/2021.

Nguồn: FRED Economic Data

Nguồn: FRED Economic Data

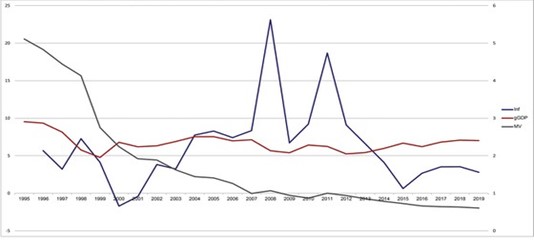

Tại

Việt Nam, tốc độ lưu thông tiền tệ (đường màu xanh) giảm ngụ ý rằng sự suy giảm

trong giao dịch và tiêu dùng của các doanh nghiệp và hộ gia đình sau năm 2011.

Thay

vào đó, phần lớn số tiền này có thể được sử dụng để đổ vào các kênh đầu tư như

chứng khoán, bất động sản hoặc tồn tại dưới dạng tiết kiệm thay vì trong lĩnh vực

sản xuất và tiêu dùng. Dòng tiền này có thể là nguồn gốc của "bong

bóng" bất động sản và chứng khoán trong thời gian đó.

Thay

vào đó, phần lớn số tiền này có thể được sử dụng để đổ vào các kênh đầu tư như

chứng khoán, bất động sản hoặc tồn tại dưới dạng tiết kiệm thay vì trong lĩnh vực

sản xuất và tiêu dùng. Dòng tiền này có thể là nguồn gốc của "bong

bóng" bất động sản và chứng khoán trong thời gian đó.

Từ

khi dịch Covid-19 bùng phát đến hết năm 2020, đã có nhiều văn bản được ban hành

hỗ trợ doanh nghiệp, người dân với 4 gói chính sách tiền tệ lớn: 250,000 tỷ đồng hỗ trợ

tín dụng, 180,000 tỷ đồng hỗ trợ giãn nộp thuế, 16,000 tỷ đồng cho vay với lãi

suất 0%, gói tài chính 30,000 tỷ đồng và hàng loạt các biện pháp khác. Tiếp

theo là gói hỗ trợ an sinh xã hội 62,000 tỷ đồng theo Nghị quyết 42/NQ-CP về

các biện pháp hỗ trợ người dân gặp khó khăn do đại dịch Covid-19.

Tuy

vậy, tốc độ lưu thông tiền tệ tiếp tục giảm trong giai đoạn này, cho thấy lượng

tiền khổng lồ dường như đã bị kẹt trong hệ thống tài chính công với sự “miễn cưỡng”

tiêu dùng của người tiêu dùng, khiến tăng trưởng GDP năm 2020 không cao như mức

kỳ vọng (tăng 2.91%).

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Diễn biến tỷ giá USD/VND 9 tháng đầu năm 2025

11/09/25

Chính sách tiền tệ khi lãi suất chạm đáy

05/07/25

Hiểu về lãi suất liên ngân hàng

01/07/25

Thông tư 02: Chính sách "giải cứu" thị trường TPDN

17/04/25

Tại sao $TRUMP Coin khiến cả giới Crypto rúng động

29/01/25

Ý nghĩa của dòng vốn hóa toàn cầu

31/12/24

Tốc độ lưu thông tiền tệ là gì trong nền kinh tế

26/11/24

Fed sắp giảm lãi suất vì thị trường lao động hạ nhiệt?

01/10/24

Diễn biến tỷ giá USD/VND 9 tháng đầu năm 2025

11/09/25

One Big Beautiful Bill của Donald Trump là gì?

23/07/25

Phân tích Mỹ và rủi ro suy thoái trong năm 2025

17/07/25

Trung Quốc kiểm soát đất hiếm ra sao

15/07/25

Thỏa ước Plaza (kỳ 1): Nhật Bản từng giàu có như thế nào

13/07/25

Taxi Hàng Không – Tương lai ngành dịch vụ vận tải

09/07/25

Chính sách tiền tệ khi lãi suất chạm đáy

05/07/25

Hiểu về lãi suất liên ngân hàng

01/07/25