Điểm nhấn chính:

- Chiến lược đầu tư bất động sản, căn hộ chung cư trong bối cảnh lãi suất thấp mang lại nhiều cơ hội, nhưng cũng tiềm ẩn không ít rủi ro.

- Bạn cần cân nhắc kỹ lưỡng về khả năng tài chính, tình hình thị trường trước khi đưa ra quyết định đầu tư để tối thiểu hóa các rủi ro không mong muốn.

Chiến lược đầu tư bất động sản, căn hộ chung cư – Kênh đầu tư hấp dẫn

Chiến lược đầu tư bất động sản, căn hộ chung cư vẫn luôn được xem là một trong những kênh đầu tư hấp dẫn trong dài hạn, khi đòi hỏi số vốn bỏ ra ban đầu không quá cao như việc đầu tư vào các loại hình bất động sản khác như nhà phố, đất nền hay căn hộ cao cấp. Đặc biệt, phương án đầu tư và tích lũy này đang được quan tâm hơn bao giờ hết trong bối cảnh hiện nay, khi lãi suất vay vốn tại các ngân hàng chưa bao giờ ưu đãi như hiện nay.

Ví

dụ, các căn hộ chung cư có giá bán trung bình khoảng 3 tỷ đồng, thì với các chính

sách mua trả góp hỗ trợ cho vay 70% giá trị căn nhà chung cư, nhà đầu tư chỉ cần

bỏ ra vốn ban đầu khoảng 900 triệu đồng. Trong khi đó, nhà phố tại các thành phố

lớn thường có giá bán cao hơn nhiều, tối thiểu rơi vào khoảng từ 6 đến 8 tỷ đồng.

Ví

dụ, các căn hộ chung cư có giá bán trung bình khoảng 3 tỷ đồng, thì với các chính

sách mua trả góp hỗ trợ cho vay 70% giá trị căn nhà chung cư, nhà đầu tư chỉ cần

bỏ ra vốn ban đầu khoảng 900 triệu đồng. Trong khi đó, nhà phố tại các thành phố

lớn thường có giá bán cao hơn nhiều, tối thiểu rơi vào khoảng từ 6 đến 8 tỷ đồng.

Các loại căn hộ chung cư phổ biến

Trên thị trường hiện nay, có nhiều loại căn hộ khác nhau để bạn có thể lựa chọn, mỗi loại có những đặc điểm và tiện ích khác biệt. Dưới đây là một số loại căn hộ chung cư phổ biến hiện nay:

- Căn hộ studio: Đây là căn hộ nhỏ, không có vách ngắn giữa khu sinh hoạt và ngủ nghỉ, và cung cấp các tiện nghi như bếp, phòng tắm, v.v. Đây thường được xem là lựa chọn tốt cho những người độc thân, sinh viên hay các cặp vợ chồng chưa cần nhiều không gian sống và tiết kiệm tiền thuê nhà.

- Căn hộ một phòng ngủ: Đây là căn hộ gồm một phòng ngủ riêng biệt, một phòng khách, khu bếp, một phòng vệ sinh cùng một khu vực đa chức năng (có thể tự thiết kế theo ý thích của chủ hộ).

- Căn hộ hai phòng ngủ: Đây là căn hộ được thiết kế với hai phòng ngủ riêng biệt, cũng như thêm một phòng khách, nhà bếp và phòng vệ sinh. Đây thường được xem là lựa chọn tốt cho gia đình hoặc nhóm bạn, những người cần nhiều không gian và sự riêng tư hơn.

Căn hộ chung cư – Kênh đầu tư sinh lời cao và ổn định

Với tầm nhìn đầu tư và tích lũy dài hạn, căn hộ chung cư được biết đến với nhiều ưu điểm vượt trội. Đây không những là phương án tích sản lâu dài, giúp phòng ngừa lạm phát so với việc lưu giữ tiền mặt hay đầu tư và tích lũy vào các tài sản có tỷ suất sinh lợi thấp hơn tỷ lệ lạm phát. Mà căn hộ chung cư còn có khả năng “chống chịu” tốt trước những biến động tiêu cực của thị trường bất động sản, bởi loại hình này phục vụ nhu cầu ở thực tế.

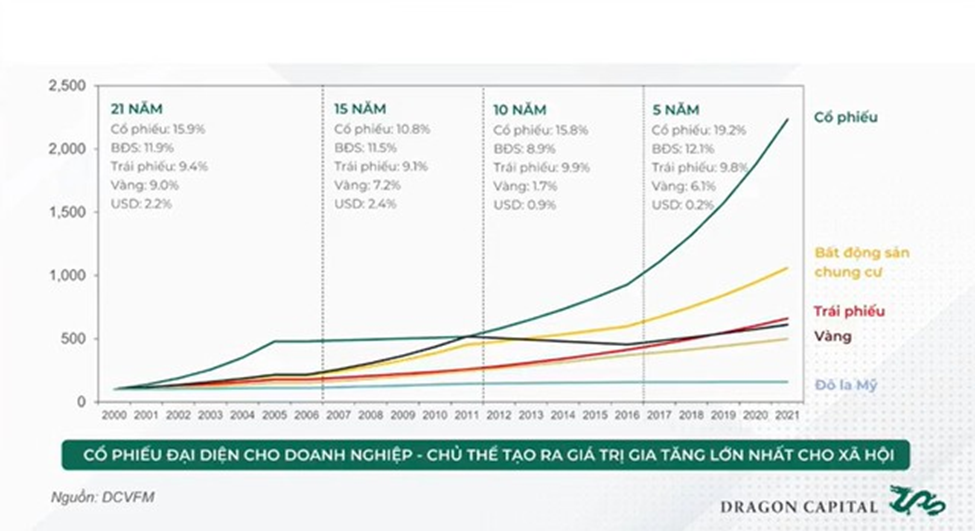

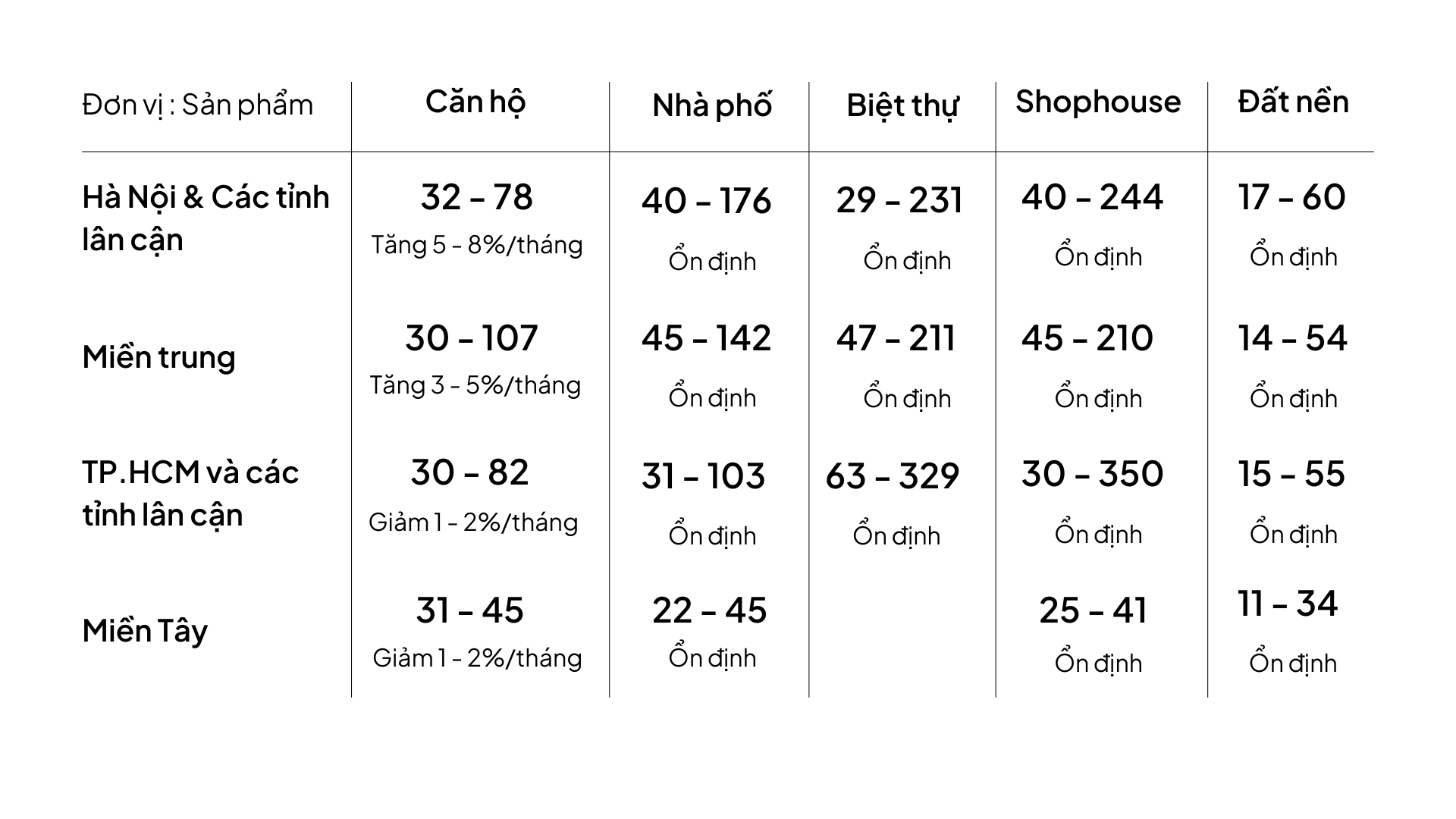

Theo báo cáo thị trường bất động sản Batdongsan.com, xét trong giai đoạn 2015 – 2023, tỷ suất lợi nhuận trung bình khi đầu tư chung cư lên tới 12.5%/năm (tính gộp mức tăng giá và lợi nhuận cho thuê). Đây là mức lợi nhuận tốt và khá ổn định hơn so với các loại hình đầu tư và tích lũy khác như chứng khoản, vàng, ngoại tế, đất nền, gửi tiết kiệm, v.v.

Chỉ

số giá đất nền nhìn chung duy trì mức tăng ổn định từ 2018 đến nay trên cả nước,

với giá rao bán đất nền miền Nam đã tăng 71%, miền Bắc tăng 54% trong giai đoạn

quý I/2018 đến quý III/2023. Báo cáo tháng 8/2024 từ DXS – FERI cũng cho thấy,

kệnh căn hộ đang tăng giá vượt trội so với các loại hình bất động sản còn lại, đem

lại lợi nhuận tiềm năng đáng kể cho nhà đầu tư khi mua/cho thuê nhà.

Chỉ

số giá đất nền nhìn chung duy trì mức tăng ổn định từ 2018 đến nay trên cả nước,

với giá rao bán đất nền miền Nam đã tăng 71%, miền Bắc tăng 54% trong giai đoạn

quý I/2018 đến quý III/2023. Báo cáo tháng 8/2024 từ DXS – FERI cũng cho thấy,

kệnh căn hộ đang tăng giá vượt trội so với các loại hình bất động sản còn lại, đem

lại lợi nhuận tiềm năng đáng kể cho nhà đầu tư khi mua/cho thuê nhà.

Nguồn: DXS - FERI, Tititada research

Nguồn: DXS - FERI, Tititada research

Căn hộ chung cư - Lãi suất vay ưu đãi tạo nhiều cơ hội tăng lợi nhuận

Việc đi vay từ các ngân hàng (còn được gọi là sử dụng đòn bẩy) là một trong những phương án không còn xa lạ đối với những ai muốn đầu tư và tích lũy bất động sản mà chưa có đủ nguồn vốn tự có. Theo đó, việc sử dụng đòn bẩy để tài trợ khi đầu tư bất động sản, cho phép khách hàng mua được tài sản có giá trị lớn hơn vốn tự có, qua đó tối ưu tỷ suất sinh lợi hơn so với việc bỏ ra 100% giá trị tài sản.

Theo khảo sát trong đầu tháng 10/2024 cho thấy, trong bối cảnh cạnh tranh gay gắt, các ngân hàng đang không ngừng tung ra các gói vay mua nhà với lãi suất ưu đãi nhằm thu hút khách hàng. Theo đó, lãi suất cho vay mua nhà đang xuống mức thấp nhất trong vòng 20 năm, tạo điều kiện không nhỏ cho người mua nhà, đầu tư và tích lũy bất động sản. Cụ thể, ở nhóm Big4:

- Agribank: áp dụng cho kỳ hạn lãi suất 6%/năm cố định trong 6 tháng đầu, 6.5%/năm cố định trong 12 tháng đầu (khoản vay tối thiểu 3 năm), 7%/năm cố định trong 24 tháng đầu (vay tối thiểu 5 năm) đối với những khoản vay mua nhà, nhu cầu đời sống và kinh doanh BĐS.

- BIDV: lãi suất mua nhà tối thiểu là 5%/năm cố định trong 6 tháng đầu (khoản vay kỳ hạn 36 tháng) hoặc 5.5%/năm cố định trong 12 tháng đầu (khoản vay kỳ hạn 60 tháng). Riêng tại TP.HCM và Hà Nội, lãi suất mua nhà tối thiểu là 6%/năm cố định trong 24 tháng và 7%/năm trong 36 tháng đầu.

- VietinBank: cho vay mua, sửa chữa nhà ở với các mức lãi suất: 6.2%/năm cố định trong 18 tháng đầu; 6.7%/năm cố định 24 tháng; hoặc 8.2% cố định trong 36 tháng.

- Vietcombank: lãi suất từ 5.5%/năm trong 6 tháng đầu với các khoản vay dưới 24 tháng, từ 5.7%/năm trong 12 tháng đầu tiên với các khoản vay trên 24 tháng, 6.5%/năm cố định trong 2 năm đầu tiên; 8.5%/năm cố định trong 3 năm đầu tiên.

Ở các ngân hàng ngoài quốc doanh:

- TPBank: lãi suất cho vay mua/xây sửa nhà với 0% cố định trong 3 tháng đầu; 6.6% cố định trong 12 tháng đầu; 7.6% cố định trong 24 tháng đầu; 8.6% cố định trong 36 tháng đầu. Sau ưu đãi là lãi suất “thả nổi”, hiện tại rơi vào khoảng 11.4%.

- VPBank: 4.6% cố định trong 3 tháng; 5.9% cố định trong 6 tháng; 7.2% cố định trong 12 tháng; 9.8% cố định trong 18 tháng; hoặc 10.3% cố định trong 24 tháng, áp dụng cho các khoản vay tối thiểu 48 tháng. Biên độ lãi suất sau ưu đãi là 3.5%, với lãi suất thả nổi của VPBank vào khoảng 11%/năm.

- Eximbank: lãi suất cố định 3.5%/năm trong 2 tháng đầu; 7.5%/năm trong 22 tháng tiếp theo. Lãi suất cho vay sau ưu đãi tính bằng lãi suất cơ sở + biên độ 3%, với hiện lãi suất thả nổi Eximbank vào khoảng 10-11%/năm.

- Techcombank: lãi suất vay mua nhà của cố định 5% trong 3 tháng, 6.3% cố định trong 6 tháng, 6.7% cố định trong 12 tháng, 7.0% cố định trong 18 tháng, 7.5% cố định trong 24 tháng. Hết thời gian ưu đãi sẽ tính lãi suất thả nổi với biên độ 3.5%, với lãi suất thả nổi rơi vào khoảng 10-11%/năm.

Những cân nhắc cần lưu ý khi đầu tư và tích lũy căn hộ chung cư/BĐS

Dù đang trong môi trường lãi suất thấp, tuy nhiên, nhà đầu tư cũng cần cân nhắc một số lưu ý khi đầu tư và tích lũy bất động sản nói chung và căn hộ chung cư nói riêng.

Đầu tiên là tính thanh khoản. Bạn cần kiểm tra tính thanh khoản của dự án, đặc biệt trong bối cảnh thị trường Bất động sản còn nhiều biến động, cần ưu tiên các dự án, khu vực có quy hoạch hạ tầng tốt và nhu cầu nhà ở cao, như gần chợ, gần khu trung tâm, bệnh viện, các tiện ích cơ bản, v.v.

Thứ hai, bạn cần lập kế hoạch tài chính rõ ràng, để đảm bảo bạn không phụ thuộc hoàn toàn vào đòn bẩy tài chính và có đủ khả năng để trả nợ đúng hạn, tránh tình huống phát sinh các khoản chi phí lãi không cần thiết. Trên thực tế, việc đi vay, sử dụng đòn bẩy vốn là một phương án cần cân nhắc kỹ lưỡng. Bởi trong trường hợp bạn không thanh toán đủ, đúng hạn, khoản vay ban đầu sẽ phát sinh đáng kể những chi phí khác, ảnh hưởng không nhỏ đến kế hoạch tài chính của bạn. Đặc biệt trong bối cảnh hiện nay, khi sự bất cân xứng giữa tốc độ tăng giá căn hộ chung cư và tốc độ tăng thu nhập ngày càng lớn. Một nghiên cứu cho thấy, xét trong giai đoạn từ năm 2015 đến nay, chỉ số tăng giá chung cư Hà Nội và TP. HCM đã vượt tốc độ tăng thu nhập của người dân. Sau 8 năm, giá chung cư TP. HCM và Hà Nội tăng lần lượt là 82% và 56%, trong khi thu nhập của người dân khu vực thành thị chỉ tăng 39%.

Ngoài ra, bạn cũng cần xác định rõ mục đích mua căn hộ chung cư: mua để ở, mua để cho thuê lại hay đầu tư ngắn hạn để bán lại, v.v. Đối với mỗi trường hợp, bạn cần xác định rõ các lợi ích, khoản chi phí cần chi trả để hiểu rõ quyền lợi và trách nhiệm của bản thân đối với căn hộ chung cư đó.

Nhìn

chung, đầu tư và tích lũy căn hộ chung cư trong bối cảnh lãi suất thấp mang lại nhiều cơ hội,

nhưng cũng tiềm ẩn không ít rủi ro. Bản thân bạn cần xem xét kỹ lưỡng về khả

năng tài chính và tình hình thị trường trước khi đưa ra quyết định đầu tư và tích lũy để tối

thiểu hóa các khoản chi phí, các rủi ro không mong muốn.

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Thực trạng Chung cư cũ Việt Nam

24/01/25

Điểm đáng chú ý trong Luật Đất đai sửa đổi

10/11/24

Có nên đầu tư căn hộ trong bối cảnh lãi suất thấp?

29/10/24

Thị trường bất động sản: Cơ hội nào cho thế hệ trẻ

13/09/24

Thị trường condotel sắp vỡ trận

28/06/24

Mỹ - Lãi suất cao nhưng giá nhà vẫn tăng mạnh

20/06/24

Cách đầu tư ETF và các quỹ ETF nên đầu tư năm 2026

25/04/26

Bitcoin: Tài sản điện tử đang nóng lên bao giờ hết

11/04/25

Thực trạng Chung cư cũ Việt Nam

24/01/25

8 lý do mà bạn cần thiết lập một quỹ khẩn cấp

21/12/24

Phát triển hệ thống lương hưu hiện đại ở Việt Nam

28/11/24

Điểm đáng chú ý trong Luật Đất đai sửa đổi

10/11/24