Điểm nhấn chính:

- Người trẻ từ 26-42 tuổi thượng đầu tư và tích lũy để có thể mua được căn nhà đầu tiên, an cư, lạc nghiệp.

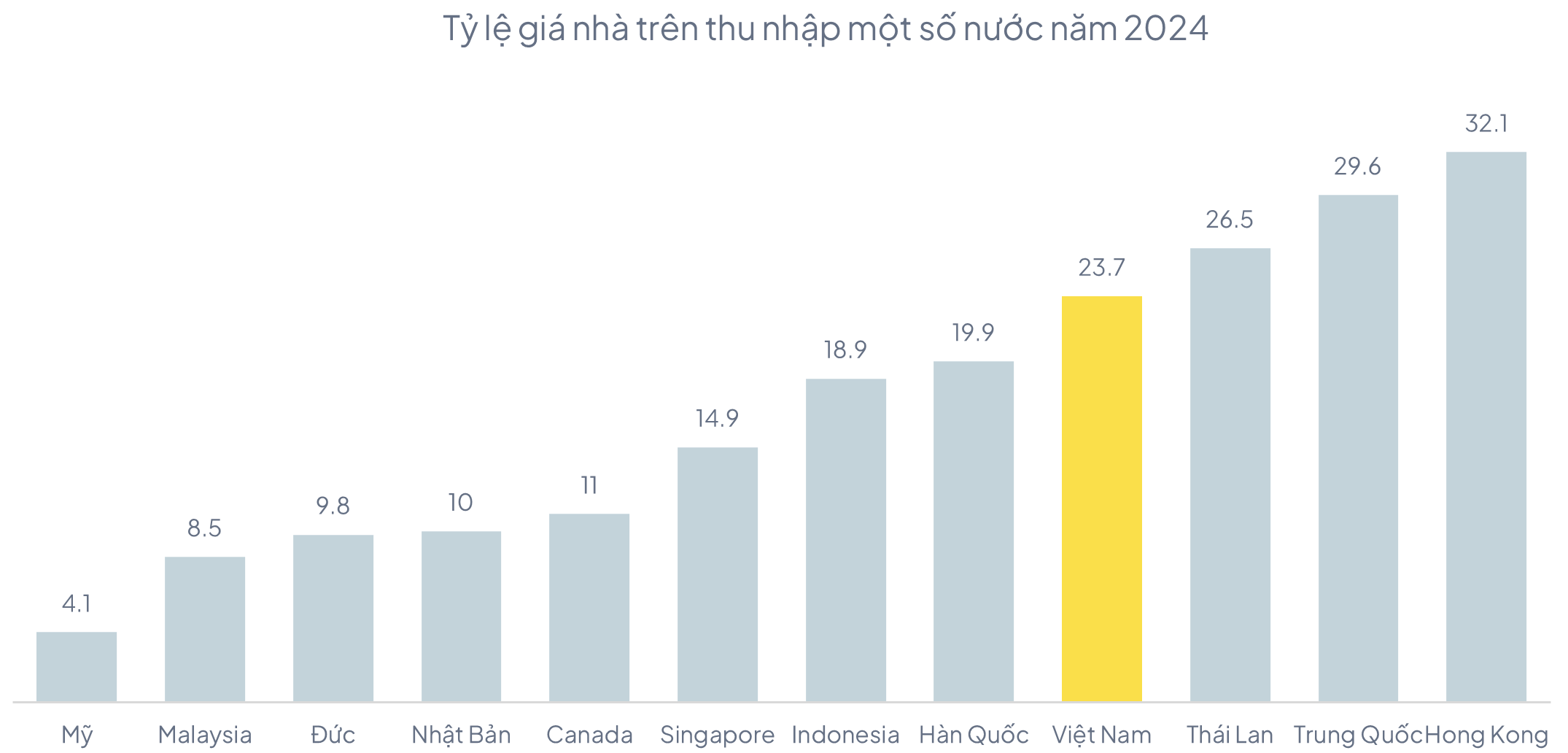

- Người Việt Nam có nhu cầu tìm mua bất động sản nhiều nhất năm 2023 và trung bình cần ít nhất 23.7 năm có thu nhập để mua được nhà ở, đứng thứ 14/107 quốc gia.

Triển vọng thị trường bất động sản

Thị trường bất động sản Việt Nam được dự báo sẽ tiếp tục phát triển mạnh mẽ và minh bạch hơn trong giai đoạn 2023-2030. Với sự hồi phục của kinh tế sau đại dịch Covid-19, tốc độ tăng trưởng GDP của Việt Nam dự kiến đạt 6.5-7.0%/năm trong giai đoạn 2021-2025 và 7.0-7.5% trong giai đoạn 2026-2030.

Môi trường kinh tế vĩ mô vững chắc sẽ tiếp tục là nền tảng cơ sở thúc đẩy các hoạt động kinh tế, thu hút đầu tư mạnh mẽ vào các lĩnh vực, trong đó đặc biệt là thị trường hoạt động BĐS sẽ ngày càng có vai trò quan trọng hơn trong tương lai. Dự báo thị trường BĐS sẽ tiếp tục phát triển mạnh hơn, minh bạch hơn và chuẩn mực hơn trong giai đoạn sắp tới.

Trong đó, phân khúc bất động sản nhà ở sẽ tiếp tục phát triển. Nhu cầu nhà ở trung bình và thấp, nhà ở công nhân tiếp tục là xu hướng chủ đạo của thị trường. Mô hình dự án bất động sản xanh, bất động sản sinh thái ở các khu vực ngoại ô thành phố sẽ thu hút nhà đầu tư do vừa đáp ứng nhu cầu môi trường sống trong lành, vừa đáp ứng xu hướng đầu tư căn nhà thứ hai của người dân đô thị.

Bối cảnh lịch sử và sự chênh lệch thế hệ

Động lực thị trường trong quá khứ

Mua đất và chờ tăng giá: Thế hệ cũ thường mua đất ở những khu vực tiềm năng và chờ đợi giá trị tăng lên theo thời gian. Đây là một chiến lược dài hạn, đòi hỏi sự kiên nhẫn và tầm nhìn xa.

Đầu tư vào bất động sản cho thuê: Mua nhà hoặc căn hộ để cho thuê là một cách tạo ra nguồn thu nhập ổn định. Thế hệ cũ thường chọn những khu vực có nhu cầu thuê cao như gần các khu công nghiệp, trường học, hoặc trung tâm thành phố.

Đầu tư vào bất động sản nghỉ dưỡng: Với sự phát triển của du lịch, nhiều người đã đầu tư vào các khu nghỉ dưỡng, biệt thự ven biển hoặc các khu vực du lịch nổi tiếng để cho thuê lại hoặc sử dụng cho mục đích cá nhân.

Mua nhà cũ, cải tạo và bán lại: Một số nhà đầu tư mua những ngôi nhà cũ, cải tạo lại và bán với giá cao hơn. Chiến lược này đòi hỏi kiến thức về xây dựng và thị trường bất động sản.

Các yếu tố mà các thế hệ trước quan tâm đến bất động sản

Thế hệ trước khi mua bất động sản tại Việt Nam thường quan tâm đến nhiều yếu tố khác nhau, dựa trên nhu cầu và hoàn cảnh kinh tế xã hội. Dưới đây là một số yếu tố chính mà họ thường xem xét:

Vị trí: Vị trí bất động sản là yếu tố quan trọng nhất. Người mua thường ưu tiên những vị trí gần trung tâm thành phố, có cơ sở hạ tầng tốt và tiện ích xung quanh như trường học, bệnh viện, chợ và công viên. Những khu vực có giao thông thuận tiện và kết nối tốt với các khu vực khác cũng được ưu tiên.

Giá cả và khả năng tài chính: Thế hệ trước thường xem xét kỹ lưỡng khả năng tài chính và giá cả của bất động sản. Họ quan tâm đến việc giá bất động sản có phù hợp với ngân sách và có khả năng tăng giá trong tương lai hay không. Các yếu tố về lãi suất vay ngân hàng và các gói hỗ trợ tài chính cũng ảnh hưởng đến quyết định mua.

Chất lượng xây dựng và tiện ích nội khu: Chất lượng xây dựng và các tiện ích nội khu như an ninh, bãi đỗ xe, công viên, hồ bơi, và các tiện ích khác cũng là yếu tố mà người mua bất động sản quan tâm. Những dự án có uy tín từ các chủ đầu tư danh tiếng thường được ưu tiên hơn.

Chính sách và pháp lý: Người mua cũng rất chú trọng đến các yếu tố pháp lý như quyền sở hữu đất, giấy tờ pháp lý đầy đủ và minh bạch. Các chính sách hỗ trợ từ chính phủ, như các chương trình hỗ trợ mua nhà cho người có thu nhập thấp, cũng ảnh hưởng đến quyết định mua.

Cơ hội cho thế hệ trẻ đầu tư và tích lũy để mua nhà

Tình hình toàn cầu

GenZ - những người sinh từ năm 1997 đến năm 2012, đang trưởng thành và trở thành thế hệ đông đảo nhất trên Trái đất, và cũng đang đầu tư và tích lũy để mua căn nhà đầu tiên. Điều này có ý nghĩa sâu sắc đối với thị trường bất động sản. Các trung tâm có nhu cầu cao nhất đang thay đổi, cùng với sự kết hợp các mục đích sử dụng bất động sản phát triển và trở nên linh hoạt hơn. Bên cạnh đó, thế hệ trẻ hiện nay với sự hiểu biết về kỹ thuật số đã thúc đẩy nhu cầu về nhà ở cho sinh viên tại các thị trường giáo dục phổ biến nhất là Hoa Kỳ, Anh và Úc.

Thế hệ trẻ thu hút bởi các thành phố và ít có xu hướng lái xe vì lo ngại về môi trường, nhóm tuổi nay đòi hỏi cung cấp điểm then chốt cho các mỗi điểm đến ở trong thành phố là 15 phút. Để thu hút nhóm này, các nhà quản lý bất động sản cần phải nhận thức được về môi trường và cung cấp các dịch vụ trực tuyến hoặc dựa trên ứng dụng được cá nhân hóa, liền mạch.

Bên cạnh đó, GenZ có xu hướng tìm kiếm sự cân bằng giữa công việc và cuộc sống, với sự kết hợp giữa làm việc kết hợp hoặc làm việc từ xa. Nhưng họ cũng coi trọng cảm giác cộng đồng đến từ việc ở nơi làm việc. Ngược lại, các thế hệ cũ thường thích làm việc tại nhà mà không bị phân tâm bởi văn phòng. Trong các xã hội già hóa với lực lượng lao động đang thu hẹp, điều quan trọng là phải thu hút tất cả các nhóm tuổi vào nơi làm việc. Làm việc linh hoạt có thể giúp người lớn tuổi giữ được việc làm khi họ có thể phải chăm sóc cha mẹ hoặc cháu, hoặc sức khỏe giảm sút. Chăm sóc trẻ em mở rộng, chẳng hạn như hình thức được thực hiện ở Thụy Điển, cũng có thể thúc đẩy sự tham gia vào thị trường lao động. Việc ứng phó với những xu hướng thay đổi này, và đôi khi đôi khi trái ngược nhau, sẽ đặc trưng cho thị trường bất động sản. Nhìn về phía trước, từ khóa sẽ là tính linh hoạt.

Liên hệ đến Việt Nam

Các khảo sát gần đây cho thấy những người trẻ từ 22 đến dưới 39 tuổi đang trở thành nhóm khách hàng có nhu cầu mua nhà chủ lực, thay thế nhóm trung lưu trên 40.

Một khảo sát của Tập đoàn Property Guru (chủ quản trang Batdongsan) mới đây về tâm lý người dùng bất động sản được thực hiện trên 1,000 người, chỉ ra nhóm khách hàng chủ lực của thị trường đang có sự "đảo chiều" về độ tuổi. Theo đó, người trẻ từ 26-42 tuổi có nhu cầu tìm mua bất động sản nhiều nhất năm 2023. Cụ thể, ở nhóm tuổi từ 27-30, nhu cầu tìm mua bất động sản từ mức 39% năm 2021 tăng lên hơn 42% năm nay. Đồng thời, nhóm tuổi 32-40, nhu cầu tìm mua nhà chiếm khoảng 24% trong khi nhóm tuổi trên 42 trở lên lại có sự suy giảm, từ 22,3% năm 2021 hiện còn khoảng 15,3% tổng số lượng khách hàng tìm kiếm nhà đất năm 2023.

Báo cáo cho rằng, nhu cầu tìm và sở hữu bất động sản trong nhóm người trẻ thuộc thế hệ Gen Z (nhóm tuổi từ 22-26) cũng đang có sự tăng trưởng mạnh. Năm 2021, nhóm khách này chỉ chiếm khoảng 13.0% trong tổng số lượng khách hàng tìm kiếm bất động sản, con số này tăng lên 19.0% trong năm 2022 và duy trì mức 18.7% năm 2023 bất chấp tình trạng khủng hoảng kinh tế.

Bên cạnh đó, không chỉ có nhu cầu, người trẻ cũng sự hiểu biết về tài chính, đầu tư và tích lũy từ sớm và ngày càng tự chủ về tài chính. Đến 60% khách hàng độ tuổi dưới 30 đã tích lũy theo mục tiêu mua căn nhà đầu tiên và nhu cầu mua nhà, khẳng định khả năng tài chính đủ sở hữu ít nhất một bất động sản. Trong khi đó, nhóm khách hàng có tuổi trên 30, tuy số lượng không cần dùng đòn bẩy tài chính chiếm 32%, nhưng một khi cần đi vay, hơn 35% trong nhóm này phải vay ít nhất từ 30-70% giá trị tài sản.

Chia sẻ về xu hướng lựa chọn bất động sản, những người độ tuổi trung niên, nhóm này mua nhà ưu tiên sự linh hoạt về chỗ ở để có trải nghiệm và cơ hội tốt hơn. Họ không ngại di chuyển xa và thay đổi môi trường sống, làm việc. Ngược lại, ở những thành phố lớn như TP HCM, Hà Nội, 43% nhóm khách mua nhà trẻ tuổi thích thú với việc thay đổi môi trường sống. Nhóm này cũng ưu tiên lựa chọn các bất động sản có tiêu chí cao về không gian xanh và yếu tố hiện đại.

Còn theo Savills Việt Nam, TP HCM và các đô thị vệ tinh đang trở thành điểm đến của một số lượng lớn người trẻ thuộc nhóm lao động có trình độ từ nhiều tỉnh thành trên cả nước. Với dân số hơn 10 triệu người của TP HCM và 55% dân số trong độ tuổi trẻ, có khoảng 30% dân số trong nhóm này đã tích lũy theo mục tiêu mua căn nhà đầu tien và có nhu cầu mua nhà. Từ những con số trên cho thấy rõ nguồn cầu từ nhóm khách hàng này với bất động sản là rất lớn. Savills cũng nhận định độ tuổi từ 25 đến 35 hiện là nhóm có khả năng thu nhập tốt để mua nhà. Đối với nhóm này, việc sở hữu một căn nhà đòi hỏi thu nhập và số dư nhất định, họ sẽ đầu tư và tích lũy cho mục tiêu mua nhà và không ngại sử dụng đòn bẩy tài chính để hiện thực hóa khả năng sở hữu bất động sản nhưng cũng thận trọng hơn trong bài toán đi vay. Dòng sản phẩm được người trẻ nhắm đến là căn hộ chung cư, diện tích từ 50-70 m2 ở các khu vực ngoại ô.

Bên cạnh đó, nếu không nhận được sự hỗ trợ về tài chính từ gia đình, mức thu nhập tối thiểu mà một người trẻ cần có để mua nhà tại TP HCM là từ 30-45 triệu đồng hàng tháng. Đây được coi là mức có thể tích lũy được một khoản tiền trả trước và trả thêm lãi ngân hàng. Tuy nhiên con số này sẽ thấp hơn 20-30 triệu đồng với lựa chọn nhà ở tại các đô thị vệ tinh. Đây là mức thu nhập mà nhiều người trẻ hiện nay có thể đáp ứng.

Theo Quỹ tiền tệ quốc tế, giai đoạn 2025-2027, quy mô GDP Việt Nam dự báo xếp thứ 3 trong khối ASEAN-6. Xét về GDP bình quân trong khu vực, năm 2023, Việt Nam đạt khoảng 4,682 USD, xếp thứ 6/10 các quốc gia trong khối. Đến năm 2024, GDP bình quân Việt Nam sẽ vượt mốc 5,000 USD. Trong khi đó, lực lượng lao động chính của Việt Nam đang tập trung vào nhóm độ tuổi từ 22-35, thu nhập từ nhóm người trẻ cũng được dự báo gia tăng nhanh hơn các thế hệ trước. Đặc biệt, thế hệ lao động trẻ hiện nay đã sớm biết tận dụng sự phát triển của công nghệ, đổi mới về sáng tạo để nắm bắt cơ hội việc làm và gia tăng thu nhập so với thế hệ trước.

Tuy nhiên người trẻ cũng gặp nhiều khó khăn trong giao dịch bất động sản như thiếu kiến thức về thị trường, khả năng đánh giá quy hoạch và hiểu biết về pháp lý cũng như gặp khó trong việc lựa chọn một đơn vị môi giới có trình độ.

Khoảng thời trung bình để người Việt mua được 1 căn nhà

Đặc biệt, giá BĐS đang ở mức tương đối cao so với thu nhập của đa số người dân, khiến cho việc tích lũy theo mục tiêu mua nhà khó khăn hơn. Người Việt Nam trung bình cần ít nhất 23.7 năm có thu nhập để mua được nhà ở, đứng thứ 14/107 quốc gia (càng cao, càng đắt) trên thế giới, tương đương Thái Lan, Hàn Quốc (trong khi thu nhập của chúng ta thấp hơn họ); cao hơn nhiều so với các nước Indonesia (18.9 năm), Singapore (14.9 năm) và Malaysia (8.5 năm).

Nguồn: Tititada research tổng hợp

Nguyên nhân chủ yếu là do nguồn cung hạn chế, thiếu trầm trọng nhà ở phù hợp túi tiền và dư thừa ở một số phân khúc khác (đặc biệt là phân khúc cao cấp); chi phí ở các khâu làm dự án đều cao. Đồng thời, do xu hướng điều chỉnh chung của thế giới và trong nước sau 2 năm tăng trưởng mạnh (giá BĐS thế giới tăng khoảng 10 - 20% và của Việt Nam tăng khoảng 20 - 50%).

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Thực trạng Chung cư cũ Việt Nam

24/01/25

Điểm đáng chú ý trong Luật Đất đai sửa đổi

10/11/24

Có nên đầu tư căn hộ trong bối cảnh lãi suất thấp?

29/10/24

Thị trường bất động sản: Cơ hội nào cho thế hệ trẻ

13/09/24

Thị trường condotel sắp vỡ trận

28/06/24

Mỹ - Lãi suất cao nhưng giá nhà vẫn tăng mạnh

20/06/24

Công nghệ bất động sản – Proptech là gì?

28/03/24

Bất động sản – Mô hình cộng đồng dân cư khép kín

21/09/23

Cách đầu tư ETF và các quỹ ETF nên đầu tư năm 2026

25/04/26

Bitcoin: Tài sản điện tử đang nóng lên bao giờ hết

11/04/25

Thực trạng Chung cư cũ Việt Nam

24/01/25

8 lý do mà bạn cần thiết lập một quỹ khẩn cấp

21/12/24

Phát triển hệ thống lương hưu hiện đại ở Việt Nam

28/11/24

Điểm đáng chú ý trong Luật Đất đai sửa đổi

10/11/24

Đầu tư thụ động trong bối cảnh vĩ mô không chắc chắn

05/11/24

Có nên đầu tư căn hộ trong bối cảnh lãi suất thấp?

29/10/24