Điểm nhấn chính:

- Việt Nam nhận thức rõ nhiều thách thức mà hệ thống BHXH đang phải đối mặt và có những chính sách tích cực trong vài năm gần đây để tăng cường bảo trợ xã hội.

- Một hệ thống lương hưu và các loại trợ cấp vững mạnh sẽ đảm bảo mọi người có nguồn thu nhập ổn định sau khi nghỉ hưu, cũng như cần phải duy trì được tính bền vững về mặt tài chính.

Hệ thống bảo hiểm xã hội ở Việt Nam

Các yếu tố chính của Chính sách xã hội và Bảo trợ xã hội của Chính phủ

Chính phủ Việt Nam nhận thức rõ nhiều thách thức mà hệ thống BHXH đang phải đối mặt và có những chính sách tích cực trong vài năm gần đây để tăng cường bảo trợ xã hội. Chính sách này được ban hành để giải quyết từng bộ phận riêng lẻ của hệ thống BHXH thay vì giải quyết toàn bộ hệ thống. Cho nên vào năm 2012, Ủy ban Trung ương Đảng Cộng Sản Việt Nam đã thông qua nghị quyết 15 về Chính sách xã hội giai đoạn 2012 – 2020 trong đó bảo trợ xã hội “social protection” là một trong hai trụ cột của chính sách xã hội như sau:

Nguồn: Gov of Vietnam (2012),

Tititada Research

Nguồn: Gov of Vietnam (2012),

Tititada Research

Mặc dù đã ban hành những cải cách này nhưng hệ thống BHXH Việt Nam thực hiện 3 chức năng cốt lõi rất rời rạc: (i) Chức năng "phòng ngừa" bị làm suy yếu bởi hệ thống BHXH bao gồm các chương trình bảo hiểm có tỷ lệ bao phủ thấp và không bền vững về mặt tài chính. (ii) Chức năng “bảo vệ” là chức năng quan trong thứ hai giúp xã hội và mạng lưới an toàn mà lại cung cấp thiếu kinh phí và không đồng đều trong việc cung cấp dịch vụ. (iii) chức năng "thúc đẩy" thiếu một chiến lược được xác định rõ ràng, thay vào đó dựa vào một chiến lược kết hợp trọng tâm chống đói nghèo theo khu vực với chiến lược can thiệp riêng lẻ.

Trong hệ thống rời rạc và thiếu kinh phí này, ba chức năng của hệ thống BHXH và các trụ cột chính sách hỗ trợ không hoạt động như một hệ thống tích hợp và thống nhất, do đó làm suy yếu hiệu quả của từng trụ cột.

Trong cuộc hội thảo ngày 08/12/2022 về chính sách xã hội

của Việt Nam đến năm 2030, tầm nhìn đến năm 2045 “Hệ thống chính sách xã hội đến

năm 2030 hướng đến mọi người dân, bảo đảm tính toàn diện, đáp ứng nhu cầu an sinh

xã hội và dịch vụ xã hội cho người dân, tạo cơ hội phát triển cho mọi người

dân, không để ai bị bỏ lại phía sau. Mục đích để xây dựng một xã hội tiến bộ,

công bằng, bình đẳng, nhân ái, đoàn kết và tương trợ lẫn nhau; đạt mục tiêu các

nước đang phát triển có công nghiệp hiện đại, thu nhập trung bình cao.” ông Đào

Ngọc Dung – Bộ trưởng Bộ Lao động, Thương binh và Xã hội cho hay. Ông cũng đề cập

đến chính sách xã hội giai đoạn 2012 – 2020 như sau: “Nghị quyết 15 về Chính

sách xã hội giai đoạn 2012 – 2020 đã đạt được nhiều thành tựu quan trọng. Nhận

thức của các cấp ủy, chính quyền và nhân dân về chính sách xã hội đã có sự chuyển

biến rõ rệt.”

Trong cuộc hội thảo ngày 08/12/2022 về chính sách xã hội

của Việt Nam đến năm 2030, tầm nhìn đến năm 2045 “Hệ thống chính sách xã hội đến

năm 2030 hướng đến mọi người dân, bảo đảm tính toàn diện, đáp ứng nhu cầu an sinh

xã hội và dịch vụ xã hội cho người dân, tạo cơ hội phát triển cho mọi người

dân, không để ai bị bỏ lại phía sau. Mục đích để xây dựng một xã hội tiến bộ,

công bằng, bình đẳng, nhân ái, đoàn kết và tương trợ lẫn nhau; đạt mục tiêu các

nước đang phát triển có công nghiệp hiện đại, thu nhập trung bình cao.” ông Đào

Ngọc Dung – Bộ trưởng Bộ Lao động, Thương binh và Xã hội cho hay. Ông cũng đề cập

đến chính sách xã hội giai đoạn 2012 – 2020 như sau: “Nghị quyết 15 về Chính

sách xã hội giai đoạn 2012 – 2020 đã đạt được nhiều thành tựu quan trọng. Nhận

thức của các cấp ủy, chính quyền và nhân dân về chính sách xã hội đã có sự chuyển

biến rõ rệt.”

Cần cải cách hệ thống an sinh xã hội ngay từ bây giờ

Mục tiêu chính của trụ cột an sinh xã hội ở Việt Nam bao gồm 2 hệ thống chính là hệ thống BHXH và hệ thống BHYT. Hệ thống này đặc biệt quan trọng đối với Việt Nam khi đất nước già đi và cùng với các khoản hỗ trợ xã hội chuyển cho các hộ gia đình cao tuổi, cũng sẽ là công cụ chính trong việc quản lý hậu quả xã hội của sự thay đổi nhân khẩu học.

Một hệ thống lương hưu và các loại trợ cấp vững mạnh sẽ đảm bảo rằng mọi người có nguồn thu nhập ổn định sau khi nghỉ hưu, ngăn việc xảy ra tình trạng nghèo đói trở lại và áp lực đến thành viên trẻ hơn trong gia đình rời khỏi lực lượng lao động để chăm sóc họ. Hơn nữa, một hệ thống như vậy cần phải duy trì được tính bền vững về mặt tài chính.Tuy nhiên, hệ thống hiện tại được thiết kế để quá hào phóng đối với một bộ phận tương đối nhỏ của dân số Việt Nam trong khi không duy trì được tính bền vững về mặt tài chính hoặc cung cấp sự bảo vệ tài chính tuổi già cho phần lớn dân số. Nói cách khác, điều cực kỳ quan trọng cần lưu ý là khi quỹ hưu trí thâm hụt, nó sẽ lấy đi nguồn lực của nhóm dân số không được bảo hiểm và do đó, cải cách là yếu tố quan trọng không chỉ vì mục đích tài chính mà còn vì mục đích công bằng.

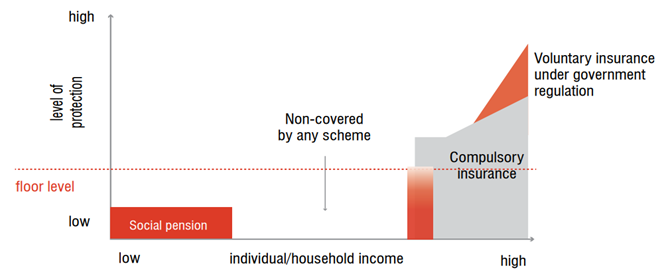

Mức độ bao phủ lương

hưu

Nguồn: World Bank, Tititada Research

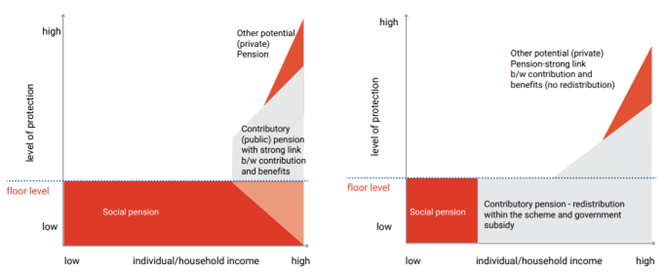

Thực tế cho thấy, "khoảng trống trung gian" trong hệ thống bao phủ lương hưu là một vấn đề đáng lo ngại, ảnh hưởng đến một bộ phận lớn lao động có thu nhập trung bình. Hình ảnh minh họa cho thấy rằng những người có thu nhập thấp thường được hỗ trợ bởi lương hưu xã hội, cung cấp một mức bảo vệ cơ bản nhưng thấp, trong khi những người lao động trong khu vực chính thức, có thu nhập cao hơn, được bảo vệ thông qua bảo hiểm bắt buộc và có thể tham gia bảo hiểm tự nguyện để tăng cường mức độ bảo vệ. Tuy nhiên, một nhóm lớn người lao động có thu nhập trung bình – bao gồm nhiều người làm việc trong khu vực phi chính thức – lại không được bao phủ bởi bất kỳ chương trình nào, tạo ra một khoảng trống lớn về an sinh xã hội. Việc mở rộng hệ thống bảo hiểm để bao phủ nhóm lao động này là thách thức cấp bách nhằm giảm thiểu nguy cơ bất ổn xã hội trong tương lai khi dân số Việt Nam già hóa.

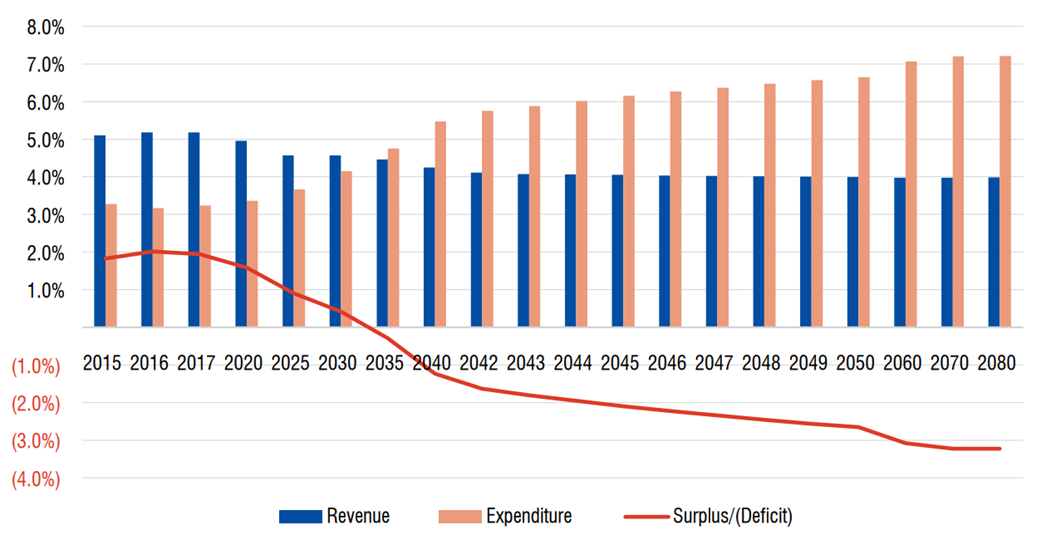

Một thách thức khác đối với hệ thống lương hưu và các loại trợ cấp hiện tại rằng tại thời điểm hiện tại, chi phí chi trả lương hưu chiếm khoảng 3.5% trên tổng GDP. Theo đó, Việt Nam phải đối mặt với thách thức đặc biệt vì là một hệ thống lương hưu và các loại trợ cấp chưa hoàn thiện vào thời điểm dân số đã già đi và sẽ đặt ra những yêu cầu lớn hơn đối với tài chính của hệ thống lương hưu và các loại trợ cấp. Tóm lại, cùng với đặc điểm thay đổi nhân khẩu học sẽ có những rủi ro lớn đối với tính bền vững về mặt tài chính của hệ thống lương hưu và các loại trợ cấp Việt Nam nếu không có những cải cách tiếp theo. Nếu không có cải cách nào được thực hiện, hệ thống lương hưu sẽ thâm hụt vào đầu những năm 2030 và sẽ thâm hụt tương đương khoảng 1% GDP vào năm 2040, và khoảng 3% GDP vào năm 2050.

Dự phóng cán cân quỹ lương hưu Việt Nam (2015 – 2080) (% of GDP)

Nguồn: Tititada Research Tổng Hợp

Yếu tố thúc đẩy sự đổi mới trong hệ thống bảo hiểm xã hội Việt Nam

Hệ số bất bình đẳng đang bắt đầu tăng lên

Tỷ lệ đói nghèo tuyệt đối đã giảm mạnh ở Việt Nam trong những thập kỷ gần đây, làm giảm nhu cầu về hệ thống bảo hiểm xã hội - chuyên giải quyết tình trạng đói nghèo kinh niên lan rộng. Một số vùng của Việt Nam vẫn nghèo, nhưng cũng ngày càng tập trung ở các vùng xa xôi, đặc biệt là trong các nhóm dân tộc thiểu số.

Theo số liệu từ World Bank và Tổng cục Thống kê, hệ số Gini của Việt Nam đã tăng từ 0.326 lên 0.374 trong vòng 30 năm (giai đoạn 1993 - 2023). Mặc dù chỉ số này phản ánh mức độ bất bình đẳng thu nhập tương đối thấp so với nhiều quốc gia khác trong khu vực, như Trung Quốc và Thái Lan, nơi tỷ lệ bất bình đẳng ở mức trên 0.4, Việt Nam vẫn đang phải đối mặt với một số vấn đề nghiêm trọng liên quan đến bất bình đẳng qua những yếu tố sau:

1. Sự Tăng Trưởng Của Những Người "Siêu Giàu":

Sự

gia tăng nhanh chóng số lượng cá nhân siêu giàu ở Việt Nam đang làm nổi bật vấn

đề bất bình đẳng. Mặc dù hệ số Gini không cho thấy một mức độ nghiêm trọng,

nhưng sự phân hóa giàu nghèo có thể không được phản ánh đầy đủ trong con số

này.

2. Bất Bình Đẳng Về Tài Sản:

Hệ số Gini chủ yếu đo lường bất bình đẳng về thu nhập, nhưng thực tế cho thấy bất bình đẳng về tài sản thường cao hơn. Điều này có nghĩa là một số ít người có thể sở hữu phần lớn tài sản chẳng hạn như bất động sản trong khi nhiều người khác vẫn ở mức thu nhập thấp.

3. Bất Bình Đẳng Về Cơ Hội:

Nhiều nhóm dân cư, đặc biệt là người dân tộc thiểu số và người di cư, thường gặp khó khăn hơn trong việc tiếp cận cơ hội kinh tế và xã hội. Điều này có thể dẫn đến sự chênh lệch thu nhập lâu dài trong xã hội.

Do đó, hệ thống bảo hiểm xã hội hiện phải cải thiện khả năng nhắm mục tiêu các nỗ lực xóa đói giảm nghèo vào các phân khúc dân số cho đến nay đã chứng minh là khó tiếp cận nhất cụ thể dân tộc thiểu số, đồng thời cân bằng nhu cầu cung cấp nhiều công cụ quản lý rủi ro hơn cho các phân khúc dân số đã thoát khỏi đói nghèo và bước vào tầng lớp trung lưu. Ở cấp hộ gia đình, điều này có thể đòi hỏi một mạng lưới an toàn mạnh hơn và các dịch vụ việc làm nhiều hơn để cung cấp sự bảo vệ cơ bản khỏi sự biến động kinh tế và tránh các giai đoạn tìm kiếm việc làm và thất nghiệp kéo dài.

Tỷ lệ lao động phi chính thức ở mức cao

Bất chấp hiệu suất tăng trưởng ấn tượng của Việt Nam, tỷ lệ lao động phi chính thức (nghĩa là những người làm việc không có hợp đồng và hầu hết không có bảo hiểm xã hội đầy đủ) vẫn ở mức cao. Nhìn chung, theo báo cao nghiên cứu từ World Bank cho thấy khoảng 76% tổng số người lao động thì có đến khoảng từ 55 – 60% là lao động phi nông nghiệp vẫn trong tình trạng chưa chính thức.

Một phần phản ánh thực tế là Việt Nam vẫn là quốc gia chủ yếu là dân cư phân bổ nhiều ở vùng nông thôn, với 65% dân số sống ở các vùng nông thôn theo thống kê năm 2017. Tuy nhiên, sau thời kỳ đô thị hóa bắt đầu tăng trưởng với tốc độ nhanh hơn, tỷ lệ phi chính thức vẫn ở mức cao ngay cả trong dân số thành thị và quá trình đô thị hóa đều không đóng góp đáng kể vào việc giảm tình trạng phi chính thức. Điều này có thể trở nên trầm trọng hơn do sự gia tăng của các công việc không thuộc mô hình hợp đồng lao động truyền thống. Với tốc độ thay đổi gần đây, ước tính có đến khoảng 43% lao động Việt Nam sẽ có công việc hưởng lương theo hợp đồng vào năm 2040.

Các chương trình BHXH nếu muốn đạt được mục đích bảo vệ và quản lý rủi ro cho tất cả mọi người, phải được thiết kế để nhận thức và bao gồm những người lao động không chính thức.

Năng suất lao động vẫn còn thấp

Thị trường lao động phải đối mặt là tỷ lệ năng suất

lao động tương đối thấp của Việt Nam. Năng suất lao động vẫn còn thấp hơn nhiều

so với các nước láng giềng là hình mẫu. Số liệu World Bank cho thấy năng suất

lao động Việt Nam chỉ bằng khoảng 1/6 của Malaysia và 1/14 của Singapore và 1/3

của Thái Lan. Để tiếp tục tăng tỷ lệ, Việt Nam phải thúc đẩy số lượng lớn nhất

người lao động tiếp tục làm việc và tăng sản lượng của họ, chủ yếu thông qua việc

tìm việc làm trong các ngành có sản lượng tốt hơn và các công việc phù hợp với

khả năng. Do đó, hệ thống BHXH sẽ có vai trò quan trọng trong việc thúc đẩy người

nhận việc làm như một cách thoát khỏi đói nghèo, đồng thời cung cấp các dịch vụ

việc làm để tăng năng suất, kết nối người lao động với việc làm, dần dần đưa họ

vào các ngành có năng suất cao hơn.

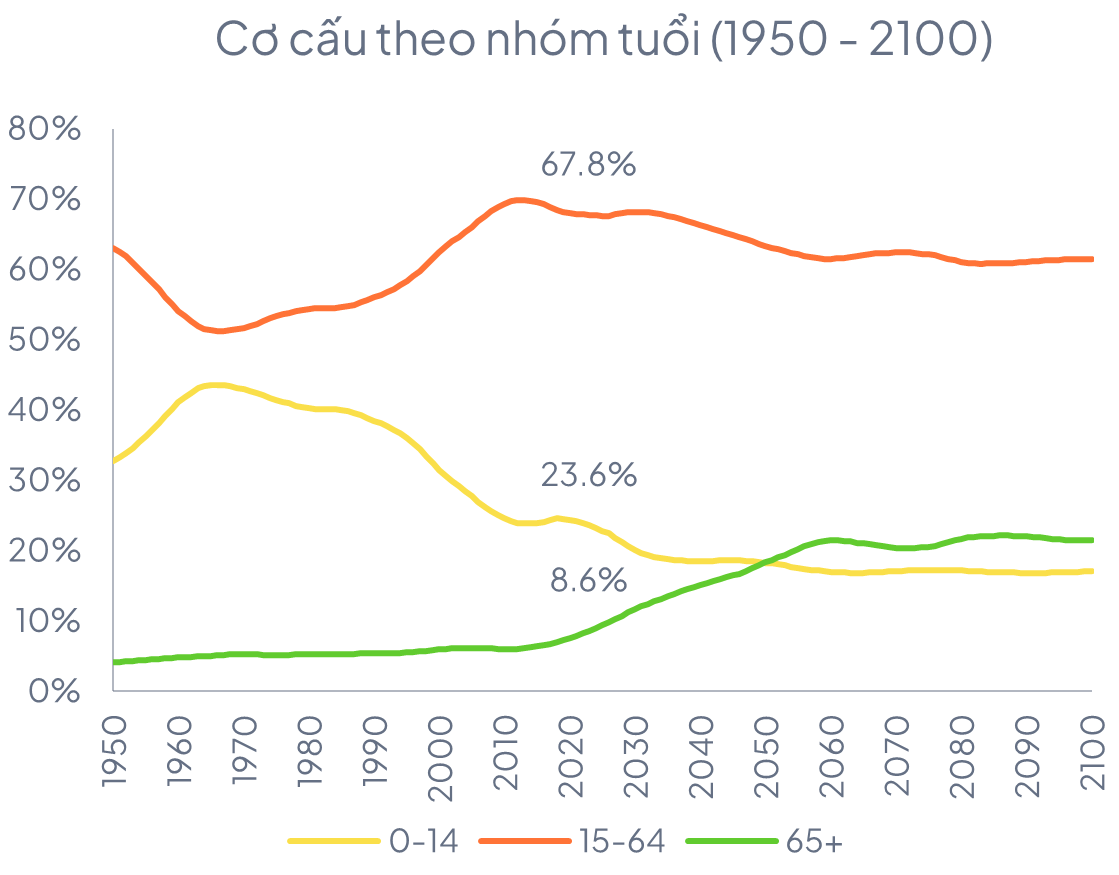

Sự thay đổi nhân khẩu học

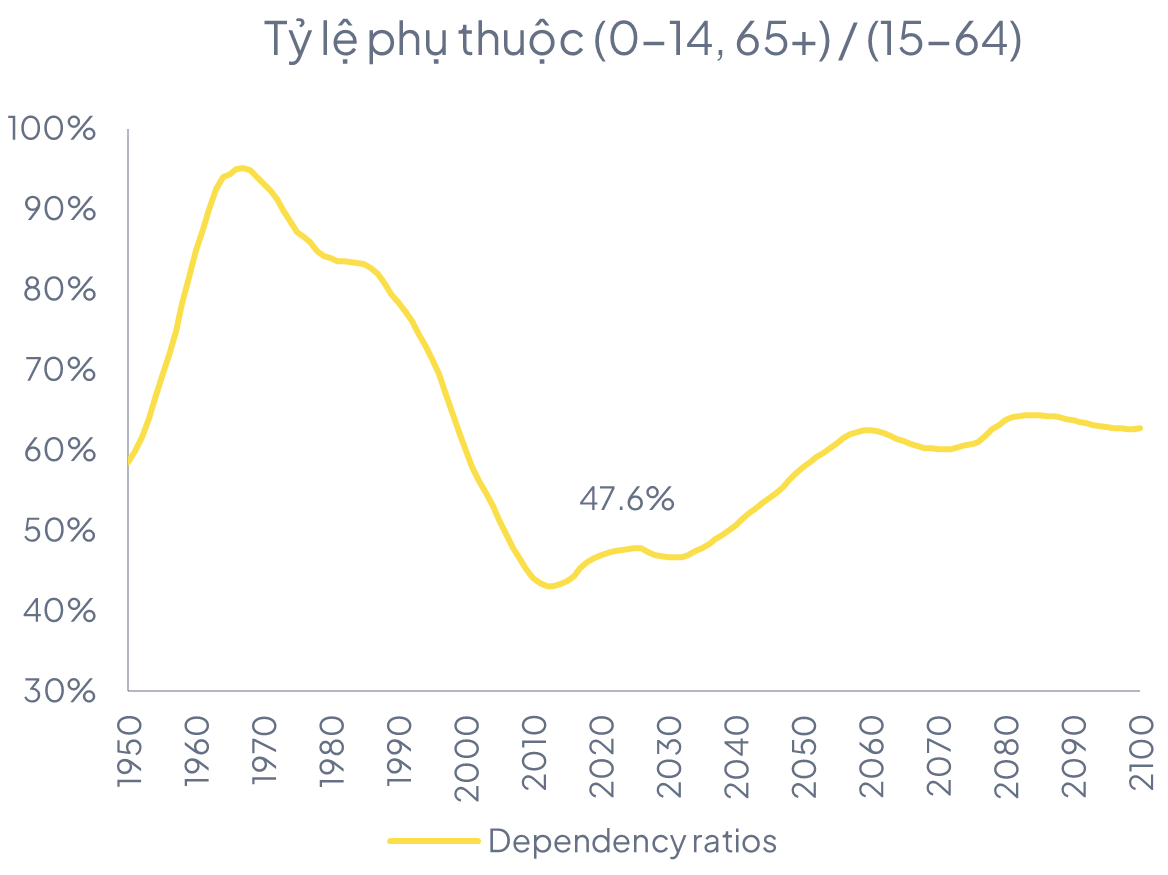

Việt Nam đang ở thời điểm then chốt về mặt nhân khẩu học, theo số liệu dự báo của Bộ phận Kinh tế và Xã hội của Liên Hợp Quốc (UN DESA) thì tỷ lệ dân số từ 65 tuổi trở lên sẽ chiếm đến 21.5% vào năm 2100, hiện tại năm 2023 là 8.6%. Điều này cũng cho thấy rằng Việt Nam chuẩn bị trải qua một trong những quốc gia có tốc độ già hóa dân số nhanh nhất từng thấy trên toàn cầu.

Cụ thể hơn, Tỷ lệ người cao tuổi trong dân số (từ 65 tuổi trở lên) sẽ tăng từ 8.6% lên 13.5% trong giai đoạn từ 2023 - 2035. Điều này ngụ ý rằng tỷ lệ phụ thuộc theo độ tuổi cũng sẽ tăng lên, ví dụ đơn giản trong năm 2023 thì có khoảng 7.9 người lao động trong độ tuổi (15-64) cho một người từ 65 tuổi trở lên, thì lần lượt hệ số này đến năm 2035 và 2100 là 5.0 và 2.9%. Nhìn chung trong giai đoạn trước năm 2000 thì độ tuổi từ 0 – 14 sẽ phụ thuộc vào độ tuổi từ 15 – 64 nhiều hơn. Thế nên Việt Nam phải dự trù cho khoản lương hưu và các loại trợ cấp trong tương lai vì khi đó phải cung cấp thu nhập và chăm sóc cho số lượng già hóa ngày càng tăng.

Về bản chất, những xu hướng này phản ánh những kết quả tích cực từ phát triển kinh tế, cụ thể là tỷ lệ sinh giảm và tuổi thọ tăng và những năm sinh sống khỏe mạnh của tuổi thọ. Tuy nhiên, điều này đặt ra những thách thức lớn đối với hệ thống lương hưu và các loại trợ cấp và chi tiêu công mà hiện tại chúng không được trang bị để quản lý. Tài chính của hệ thống lương hưu, có thể nhanh chóng xấu đi nếu không có những cải cách sâu sắc hơn.

Nguồn: UN DESA, Tititada Research

Hệ thống hưu trí phát triển rộng rãi ở phương Tây

Các loại hình bảo hiểm xã hội đã phát triển mạnh mẽ ở phương Tây

Có 3 loại hình quỹ lương hưu: ·

- Các kế hoạch đóng góp xác định do chính phủ quản lý (Defined contributions schemes, general government): Các kế hoạch đóng góp xác định do chính phủ quản lý. Trong loại hình này, mức đóng góp vào quỹ hưu trí được xác định trước, nhưng số tiền nhận về khi nghỉ hưu sẽ phụ thuộc vào hiệu suất đầu tư của quỹ. ·

- Các kế hoạch phúc lợi xác định, có nguồn quỹ dự trữ, do chính phủ quản lý (Defined benefit schemes, funded, general government): Các kế hoạch phúc lợi xác định, có nguồn quỹ dự trữ, do chính phủ quản lý. Trong hệ thống hưu trí Việt Nam, đây là loại quỹ hưu trí mà mức lương hưu đã được xác định trước dựa trên các yếu tố như số năm công tác và mức lương. Quỹ này có tiền dự trữ để chi trả cho các thành viên khi họ nghỉ hưu. ·

- Defined benefit schemes, PAYG, general government: Các kế hoạch phúc lợi xác định theo hình thức "Pay-As-You-Go" (trả theo tiến độ), do chính phủ quản lý. Trong hệ thống này, tiền lương hưu và các loại trợ cấp của người nghỉ hưu hiện tại được trả bằng tiền đóng góp từ người lao động hiện tại, thay vì có một quỹ riêng biệt dự trữ.

Tầm nhìn về hệ thống bảo hiểm xã hội vào năm 2030

Tầm nhìn của hệ thống bảo hiểm xã hội Việt Nam đến năm 2030 là xây dựng một hệ thống toàn diện, bền vững và bao trùm, hướng tới đảm bảo an sinh xã hội cho mọi người dân, đặc biệt là những nhóm dễ bị tổn thương. Theo báo cáo của World Bank, mục tiêu trọng tâm là mở rộng độ bao phủ bảo hiểm xã hội, giảm thiểu khoảng cách bảo hiểm đối với lao động trong khu vực phi chính thức, và cải thiện tính bền vững tài chính của hệ thống hưu trí Việt Nam.

Liên quan đến hệ thống hưu trí Việt Nam, hệ thống bảo hiểm xã hội trong tương lai sẽ

bao gồm ba mục tiêu chính: (i) mở rộng phạm vi bao phủ toàn diện hơn, đảm bảo mọi

người dân, kể cả lao động trong khu vực phi chính thức, đều có cơ hội tiếp cận

các chính sách bảo hiểm xã hội, (ii) cải thiện khả năng tài chính và tính bền vững

dài hạn của hệ thống, và (iii) nâng cao mức độ bảo vệ và dịch vụ cho những người

tham gia, nhằm đảm bảo an sinh khi họ gặp phải các rủi ro như thất nghiệp, bệnh

tật, hoặc về hưu.

Các cải cách đối với hệ thống

an sinh xã hội và hệ thống thuế cần được thực hiện đồng thời để xem xét cách mà

sự thay đổi về nguồn thu nhập chung tác động đến phúc lợi hộ gia đình. Kinh

nghiệm toàn cầu gần đây cho thấy thuế VAT và các loại thuế tiêu dùng khác có thể

tạo ra nguồn thu lớn, nhưng cũng có thể mang lại tác động ngược lại nếu không

có các chính sách hỗ trợ phù hợp cho các hộ nghèo. Do đó, tác động của các công

cụ thuế cần được đánh giá toàn diện trong bối cảnh hệ thống chuyển giao và thuế

công cộng.

Nguồn: World Bank,

Tititada Research

Nguồn: World Bank,

Tititada Research

Ngoài ra, Việt Nam cũng cần phải nâng cao chất lượng dịch vụ và quyền lợi cho người tham gia bảo hiểm. Hệ thống hiện tại gặp nhiều thách thức liên quan đến mức lương hưu thấp và chưa phù hợp với nhu cầu sống của người cao tuổi. Do đó, chiến lược đến năm 2030 còn bao gồm việc điều chỉnh cách tính lương hưu, tăng mức độ đóng góp từ các đối tượng thu nhập cao, và đồng thời tạo ra những chính sách khuyến khích tham gia dài hạn cho tất cả các tầng lớp.

Nguồn: World Bank,

Tititada Research

Nguồn: World Bank,

Tititada Research

Bên cạnh việc cải cách và phát triển hệ thống bảo hiểm

xã hội Việt Nam, nước ta cũng cần tập trung vào việc xây dựng một cơ sở hạ tầng công

nghệ thông tin hiện đại, giúp quản lý dữ liệu một cách hiệu quả, minh bạch và

thuận tiện hơn cho người dân trong quá trình tham gia bảo hiểm. Việc áp dụng

công nghệ số sẽ giúp giảm thiểu chi phí quản lý và cải thiện sự hài lòng của

người tham gia.

Tóm lại, tầm nhìn của hệ thống hưu trí Việt

Nam đến năm 2030 là xây dựng một hệ thống an sinh xã hội toàn diện, đảm bảo cho

mọi người dân đều được bảo vệ trước các rủi ro xã hội, đồng thời tạo điều kiện

để hệ thống trở nên bền vững về mặt tài chính và ngày càng linh hoạt trong việc

đáp ứng nhu cầu của xã hội hiện đại.

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Cách đầu tư ETF và các quỹ ETF nên đầu tư năm 2026

25/04/26

Bitcoin: Tài sản điện tử đang nóng lên bao giờ hết

11/04/25

Thực trạng Chung cư cũ Việt Nam

24/01/25

8 lý do mà bạn cần thiết lập một quỹ khẩn cấp

21/12/24

Phát triển hệ thống lương hưu hiện đại ở Việt Nam

28/11/24

Điểm đáng chú ý trong Luật Đất đai sửa đổi

10/11/24

Đầu tư thụ động trong bối cảnh vĩ mô không chắc chắn

05/11/24

Có nên đầu tư căn hộ trong bối cảnh lãi suất thấp?

29/10/24

Toàn cảnh tình hình quỹ đầu tư tư nhân tại Việt Nam

19/10/24

Công nghệ AI trong lĩnh vực tài chính thay đổi cách đầu tư chứng khoán

16/09/24

Thị trường bất động sản: Cơ hội nào cho thế hệ trẻ

13/09/24

Vai trò của nhà môi giới trong thị trường tài chính

11/09/24

8 lý do mà bạn cần thiết lập một quỹ khẩn cấp

21/12/24

Phát triển hệ thống lương hưu hiện đại ở Việt Nam

28/11/24

Làm sao để nghỉ hưu an nhàn an toàn tài chính?

10/05/24

Chính sách nghỉ hưu mới nhất năm 2024

08/05/24

Đầu tư sớm để độc lập tài chính nghỉ hưu sớm

04/03/24

Chuẩn bị hưu trí phải làm gì?

29/02/24

Kế hoạch phúc lợi xác định vs. đóng góp xác định

11/02/24

Xếp hạng an ninh hệ thống hưu trí trên thế giới

06/12/23

Hệ thống Hưu trí Việt Nam- Hưu trí bổ sung tự nguyện

11/11/23

FIRE - Độc lập tài chính và nghỉ hưu sớm

18/07/23

Bạn cần bao nhiêu tiền để có hưu trí an nhàn?

03/06/23

Cân bằng tích lũy giữa hưu trí và các mục tiêu khác

29/12/22