Điểm nhấn chính:

- Việt Nam là top 20 quốc gia có ngành dược phẩm tăng trưởng mạnh và ổn định nhất thế giới.

- Xu hướng bán lẻ thuốc hiện đại tại thị trường thuốc Việt lên ngôi do tính tiện lợi và minh bạch thuốc bán, hiện chiếm 7% thị phần.

- Thị trường bán lẻ thuốc hiện đại có cơ hội mở rộng ở các thị trường Tier 2 và Tier 3 khi mật độ nhà thuốc hiện đại còn thấp.

Tổng quan ngành dược phẩm Việt Nam

Trong những năm gần đây, ngành Dược Việt Nam có sự thay đổi mạnh mẽ nhờ vào nhu cầu chăm sóc sức khỏe con người tăng với các nguồn đầu tư lớn từ các doanh nghiệp nội và ngoại.

Thị trường dược phẩm Việt Nam đang có sự phát triển mạnh mẽ với tốc độ tăng trưởng trung bình hàng năm (CAGR) khoảng 11.1% từ 2023-2028, theo BMI, tổng giá trị tăng từ 3.4 tỷ USD trong năm 2015 lên 7.2 tỷ USD vào năm 2023.

Bên cạnh đó, Việt Nam thuộc Top 20 quốc gia có ngành Dược phẩm giàu tiềm năng tăng trưởng mạnh và ổn định nhất thế giới; tiêu thụ thuốc và chi tiêu y tế/GDP Việt Nam đạt 5.1% vào 2023, cao thứ hai khu vực Đông Nam Á với tổng giá trị từ 3.4 tỷ USD trong năm 2015 lên đến 7.2 tỷ USD vào năm 2023.

So với mức trung bình 5% của khu vực Châu Á – Thái Bình Dương, chi tiêu y tế bình quân đầu người của Việt Nam cao hơn một chút nhưng vẫn thấp hơn các nước khác trong khu vực. Dự báo chi phí này sẽ tăng từ 66 USD 2021 lên 95 USD 2025, cho thấy tiềm năng tăng trưởng của thị trường thuốc Việt.

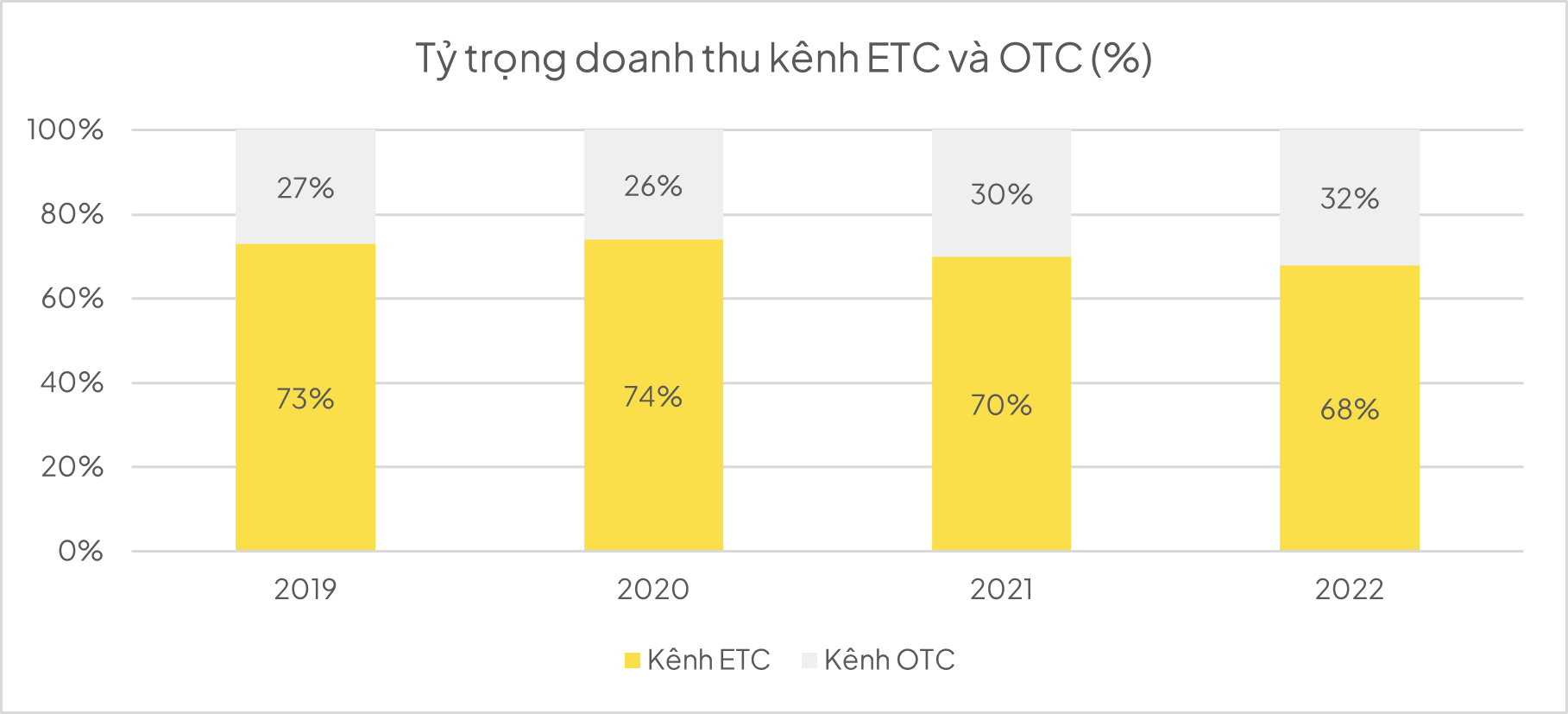

Ngành dược phẩm Việt Nam có 2 kênh bán hàng quan trọng là kênh thuốc kê đơn (ETC) và kênh thuốc

không kê đơn, nhà thuốc (OTC), trong đó ETC là kênh thuốc điều trị, thuốc kê

đơn hay kênh bệnh viện đóng góp khoảng 75-76% tổng doanh thu.

Ngành dược phẩm Việt Nam có 2 kênh bán hàng quan trọng là kênh thuốc kê đơn (ETC) và kênh thuốc

không kê đơn, nhà thuốc (OTC), trong đó ETC là kênh thuốc điều trị, thuốc kê

đơn hay kênh bệnh viện đóng góp khoảng 75-76% tổng doanh thu.

Khác với kênh ETC, kênh OTC tập trung vào thuốc chữa bệnh phổ thông thông thường với mức giá thấp hơn, chiếm 70-80% doanh số và các sản phẩm thực phẩm bổ sung và thiết bị y tế. Ba năm gần đây, kênh OTC tăng trưởng vượt bậc hơn kênh ETC bởi sự tiện lợi, nhanh chóng và dịch vụ chất lượng cao, người tiêu dùng tiết kiệm thời gian nhiều hơn khi mua ở các cửa hàng hiện đại. Các công ty dẫn đầu thị trường này bao gồm Long Châu, Pharmacity, An Khang và Trung Sơn.

Nguồn: Tititada Research

Nguồn: Tititada Research

Phân tích thị trường dược phẩm: Chuỗi nhà thuốc hiện đại lên ngôi

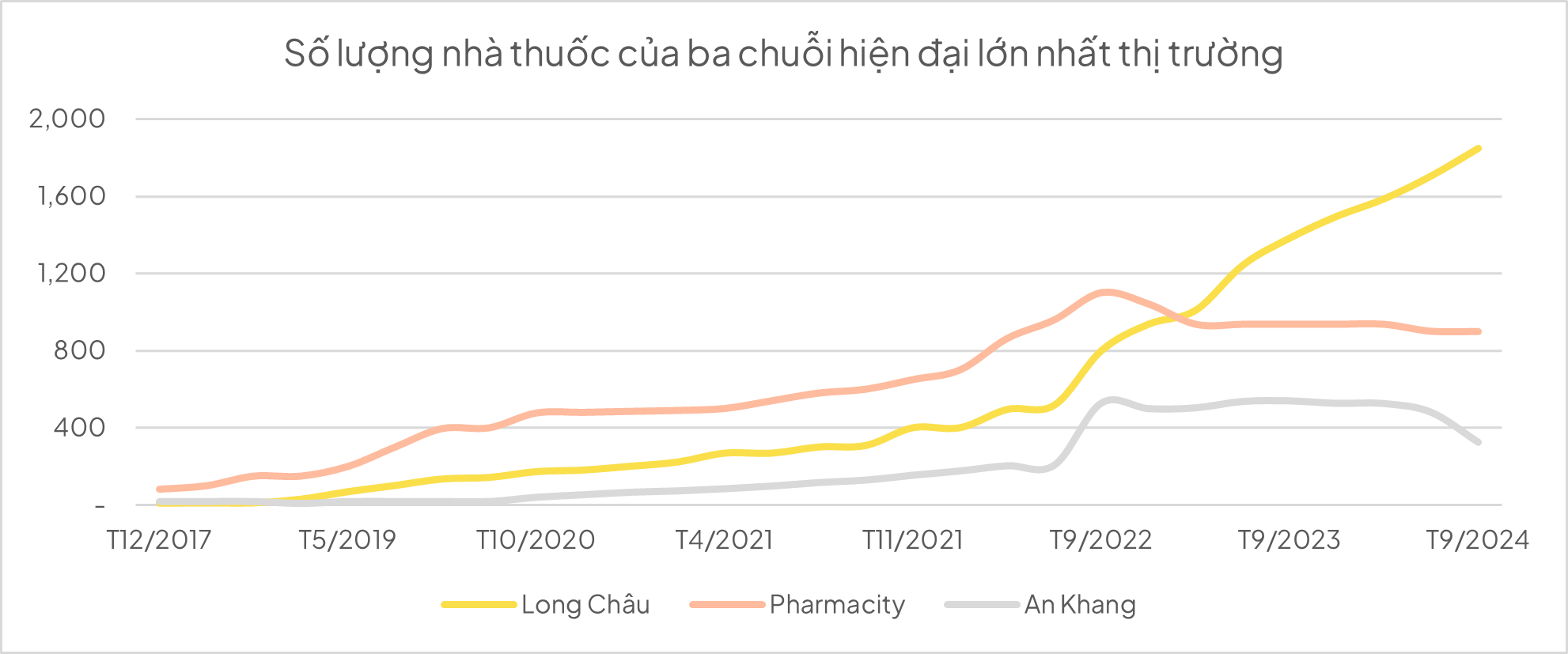

Thị trường thuốc Việt vẫn còn phân mảng với hơn 60,000 nhà thuốc tư nhân, chiếm khoảng 85% thị phần. Các chuỗi nhà thuốc hiện đại đang mở rộng nhanh chóng, chiếm khoảng 5.7% thị trường. Các công ty dẫn đầu thị trường này bao gồm Long Châu, Pharmacity, An Khang và Trung Sơn.

Nguyên do đằng sau sự chuyển đổi từ nhà thuốc truyền thống sang nhà thuốc hiện địa có thể là do Nhà nước đã kiểm soát chặt chẽ hơn các loại thuốc kê đơn để tránh tình trạng lạm dụng thuốc, nhất là thuốc kháng sinh bởi 88% loại thuốc này được bán ở khu vực thành thị mà không có kê đơn bác sĩ, dẫn đến tình trạng kháng kháng sinh. Cùng với các quy định khác bao gồm xuất hóa đơn điện tử, chậm chễ trong phê duyệt đăng ký thuốc mới hay gia hạn thuốc cũ làm hạn chế nguồn cung, từ đó thúc đẩy quá trình hợp nhất thị trường của các chuỗi nhà thuốc hiện đại.

Hiện nay, Long Châu đứng đầu các chuỗi nhà thuốc về quy mô, đạt xấp xỉ gần 1,600 cửa hàng trên cả nước. An Khang cũng tăng nhanh từ 14 nhà thuốc khi thành lập vào năm 2017 lên 527 nhà thuốc vào tháng 4 vừa rồi. Pharmacity bước vào thị trường sớm nhất từ 2011 nhưng có dấu hiệu hụt hơi, hiện có khoảng 932 nhà thuốc nhưng lại tham vọng đạt con số 5,000 trong năm 2025.

Nguồn: Tititada Research

Nguồn: Tititada Research

Phân tích thị trường dược phẩm: Tình hình kinh doanh của các chuỗi

Hoạt động kinh doanh dược phẩm ít chịu ảnh hưởng trong môi trường lạm phát cao, chi phí đầu vào ổn định hơn so với các ngành khác. Tuy nhiên, thị trường thuốc Việt cạnh tranh gay gắt khiến cho các chuỗi bán lẻ hiện tại cũng rơi vào trạng thái ngấp ngưỡng, loay hoay chuyển đổi và tìm mô hình phù hợp:

1. Pharmacity

Tiên phong cho chuỗi nhà thuốc hiện đại và sở hữu hệ thống phân phối lớn nhất hơn 1,000 cửa hàng thời điểm giữa năm 2022, chiến lược sai lầm khi đi theo mô hình cửa hàng tiện lợi và định giá sản phẩm đã khiến công ty mất vị thế và liên tục thua lỗ. Thời gian gần đây, Pharmacity đã thu hẹp quy mô từ 1,100 nhà thuốc xuống còn khoảng 900 cửa hàng.

2. Long Châu

Mặc dù ra đời sau, chuỗi Long Châu là chuỗi cửa hàng bán lẻ thuốc hiện đại duy nhất có lời với thị phần hơn 20%.

Tính đến hết quý 2/2024, chuỗi có 1,706 nhà thuốc, tăng 209 so với đầu năm. Theo kế hoạch, Long Châu sẽ đạt mốc 1,900 nhà thuốc vào cuối năm nay. Trong nửa đầu năm, chuỗi ghi nhận tổng doanh thu 11,521 tỷ đồng, tăng 67% so với cùng kỳ năm trước; và lợi nhuận sau thuế hơn 200 tỷ đồng, gấp đôi cùng kỳ. Mỗi nhà thuốc mang về khoảng 1.2 tỷ/tháng.

Tuy nhiên, Long Châu không thể mở rộng cửa hàng mãi được. Vì thế, Long Châu đã dần xây dựng hệ sinh thái y tế từ tiêm chủng, chẩn đoán, điều trị, bán thuốc đến theo dõi sức khỏe tại nhà và bảo hiểm. Tính đến cuối quý I có 87 trung tâm tiêm chủng.

2. An Khang

Chuỗi nhà thuốc An Khang được Thế Giới Di Động mua lại vào năm 2017. Tham vọng của tập đoàn khi đó là có 800 nhà thuốc vào năm 2022 và 2,000 vào năm 2023. Tuy nhiên, sau khi đạt mốc 500, chuỗi bắt đầu chậm lại.

Đồng thời, càng đổ nhiều tiền vào mở rộng thì chuỗi càng lỗ lớn. Năm 2022, An Khang lỗ 306 tỷ đồng, năm 2023 lỗ 343 tỷ đồng và nửa đầu năm nay lỗ 172 tỷ đồng. Do đó, ban lãnh đạo đã quyết định tái cấu trúc chuỗi, đóng cửa các cửa hàng kinh doanh không hiệu quả. Hiện chỉ còn 343 nhà thuốc so với 527 đầu năm, và có thể giảm còn 300 cửa hàng vào cuối 2024.

Tuy nhiên, nhiều thông tin cho rằng Thế giới di động có thể sẽ đóng cửa mảng này để tập trung nguồn lực cho chuỗi Bách hóa xanh.

2. Trung Sơn

Pharma Trung Sơn là chuỗi nhà thuốc nổi tiếng ở khu vực Tây Nam Bộ, hiện diện lâu đời nhất 27 năm trên thị trường thuốc Việt. Sau khi được mua lại bởi Dongwha Pharm, doanh nghiệp đã tăng tốc mạnh mẽ khi liên tục mở nhà thuốc tại nhiều tỉnh thành phía Nam như Vĩnh Long, Đồng Tháp, Tiền Giang, Hậu Giang, Bến Tre.

Số lượng nhà thuốc Trung Sơn hiện đã vượt mốc 200, tăng 60 nhà thuốc so với thời điểm trước khi mua lại. Chuỗi đặt mục tiêu tăng quy mô lên 460 nhà thuốc vào năm 2026 và tiến vào các thành phố lớn nơi Pharmacity, Long Châu và An Khang đang cạnh tranh quyết liệt.

Ngành bán lẻ thuốc có đang bão hòa?

Mật độ bao phủ dày đặc của các chuỗi nhà thuốc hiện đại như Long Châu, An Khang và Pharmacity ở các thành phố lớn dẫn đến việc mở rộng ở các thành phố Tier 1 ngày nay không còn dễ dàng, nên thị trường mục tiệu nay mở rộng sang khu vực Tier 2 và 3. Đặc biệt là ở những nơi vùng sâu, vùng xa, người dân còn ít tiếp cận với các cửa hàng thuốc đầy đủ nhóm sản phẩm.

Dự báo từ năm 2025, tốc độ mở rộng của thị trường thuốc Việt sẽ đạt 15-20% số cửa hàng mỗi năm, tạo nên cuộc đua ngày càng quyết liệt giữa các chuỗi nhà thuốc.

Tuy nhiên, doanh thu bán lẻ dược phẩm Việt Nam chỉ khoảng 30% tổng doanh thu ngành dược, trong khi tỷ lệ này ở Brazil là 64% và Phillippines là 80%. So với Trung Quốc, nơi 1 nhà thuốc hiện đại phục vụ khoảng 4,000 người, Việt Nam 1 nhà thuốc hiện đại phục vụ 38,300 người, cho thấy mức độ thâm nhập của chuỗi nhà thuốc hiện đại Việt Nam vẫn còn thấp. Điều này cho thấy tiềm năng tăng trưởng vẫn còn mạnh mẽ.

Như vậy, room thị trường vẫn còn rất dồi dào, thị trường thuốc Việt to lớn nhưng vẫn còn phân mảnh là cơ hội tốt cho các nhà bán lẻ hiện đại thâu tóm và định hình nên thị trường. Nhìn vào tốc độ mở rộng cửa hàng ở các thành phố lớn đang chậm lại, nhưng bên cạnh đó là một thị trường ở các tỉnh tier 2 và 3 vẫn còn chưa khai thác hết.

Như vậy, có thể nói thị trường này đang bão hòa ở các khu vực thành phố lớn, nhưng tiềm năng vẫn còn dồi dào ở các thành phố Tier 2 và Tier 3.

Xu hướng thị trường dược phẩm giai đoạn 2020-2030

Kênh OTC vẫn chiếm phần lớn thị trường

Doanh thu từ dược phẩm dự kiến đạt 7.51 tỷ USD vào năm 2025, chiếm khoảng 1.78% GDP và 32.2% chi tiêu cho chăm sóc sức khỏe với tốc độ CAGR là 8% giai đoạn 2020-2025.

Thuốc kê đơn kênh ETC dự kiến chiếm tỷ trọng ngày càng tăng trong tổng doanh số dược phẩm do nâng cao chất lượng cơ sở khám chữa bệnh, mở rộng bảo hiểm y tế xã hội và nhân khẩu học cả nước. Dự báo kênh này đạt 5.754 tỷ USD vào 2025, chiếm 76.6% tổng doanh thu bán thuốc, với CAGR 2020-22025 là 8.4%. Đối với kênh này, các công ty sở hữu nhà máy đạt chứng nhận GMP Nhật Bản sẽ được hưởng lợi, như DHG, IMP, TRA.

Trong khi đó thuốc không kê đơn OTC sẽ đạt 1.8 tỷ USD vào 2025, chiếm 23.4% tổng doanh thu dược phẩm, với tốc độ CAGR là 6.8% trong cùng giai đoạn. Đến năm 2030, doanh thu bán thuốc không kê đơn sẽ là 2.4 tỷ USD, với tốc độ CAGR là 6.6% giai đoạn 2020-2030.

Nhu cầu thuốc ung thư và tiểu đường gia tăng

Xét theo bệnh tật, nhu cầu về thuốc liên quan đến bệnh tim mạch, ung thư gan và tiểu đường dự kiến sẽ tăng trong tương lai do những thay đổi trong thói quen ăn uống như sử dụng đồ ăn nhanh, tiêu thụ nhiều bia, và thiếu tập thể dục, dẫn đến tỷ lệ béo phì ở năm giới năm 2017 là 16%, tăng gấp 3 lần so với năm 2005. Hơn nữa, tỷ lệ béo phì ở trẻ em ở các thành phố lớn như Thành phố Hồ Chí Minh đã lên tới khoảng 40%, tăng gần gấp 10 lần trong thập kỷ qua. Ngoài ra, Việt Nam còn là quốc gia tiêu thụ bia lớn thứ 9 trên thế giới và là quốc gia tiêu thụ bia hàng đầu ở Đông Nam Á.

Bên cạnh đó, tỷ lệ bệnh không lây nhiễm tăng từ 62.3% năm 1990 lên 79% năm 2017 trong khi bệnh truyền nhiễm giảm từ 26% xuống 10.5% trong cùng khoảng thời gian.

Số hóa

Ngành chăm sóc sức khỏe kỹ thuật số tại Việt Nam đã có sự tăng trưởng đáng kể, được thúc đẩy bởi sự gia tăng của các tổ chức từ dịch vụ công nghệ thông tin đến nhà phân phối thiết bị y tế và các công ty khởi nghiệp, tất cả đều hướng đến mục tiêu cải thiện dịch vụ chăm sóc sức khỏe thông qua các đổi mới công nghệ.

Thị trường Việt Nam đã chứng kiến nhiều công ty khởi nghiệp công nghệ y tế phục vụ cho nhiều phân khúc thị trường khác nhau, bao gồm y tế từ xa, như JioHealth, Med247 và eDoctor, dịch vụ hỗ trợ bồi thường bảo hiểm y tế như Insmart và South Asia Services và hiệu thuốc trực tuyến như Buymed và POC Pharma.

Quá trình M&A diễn ra mạnh mẽ hơn

Thị trường chăm sóc sức khỏe tiềm năng nhưng còn phân mảnh, tạo động lực cho cơ hội đầu tư nước ngoài vào Việt Nam: hơn 1,400 bệnh viện trên toàn quốc, nhưng chỉ có 17% là bệnh viện tư nhân. Con số này thấp đáng kể để phục vụ cho dân số khoảng 100 triệu người, chi phí chăm sóc sức khỏe tăng, 90% thuốc và thiết bị y tế là nhập khẩu, và nhà thuốc lại là kênh phân phối đến tay người tiêu dùng cuối khó thay thế.

Nhiều khả năng các năm tới sẽ diễn ra nhiều thương vụ mua bán, sáp nhập và tạo lập ra các thương hiệu nhà thuốc mới. Trong thời gian qua, thị trường thuốc Việt đã diễn ra một vài thương vụ phổ biến như:

- Tháng 8/2023, chuỗi Dongwha Pharm của Hàn Quốc đã chi 30 triệu đô la để mua 51% chuỗi bán lẻ dược phẩm Trung Sơn Pharma – chuỗi lâu đời nhất có 27 năm hiện diện, đặt mục tiêu nâng số lượng nhà thuốc Trung Sơn lên 460 cửa hàng vào năm 2026.

- Tập đoàn Y khoa Thomson của Singapore mua lại bệnh viện FV có trụ sở tại quận 7 với giá 381.4 triệu USD.

- Warburg Pincus đã công bố khoản đầu tư của mình vào Bệnh viện Xuyên Á có trụ sở tại Thành phố Hồ Chí Minh, một tập đoàn bệnh viện đa khoa tư nhân lớn ở miền Nam Việt Nam.

- KKR đã mua lại phần lớn cổ phần của Medical Saigon Group từ Heliconia Capital, một quỹ đầu tư tư nhân có trụ sở tại Singapore.

- CVC

Capital Partners đã mua lại 60% cổ phần của Phuong Chau Group, đơn vị điều hành

một chuỗi bệnh viện tại Đồng bằng sông Cửu Long.

- #ngành dược phẩm Việt Nam

- #cổ phiếu ngành dược

- #tổng quan ngành dược phẩm

- #thị trường thuốc Việt

- #phân tích thị trường

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Báo cáo ngành Chứng khoán

12/06/25

Báo cáo phân tích lần đầu VPB

15/05/25

Thị trường bancassurance tại Việt Nam

21/04/25

Tình hình ngành cảng biển Việt Nam

21/04/25

Báo cáo phân tích lần đầu HPG

15/04/25

Báo cáo phân tích lần đầu PC1

03/04/25

Báo cáo phân tích lần đầu MWG

06/03/25

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 2)

27/01/26

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 1)

26/01/26

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Hoán đổi nợ thành cổ phần và trường hợp tại Việt Nam

02/07/25

Tất tần tật về Trung Nam Group

25/06/25

Báo cáo ngành Chứng khoán

12/06/25

Backlog & Hiệu quả vận hành

26/05/25

Báo cáo phân tích lần đầu VPB

15/05/25