Điểm nhấn chính:

- Moron risk premium mô tả phần bù rủi ro thị trường mà nhà đầu tư yêu cầu khi đối mặt với các chính sách kinh tế không nhất quán hoặc thiếu trách nhiệm từ chính phủ.

- Việc áp thuế quan đột ngột gây ra sự biến động lớn trên thị trường tài chính Mỹ, khiến nhà đầu tư yêu cầu lợi suất cao hơn để nắm giữ trái phiếu chính phủ Mỹ, phản ánh sự gia tăng của "moron risk premium".

Phần bù rủi ro là gì?

Phần bù rủi ro thị trường (Moron risk premium), hay phần bù rủi ro ngu ngốc, là khoản lợi suất mà nhà đầu tư đòi hỏi để bù đắp cho những rủi ro phát sinh khi chính phủ thực hiện các chính sách kinh tế thiếu ổn định hoặc không đáng tin cậy.

Thuật ngữ này được nhà kinh tế Dario Perkins của TS Lombard đặt ra vào năm 2022, khi chính phủ Anh dưới thời Thủ tướng Liz Truss công bố một chính sách tài khóa gây tranh cãi. Cụ thể, chính phủ Anh đã quyết định cắt giảm một khoản thuế lớn mà không có nguồn tài trợ rõ ràng, dẫn đến việc vay nợ tăng mạnh để bù đắp ngân sách. Hệ quả là lợi suất trái phiếu chính phủ Anh tăng vọt, đồng bảng Anh cũng giảm giá nghiêm trọng xuống mức thấp nhất trong nhiều thập kỷ. Trước tình hình này, các nhà đầu tư cảm thấy rủi ro gia tăng và yêu cầu mức lợi suất cao hơn khi đầu tư vào trái phiếu Anh để bù đắp phần rủi ro mới phát sinh.

Đến năm 2025, thuật ngữ này lại được nhắc đến rộng rãi khi Tổng thống Mỹ Donald Trump áp dụng các chính sách thuế quan không ổn định và đột ngột, gây ra sự biến động lớn trên thị trường tài chính Mỹ. Những biện pháp này đã khiến niềm tin của nhà đầu tư suy giảm, dẫn đến việc họ yêu cầu lợi suất cao hơn khi nắm giữ trái phiếu chính phủ Mỹ nhằm quản lý rủi ro thị trường.

Ví dụ về hiện tượng phần bù rủi ro thị trường tại nước Anh năm 2022

Ngày 23/09/2022, Thủ tướng Liz Truss công bố kế hoạch cắt giảm thuế trị giá 160 tỷ bảng Anh trong vòng 5 năm, nhưng hoàn toàn được tài trợ bằng cách vay nợ. Ngay sau đó, đồng bảng Anh giảm xuống mức thấp kỷ lục so với USD, chỉ còn 1.03 USD/GBP – mức thấp nhất từ năm 1985. Chi phí vay mượn của Anh tăng mạnh, với lợi suất trái phiếu chính phủ kỳ hạn 10 năm vượt 4.37% và kỳ hạn 2 năm trên 4.5%.

Theo đó, Ngân hàng Trung ương Anh (BoE) đã phải can thiệp khẩn cấp bằng cách mua lại trái phiếu để ổn định thị trường và ngăn chặn nguy cơ sụp đổ của các quỹ hưu trí sử dụng đòn bẩy tài chính. Tuy nhiên, động thái này không thể ngay lập tức khôi phục niềm tin của giới đầu tư toàn cầu, khiến họ nghi ngờ năng lực quản lý kinh tế của chính phủ Anh và yêu cầu lợi suất cao hơn để bù đắp cho rủi ro gia tăng. Hiện tượng này được gọi là “moron risk premium” hay phần bù rủi ro ngu ngốc".

Cuối cùng, Liz Truss phải bãi nhiệm Bộ trưởng Tài chính và từ chức chỉ sau 44 ngày, trở thành Thủ tướng có nhiệm kỳ ngắn nhất trong lịch sử nước này. Văn phòng Ngân sách Anh ước tính, trong giai đoạn tài chính 2022–2023, mỗi điểm phần trăm tăng trên lãi suất trái phiếu chính phủ sẽ gây thiệt hại khoảng 16.8 tỷ bảng Anh trong 5 năm. Nếu Liz Truss tiếp tục tại vị trong 5 năm tới, nước Anh có thể chịu thiệt hại tổng cộng 11.8 tỷ bảng Anh, tương đương gần 2.4 tỷ bảng mỗi năm hoặc khoảng 6.4 triệu bảng mỗi ngày.

Một cú sốc thức tỉnh dành cho giới tài phiệt Mỹ

Cụm từ “moron risk premium”, hay phần bù rủi ro ngu ngốc bắt đầu phổ biến trở lại trên thị trường tài chính vào năm 2025, khi Tổng thống Donald Trump áp dụng chính sách thuế quan gây tranh cãi. Chính sách này không chỉ làm rung chuyển toàn cầu mà còn tạo ra một cú sốc mạnh trong giới tài chính Mỹ. Dù ông Trump khẳng định thuế quan là để phục hồi ngành sản xuất của Mỹ, thực tế lại hoàn toàn ngược lại khi niềm tin của thị trường sụp đổ, nhà đầu tư hoang mang, và ngay cả trong nội bộ đảng Cộng hòa cũng có nhiều phản đối gay gắt.

Marko Kolanović, cựu chiến lược gia trưởng của JPMorgan, nhận xét rằng Trump, người luôn coi thị trường chứng khoán như thước đo uy tín, đã bị lung lay rõ ràng khi chỉ số S&P 500 giảm mạnh xuống gần 4,800 điểm. Áp lực từ thị trường khiến ông phải hoãn áp dụng một số mức thuế trừng phạt vừa công bố.

Trên Phố Wall, các nhân vật quyền lực như Larry Fink (BlackRock) và Jamie Dimon (JPMorgan) cũng cảnh báo về nguy cơ suy thoái kinh tế. Những ông trùm tài chính từng ủng hộ Trump giờ đây phải đối mặt với cú sốc lớn. Elon Musk, người từng là tỷ phú giàu nhất thế giới, cũng chịu ảnh hưởng nặng nề khi chuỗi cung ứng toàn cầu bị gián đoạn vì chính sách thuế, làm doanh số xe điện Tesla giảm mạnh và giá cổ phiếu mất gần một nửa. Thậm chí Musk còn công khai tranh cãi với Peter Navarro, cố vấn thương mại thân cận của Trump và được coi là người đứng sau chính sách thuế gây tranh cãi này.

Không chỉ thị trường chứng khoán, thị trường trái phiếu Mỹ, vốn được xem là nơi an toàn trong khủng hoảng, cũng chịu cú sốc lớn. Nhà đầu tư đồng loạt bán tháo trái phiếu chính phủ Mỹ vì lo ngại cuộc chiến thương mại sẽ gây ra khủng hoảng tài chính. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng vọt từ 0.5% lên 4.592% (tính đến 11/04/2025), đây là mức tăng cao nhất trong hơn 20 năm, phản ánh tâm lý lo lắng và yêu cầu lợi suất cao hơn để bù đắp rủi ro. Nhà phân tích Dario Perkins của TS Lombard gọi hiện tượng này là “phần bù rủi ro ngu ngốc”, ám chỉ thiệt hại do các chính sách thất thường của Trump gây ra, đồng thời cảnh báo rằng những quyết sách thiếu kiểm soát như vậy có thể gây tổn thất lớn cho toàn bộ hệ thống tài chính toàn cầu.

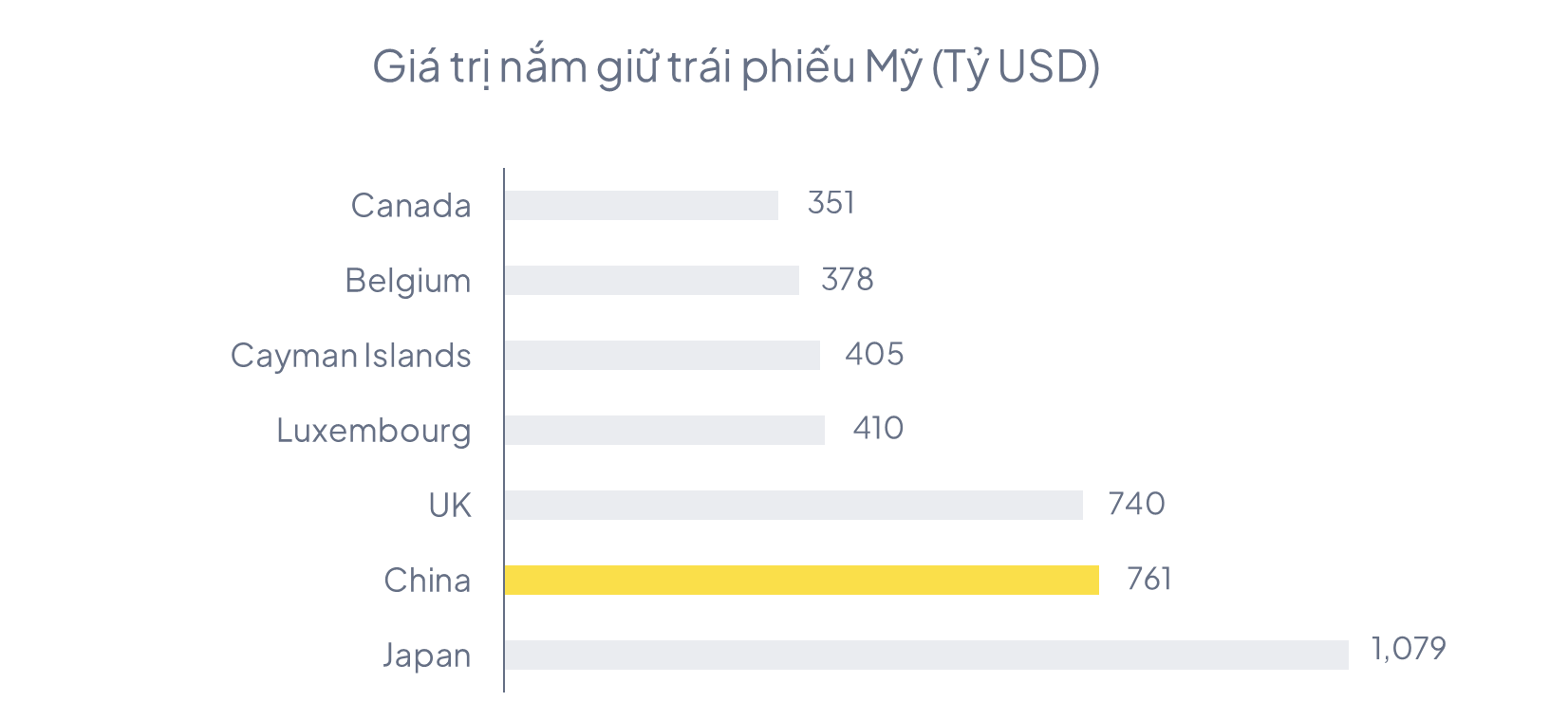

Sự biến động này không chỉ làm tăng chi phí vay mượn, mà còn đe dọa vai trò truyền thống của trái phiếu chính phủ Mỹ như tài sản an toàn. Một phần lo ngại đến từ khả năng Trung Quốc - chủ nợ nước ngoài lớn thứ hai của Mỹ sau Nhật Bản, có thể sử dụng kho dự trữ trái phiếu Mỹ làm “đòn bẩy tài chính”. Trung Quốc đang nắm khoảng 761 tỷ USD trái phiếu Mỹ, và theo chuyên gia Brad Setser của Hội đồng Quan hệ Đối ngoại Mỹ, con số này có thể lên tới 1,100 tỷ USD nếu tính cả các khoản đầu tư gián tiếp. Trong bối cảnh căng thẳng thương mại Mỹ – Trung leo thang, nguy cơ Trung Quốc bán tháo trái phiếu Mỹ đang là một ẩn số lớn khiến các nhà đầu tư quốc tế ngày càng thận trọng.

Nguồn: US Treasury,

Tititada Research

Nguồn: US Treasury,

Tititada Research

Bài học từ hiện tương phần bù rủi ro thị trường

Có thể nói, phần bù rủi ro thị trường như một lời cảnh báo rằng, trong kinh tế, không thể có chỗ cho những quyết định vội vàng, thiếu suy nghĩ. Thị trường có thể bỏ qua những sai sót nhỏ trong thời gian ngắn, nhưng sẽ phản ứng mạnh khi niềm tin vào thị trường bị ảnh hưởng.

Tại Việt Nam, dù chưa xuất hiện hiện tượng phần bù rủi ro thị trường, nhưng trong bối cảnh kinh tế toàn cầu ngày càng nhạy cảm với các chính sách tài khóa và tiền tệ, việc duy trì sự ổn định, minh bạch và kiên định trong điều hành chính sách là yếu tố then chốt để bảo vệ niềm tin thị trường. Ngược lại, các quyết định kinh tế vĩ mô thiếu thận trọng có thể làm giảm lòng tin và làm tăng chi phí vay mượn của quốc gia."

- #Moron risk premium

- #Phần bù rủi ro ngu ngốc

- #phần bù rủi ro là gì

- #quản lý rủi ro thị trường

- #phần bù rủi ro thị trường

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Trung Quốc hướng đến tự chủ trong sản xuất công nghệ bán dẫn

05/06/25

Ảnh hưởng từ thuế quan đến ngành logistics của Mỹ

01/06/25

Khi ngành “xa xỉ” trở thành vũ khí chính trị cho Trung Quốc

05/05/25

Phần bù rủi ro “ngu ngốc” trong điều hành chính sách

03/05/25

Nghệ thuật không đàm phán: Chiến lược 3 vòng của Trung Quốc

01/05/25

Trump và chính sách thuế đối ứng 46% lên Việt Nam

24/04/25

Trump và chính sách thuế quan 25% lên mặt hàng ô tô

16/04/25

Liệu sắc lệnh thuế mới có “khai tử” toàn cầu hóa?

09/04/25

Diễn biến tỷ giá USD/VND 9 tháng đầu năm 2025

11/09/25

One Big Beautiful Bill của Donald Trump là gì?

23/07/25

Phân tích Mỹ và rủi ro suy thoái trong năm 2025

17/07/25

Trung Quốc kiểm soát đất hiếm ra sao

15/07/25

Thỏa ước Plaza (kỳ 1): Nhật Bản từng giàu có như thế nào

13/07/25

Taxi Hàng Không – Tương lai ngành dịch vụ vận tải

09/07/25

Chính sách tiền tệ khi lãi suất chạm đáy

05/07/25

Hiểu về lãi suất liên ngân hàng

01/07/25