Điểm nhấn chính

- Nhờ vào sự đầu tư mạnh mẽ từ các tập đoàn lớn, thị trường dệt may Việt Nam đã vươn lên trở thành một trong những ngành công nghiệp hàng đầu tại khu vực Đông Nam Á.

- Theo Bộ Kế Hoạch và Đầu Tư, chính sách FTA được kỳ vọng sẽ giúp tăng GDP của Việt Nam lên 4,6% và xuất khẩu sang EU thêm 42.7% vào năm 2025.

Tổng quan thị trường dệt may Việt Nam

Ngành công nghiệp dệt may hiện đóng vai trò thiết yếu trong việc thúc đẩy sự phát triển kinh tế và xã hội của Việt Nam. Không những đáp ứng nhu cầu tiêu dùng hàng ngày mà còn tạo ra việc làm cho hàng nghìn lao động thúc đẩy tăng trưởng chỉ số lao động và chỉ số sản xuất công nghiệp ở Việt Nam, đồng thời thu hút nguồn vốn đầu tư trực tiếp nước ngoài và góp phần quan trọng vào tăng trưởng kinh tế của quốc gia. Theo Bộ Công Thương, ngành dệt may là ngành sản xuất hàng đầu của Việt Nam, đóng góp 16% tổng kim ngạch xuất khẩu của đất nước.

Ngành dệt may tại Việt Nam đã có những bước phát triển vượt bậc trong những năm gần đây. Nhờ vào sự đầu tư mạnh mẽ từ các tập đoàn lớn, ngành dệt may Việt Nam đã vươn lên trở thành một trong những ngành công nghiệp hàng đầu tại khu vực Đông Nam Á.

Nguồn: GSO, Tititada Research

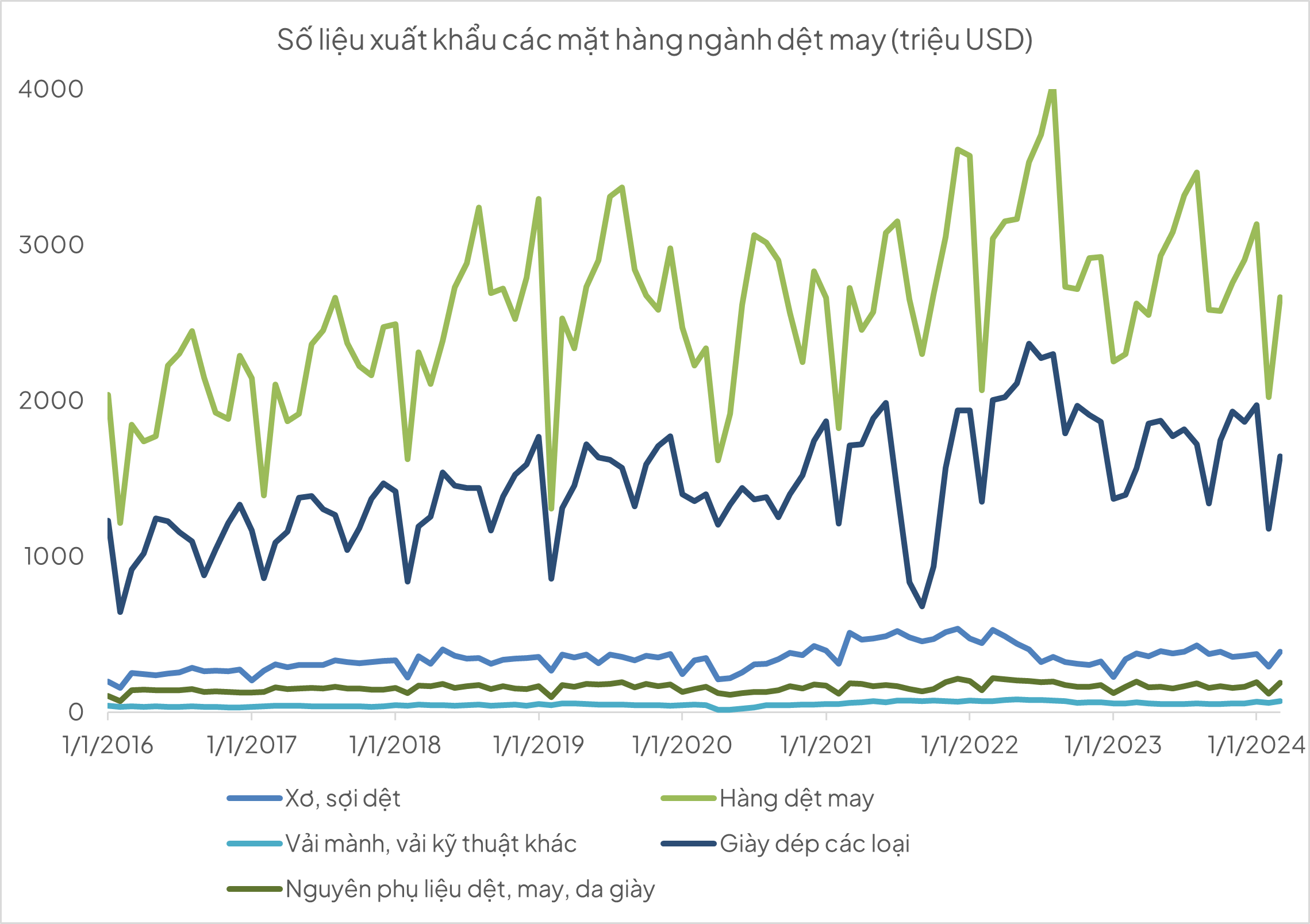

Các mặt hàng dệt may vẫn chiếm thị phần lớn trong tổng kim ngạch xuất khẩu dệt may ở Việt Nam. Đỉnh điểm vào tháng 8 năm 2022, theo tổng cục thống kê, tổng xuất khẩu hàng dệt may là 4,045 tỷ USD, giày dép là 2,301 tỷ USD và ở các nguyên vật liệu (NVL) khác thuộc ngành dệt may là 627.21 triệu USD. Nhìn chung, hàng dệt may duy trì thị phần từ 58% đến 68% tổng xuất khẩu của ngành dệt may trong giai đoạn 2016 đến hiện tại.

Nhìn tổng thể tình hình xuất khẩu ngành dệt may trong những năm gần đây thấy rằng, tăng trưởng trong xuất khẩu dệt may của Việt Nam biến động theo xu hướng xuất khẩu chung của cả nước. Năm 2022, ngành dệt may chịu nhiều áp lực lớn. Xuất khẩu dệt may tăng trưởng tương đối tốt trong nửa đầu năm 2022, tuy nhiên, trong 6 tháng cuối năm 2022, các thị trường chính của dệt may Việt Nam rơi vào lạm phát, sức mua suy giảm mạnh, đơn hàng đã giảm đến 30%, có doanh nghiệp giảm đến 70% đơn hàng ở thị trường châu Âu, do lạm phát cao làm giảm chi tiêu của người dân, trong đó may mặc là mặt hàng bị cắt giảm chi tiêu nhiều nhất.

Đặc biệt giá trị xuất khẩu của các mặt hàng dệt may có xu hướng giảm vào tháng 2 hàng năm do tại các quốc gia châu Á, đặc biệt là Trung Quốc và Việt Nam, kỳ nghỉ Tết Nguyên Đán thường kéo dài từ một đến hai tuần. Trong thời gian này, hầu hết các nhà máy và doanh nghiệp đều ngừng hoạt động, một số hoạt động với công suất giảm, dẫn đến giảm sản lượng sản xuất và xuất khẩu. Đồng thời có thể thấy rõ rằng giá trị xuất khẩu quý 4 tăng vọt do các doanh nghiệp đã tích cực sản xuất và xuất khẩu để đáp ứng nhu cầu cao trong dịp lễ và các mùa mua sắm vào cuối năm. Điều này dẫn đến việc các nhà bán lẻ và đối tác nhập khẩu có xu hướng giảm đơn hàng mới vào đầu năm tiếp theo để xử lý hàng tồn kho từ quý 4. Qua đó cũng là một cách để đánh giá sự thay đổi xu hướng của người tiêu dùng và buộc các doanh nghiệp phải cập nhật sản phẩm, thay đổi chiến lược marketing để chuẩn bị cho mùa mới.

Gia tăng thị phần nhờ hiệp định EVFTA

Theo báo cáo của Ngân Hàng Thế Giới công bố vào tháng 5/2020, việc đàm phán thành công hiệp định EVFTA (European Union - Vietnam Free Trade Agreement) làm tăng GDP của Việt Nam thêm 2.4%, thúc đẩy xuất khẩu tăng 12% và đưa thêm 0.1 đến 0.8 triệu người thoát nghèo vào năm 2030. Ngoài ra, nếu EVFTA và CPTPP (Comprehensive and Progressive Agreement for Trans-Pacific Partnership) được thực hiện đồng thời, GDP của Việt Nam có thể tăng tới 3.2% trong thập kỷ tới.

Theo Bộ Kế Hoạch và Đầu Tư, chính sách FTA được kỳ vọng sẽ giúp tăng GDP của Việt Nam lên 4,6% và xuất khẩu sang EU thêm 42.7% vào năm 2025. Đồng thời, Ủy ban châu Âu cũng dự báo GDP của EU sẽ tăng 29,5 tỷ USD vào năm 2035.

Qua đó, thị trường dệt may Việt Nam đã gia tăng thị phần đáng kể nhờ Hiệp định Thương mại Tự do giữa Việt Nam và 27 nước trong khối liên minh Châu Âu được thông qua. EVFTA có hiệu lực từ ngày 1 tháng 8 năm 2020, đã giúp loại bỏ gần như 99% thuế quan đối với hàng hóa giữa EU và Việt Nam. Điều này đã tạo ra cơ hội lớn cho ngành dệt may Việt Nam mở rộng xuất khẩu sang thị trường EU. Những tác động trực tiếp và tích cực của EVFTA giúp cho gia tăng khối lượng thương mại cũng như hồi phục lại chuỗi cung ứng toàn cầu và nhu cầu các hàng hóa may mặc đóng vai trò đặc biệt trong cuộc khủng hoảng COVID-19.

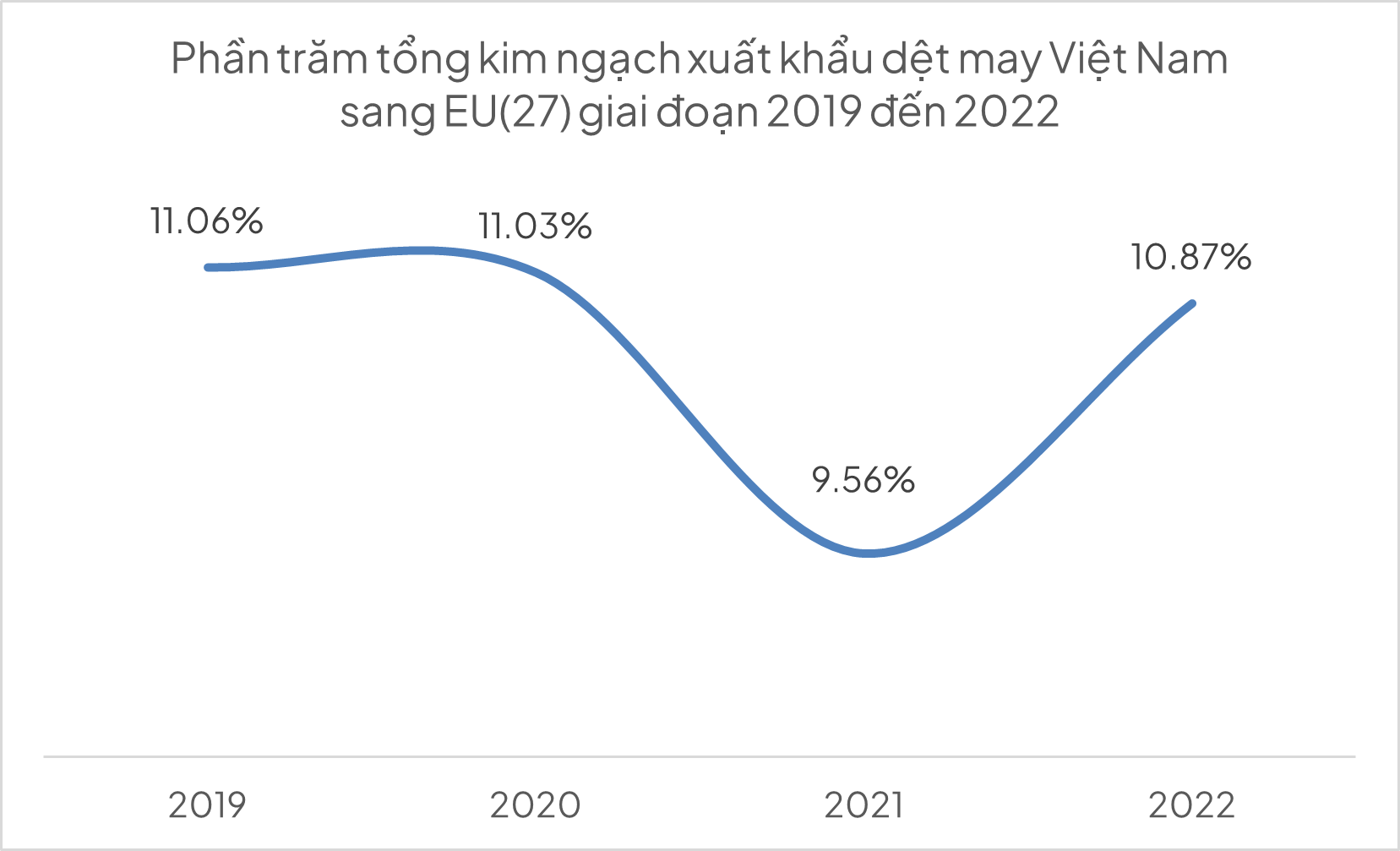

Tổng kim ngạch xuất khẩu dệt may của Việt Nam sang thị trường EU vào năm 2019 đạt tỷ lệ 11.06% trong tổng kim ngạch xuất khẩu sang khu vực này, nhưng từ đó đến nay, tỷ lệ này đã giảm dần do nhiều yếu tố phức tạp như sự gia tăng cạnh tranh từ các quốc gia đối thủ như Trung Quốc, Bangladesh và Ấn Độ. Những quốc gia này có chi phí lao động thấp và năng suất cao trong ngành dệt may và cung cấp sản phẩm với giá thành thấp hơn, dẫn đến mất đi một phần thị phần của Việt Nam tại thị trường EU. Đại dịch COVID-19 cũng làm gia tăng khó khăn cho ngành dệt may Việt Nam khi gây ra sự gián đoạn trong chuỗi cung ứng toàn cầu và làm suy giảm nhu cầu tiêu dùng tại thị trường EU. Biện pháp giãn cách xã hội và hạn chế di chuyển đã ảnh hưởng đáng kể đến hoạt động xuất khẩu của Việt Nam.

Nguồn: Trade Map, Tititada Research

Sự giảm tỷ lệ xuất khẩu dệt may sang EU từ năm 2019 đến nay không chỉ phản ánh sự thay đổi trong cạnh tranh và yếu tố kinh tế mà còn phụ thuộc vào những biến động địa phương và toàn cầu không lường trước được. Đây là thử thách lớn đối với thị trường dệt may Việt Nam trong việc duy trì và phát triển thị trường xuất khẩu quan trọng này vào tương lai. Theo Bộ Kế Hoạch và Đầu Tư, 42.5% sản phẩm dệt may sẽ được miễn thuế ngay khi hiệp định có hiệu lực. Thuế quan đối với phần còn lại sẽ giảm xuống 0% trong 8 năm tới. Điều đáng nói là EU chiếm 34% tổng lượng hàng dệt may nhập khẩu của thế giới với nhu cầu tăng 3% mỗi năm. Tuy nhiên, Việt Nam chỉ có thị phần từ 1-2% do sự cạnh tranh gay gắt từ Trung Quốc, Thổ Nhĩ Kỳ, Bangladesh, Ấn Độ, Pakistan và Campuchia.

Vị thế xuất khẩu dệt may Việt Nam

Trên thị trường toàn cầu, ngành công nghiệp dệt may đóng vai trò quan trọng không chỉ trong việc cung cấp các sản phẩm thiết yếu mà còn là một phần không thể thiếu của nền kinh tế toàn cầu. Các sản phẩm dệt may không chỉ đáp ứng nhu cầu chủ yếu về quần áo và phụ kiện mà còn mang lại nhiều giá trị kinh tế to lớn. Từ tơ lụa cao cấp cho đến len ấm áp, từ vải bông tiện dụng đến các loại sợi nhân tạo tiên tiến, ngành dệt may mang đến sự đa dạng và chất lượng cao trong sản phẩm. Dưới đây là các sản phẩm dệt may được xuất khẩu đi toàn thế giới và được tổng hợp dữ liệu từ Trade Map:

- Tơ lụa

- Len

- Bông

- Các loại sợi dệt từ thực vật khác

- Sợi nhân tạo

- Sợi staple nhân tạo

- Mền, nỉ, và các sản phẩm dệt không dệt

- Thảm và các loại phủ sàn bằng vải khác

- Vải dệt đặc biệt

- Vải dệt đã ngâm tẩm, phủ, bọc hoặc tráng

- Vải dệt kim hoặc móc

- Quần áo và phụ kiện may mặc, dệt kim hoặc móc

- Quần áo và phụ kiện may mặc, không dệt kim hoặc móc

- Các sản phẩm dệt may khác, bộ, quần áo cũ và các loại vải cũ

Nguồn: Trade Map, Tititada Research

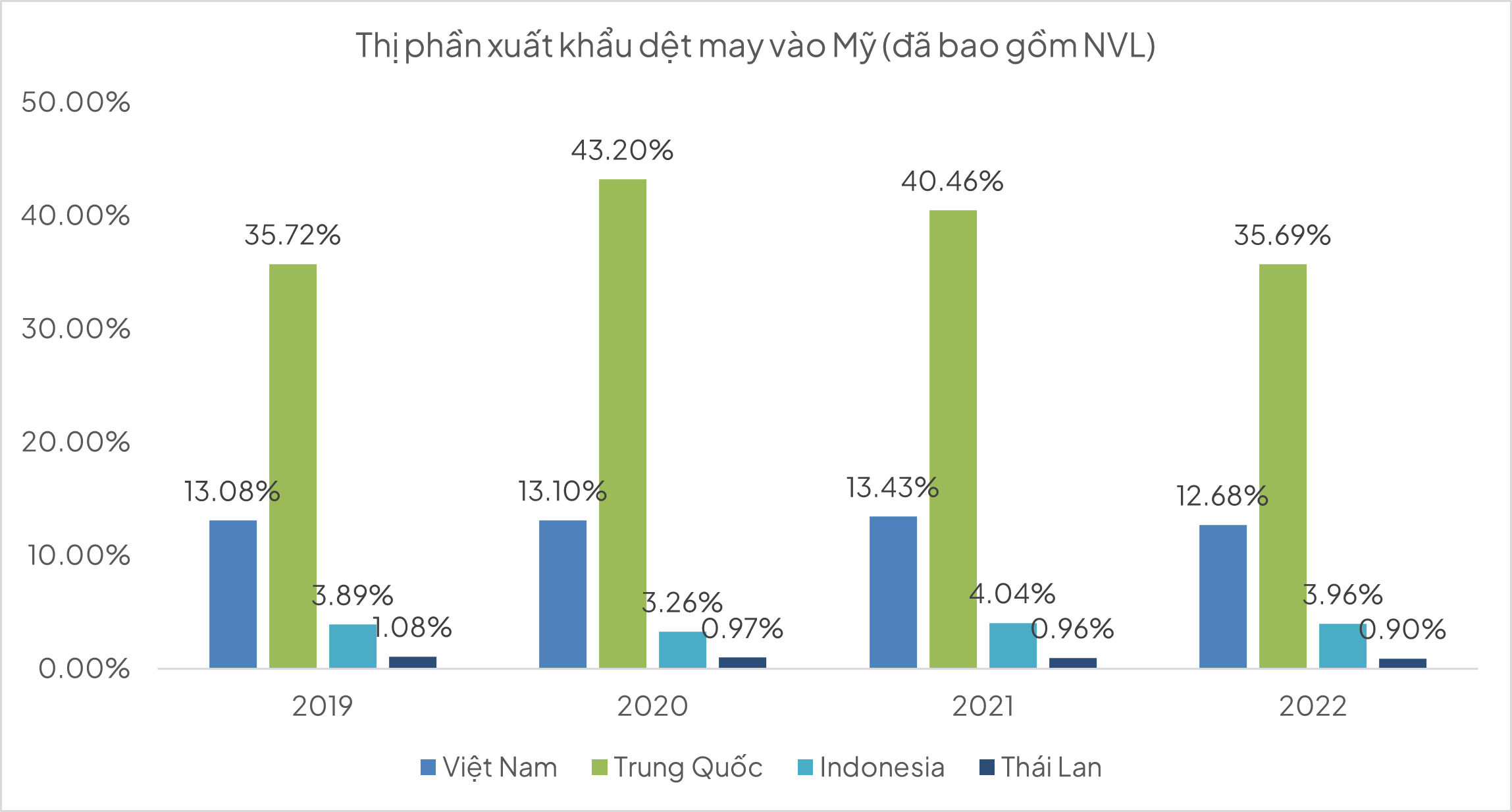

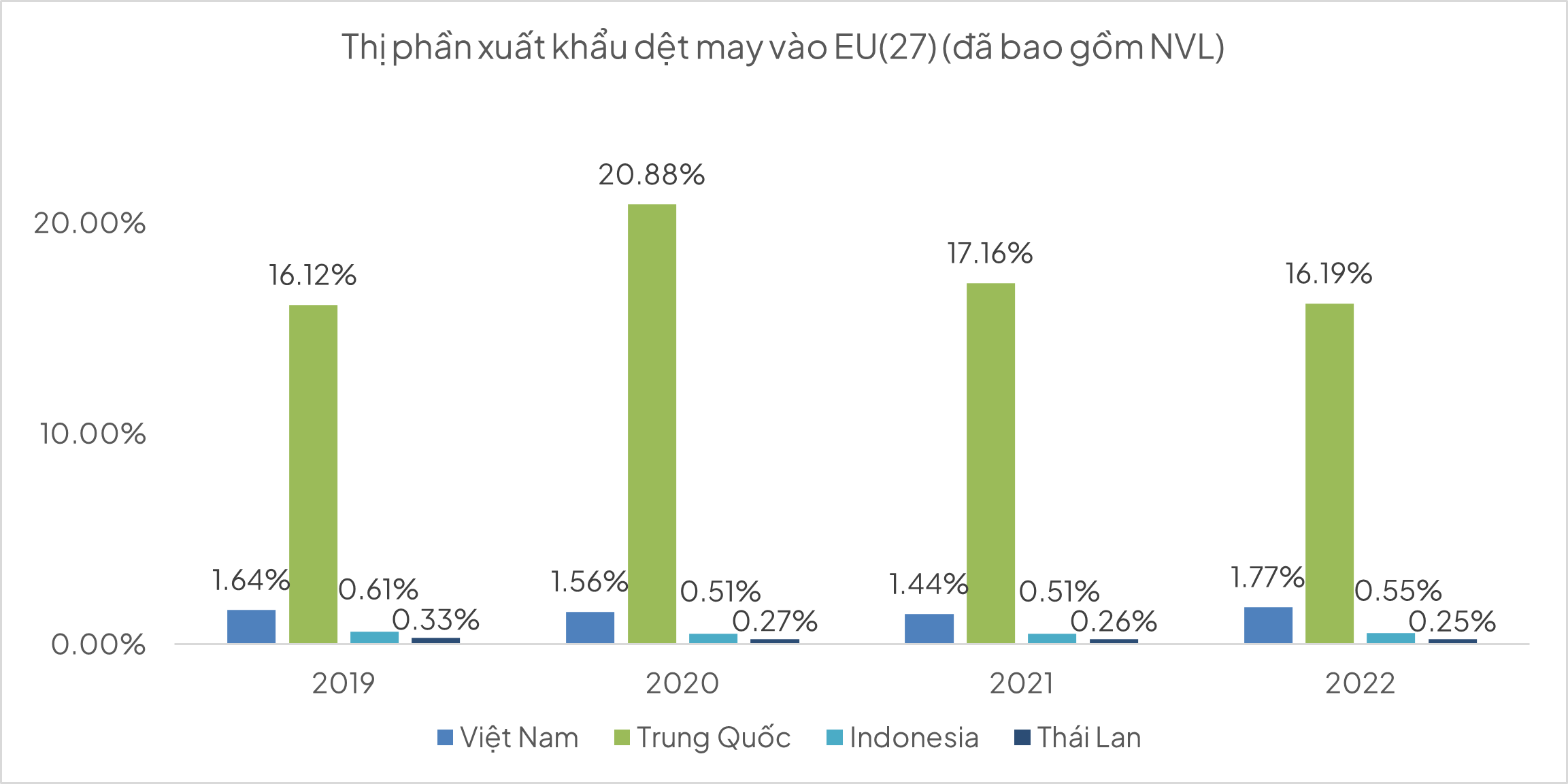

Tổng giá trị xuất khẩu dệt may của Việt Nam đứng thứ 3 trên toàn thế giới chỉ sau Trung Quốc và Bangladesh. Để so sánh thị phần hiện tại, lấy Trung Quốc và các nước có quy mô xuất khẩu lớn như Indonesia và Thái Lan là những nước lấy làm tham chiếu để so sánh thị phần xuất khẩu của Việt Nam một cách tốt nhất. Điều đáng ghi nhận rằng Mỹ là nơi mà tỷ trọng xuất khẩu dệt may của Việt Nam là lớn nhất, hầu hết qua các năm tỷ trọng rơi vào khoảng 40% đến 44%, ghi nhận gần đây nhất năm 2022 rơi vào 43.53%. Ở khu vực Đông Nam Á, Việt Nam giữ vị trí đứng đầu trong xuất khẩu dệt may thứ hai là indonesia và thứ ba là Thái Lan. Về số liệu, Việt Nam có thị phần dệt may cao nhất 13.43% vào năm 2021 và cũng tăng trưởng đều trong 2 năm trước đó. Vào năm 2022, Việt Nam và cả Trung Quốc, Indonesia và Thái Lan đều có sự sụt giảm trong thị phần xuất khẩu vào Mỹ. Trong đó, thị phần xuất khẩu Việt Nam giảm 5.6% svck.

Nguồn: Trade Map, Tititada Research

Theo báo cáo của Hiệp hội Dệt may Việt Nam (VITAS), kim ngạch xuất khẩu dệt may của Việt Nam sang EU đã có những biến động đáng kể qua các năm. Năm 2019, Việt Nam xuất khẩu dệt may sang EU đạt khoảng 4.3 tỷ USD, chiếm 1.64% thị phần nhập khẩu dệt may của EU. Tuy nhiên, vào năm 2020, con số này giảm xuống còn khoảng 3.6 tỷ USD, chỉ chiếm 1.56% do ảnh hưởng của đại dịch COVID-19 làm gián đoạn chuỗi cung ứng và giảm nhu cầu nhập khẩu từ châu Âu. Sự phục hồi diễn ra từ năm 2021 và 2022 khi kim ngạch xuất khẩu dệt may tăng lên, đạt khoảng 4,1 tỷ USD và 4.5 tỷ USD. Sự gia tăng này được thúc đẩy bởi phục hồi kinh tế toàn cầu và các hiệp định thương mại tự do như EVFTA, RCEP và CPTPP. Đồng thời, sự dịch chuyển chuỗi cung ứng toàn cầu cũng đã giúp Việt Nam trở thành một trong những điểm đến hấp dẫn, khi các doanh nghiệp tìm cách đa dạng hóa nguồn cung ứng ngoài Trung Quốc. Chất lượng sản phẩm ngày càng được cải thiện và khả năng đáp ứng các tiêu chuẩn khắt khe của EU cũng đóng vai trò quan trọng trong việc duy trì và phát triển thị phần của ngành dệt may Việt Nam tại thị trường này.

Nhân lực và lao động ở Việt Nam

Nguồn: GSO, Tititada Research

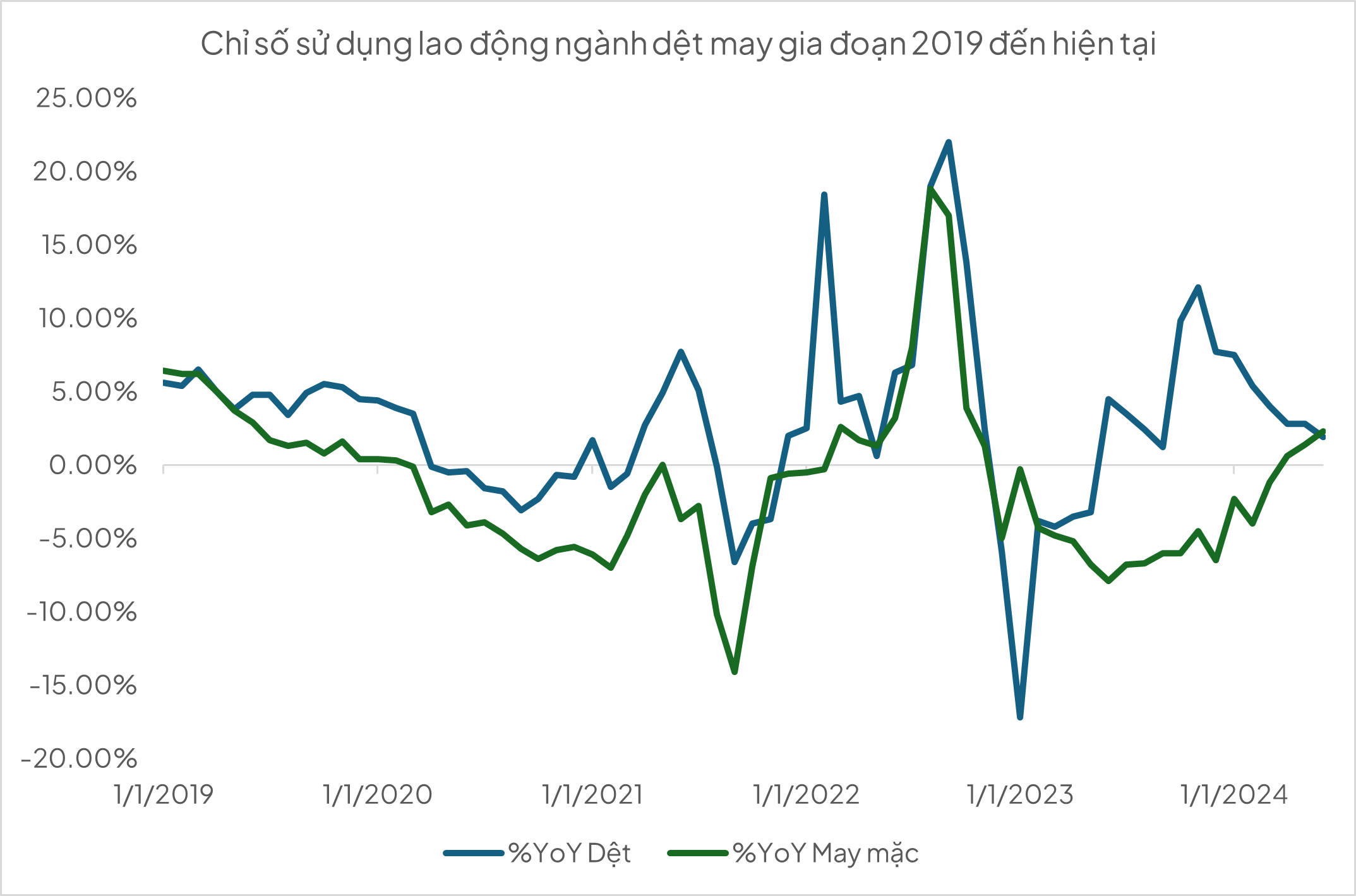

Dữ liệu sử dụng lao động trong ngành dệt may từ tháng 1/2019 đến tháng 6/2024 cho thấy xu hướng biến động đáng chú ý:

- Trong năm 2019, tỉ lệ tăng trưởng sử dụng lao động của ngành dệt may dao động từ 3.4% đến 6.5% so với cùng kỳ năm trước, trong khi ngành may mặc từ 0.8% đến 6.4%. Đây là giai đoạn mà ngành dệt may đối mặt với nhiều thách thức như tăng chi phí lao động và ảnh hưởng từ chiến tranh thương mại Mỹ-Trung.

- Năm 2020, do ảnh hưởng của đại dịch COVID-19, chỉ số lao động dệt và may mặc đều ghi nhận số liệu âm đáng kể, với mức giảm trung bình khoảng -3%. Đây là kết quả của việc ngừng sản xuất, giảm đáng kể nhu cầu và sự phụ thuộc cao vào nguồn lao động.

- Năm 2022, mảng dệt bắt đầu phục hồi mạnh mẽ với tỉ lệ tăng trưởng sử dụng lao động lên đến 22% vào tháng 9/2022 và 13.8% vào tháng 10/2022, trong khi tăng trưởng lao động may mặc tăng từ 3.9% đến 18.4%. Điều này phản ánh sự hồi phục nhanh chóng của ngành sau đại dịch, khi nhu cầu thị trường quay trở lại và các doanh nghiệp chuyển đổi và thích ứng với môi trường mới.

- Tuy nhiên, từ đầu năm 2023, ngành dệt lại đối mặt với thử thách mới khi tỉ lệ sử dụng lao động tiếp tục giảm mạnh, đặc biệt là vào tháng 1/2023 đã ghi nhận giảm 17.2% svck và duy trì mức giảm từ đó. Nguyên nhân chủ yếu có thể là do sự điều chỉnh của thị trường sau giai đoạn phục hồi, sự thay đổi trong chiến lược sản xuất của các công ty và các yếu tố chính trị, kinh tế toàn cầu khác nhau.

- Từ đầu năm 2024, ngành dệt may dần bắt đầu khôi phục lại với dấu hiệu tích cực khi tỉ lệ tăng trưởng sử dụng lao động duy trì ở mức dương và ổn định. Các chỉ số từ tháng 4 đến tháng 6/2024 cho thấy sự cải thiện.

Dù vẫn còn một số khó khăn, nhưng xu hướng khôi phục tích cực từ đầu năm 2024 cho thấy sự ổn định và tiềm năng của ngành dệt may. Việc tỉ lệ tăng trưởng sử dụng lao động duy trì ở mức dương trong các tháng gần đây là một dấu hiệu tích cực, cho thấy sự phục hồi và sự phát triển bền vững của ngành trong tương lai gần. Bên cạnh đó, thị trường lao động ngành dệt may đang chịu đựng những sự biến động mạnh mẽ từ khi bùng phát đại dịch, nhưng cũng đang dần hồi phục và điều chỉnh để đối mặt với những thách thức mới.

Khó khăn cho thị trường dệt may Việt Nam

1. Khó khăn hiện hữu

Trên thực tế, năng lực dệt nhuộm của Việt Nam hiện nay chưa đủ đáp ứng nhu cầu của ngành may mặc trong nước như:

- Chính quyền địa phương lo ngại về ô nhiễm môi trường và ngần ngại trong việc cấp phép cho các dự án có khâu nhuộm.

- Năng lực thiết kế, in ấn, nhuộm và hoàn thiện chưa cao.

- Theo Hiệp hội Bông sợi Việt Nam, công nghệ sản xuất và hệ thống xử lý nước thải khiến tổng đầu tư cho ngành dệt và nhuộm đạt 200.000 USD/nhân viên, cao hơn đáng kể so với mức đầu tư cho ngành may mặc là 3.000 USD/nhân viên.

Tại thị trường nội địa, ngành dệt may chứng kiến sự tham gia của nhiều thương hiệu, doanh nghiệp nước ngoài vào lĩnh vực thời trang. Các thương hiệu nổi tiếng như Zara, H&M, Uniqlo, và Mango đã mở rộng hoạt động tại Việt Nam, mang đến sự cạnh tranh đáng kể cho các doanh nghiệp trong nước. Điều này khiến cho chi tiêu cho các mặt hàng không thiết yếu và tiêu dùng dự báo sẽ giảm đi, cùng với đó là áp dụng các chương trình khuyến mãi và giảm giá để duy trì doanh thu bán lẻ. Theo đó, tỷ suất lợi nhuận gộp của toàn bộ chuỗi giá trị sẽ chịu áp lực, trong đó các nhà sản xuất sợi và hàng may mặc trong nước bị tổn thương nhất do giá bán trung bình thấp hơn.

2. Xu hướng sử dụng đồ second hand tăng lên

Sự tăng trưởng nhanh chóng của thị trường thời trang second hand đang thách thức đáng kể ngành dệt may. Theo Statista, doanh thu đến từ mảng second hand là 70,8 tỷ USD vào năm 2023 và dự kiến sẽ tăng trưởng với tốc độ tăng trưởng kép hàng năm (CAGR) 7,6% cho đến năm 2032, do nhu cầu được thúc đẩy bởi những lo ngại về tính bền vững và tiết kiệm chi phí. Sự phổ biến của các nền tảng bán lại trực tuyến và sự tham gia của các thương hiệu phổ thông đang chuyển hướng chi tiêu của người tiêu dùng từ quần áo mới sang quần áo đã qua sử dụng. Do đó, nhu cầu về hàng may mặc mới ngày càng giảm, gây áp lực cho các nhà sản xuất dệt may phải áp dụng các biện pháp bền vững và khám phá các mô hình thời trang tuần hoàn. Những thay đổi này làm gián đoạn khối lượng sản xuất, chiến lược giá cả và động lực thị trường tổng thể, buộc ngành dệt may phải đổi mới và thích ứng để tồn tại.

Việc thị trường đồ second hand tập trung vào việc kéo dài vòng đời của hàng may mặc dẫn đến xung đột trực tiếp với mô hình thời trang nhanh, vốn dựa vào doanh thu cao và tiêu thụ nhanh. Khi người tiêu dùng ngày càng có ý thức về môi trường và ngân sách hơn, họ ngày càng ưa chuộng các lựa chọn đồ second hand, dẫn đến việc mua quần áo mới ngày càng giảm. Xu hướng này buộc các nhà sản xuất dệt may phải suy nghĩ lại về mô hình kinh doanh của họ, kết hợp các yếu tố như tái chế, nâng cấp và đưa ra các lựa chọn second hand của riêng họ để phù hợp. Ngoài ra, nhu cầu về hàng dệt mới giảm ảnh hưởng đến toàn bộ chuỗi cung ứng, từ nhà cung cấp nguyên liệu thô đến nhà bán lẻ, đòi hỏi phải chuyển sang các hoạt động tuần hoàn và bền vững hơn.

Tác động còn trở nên phức tạp hơn bởi các yếu tố kinh tế; trong thời kỳ kinh tế suy thoái, người tiêu dùng có nhiều khả năng lựa chọn quần áo second hand như một biện pháp tiết kiệm chi phí. Hành vi mang tính chu kỳ này làm trầm trọng thêm những thách thức đối với ngành dệt may, hiện phải đối mặt với nhu cầu biến động và sự cạnh tranh ngày càng gia tăng từ thị trường đồ cũ.

Các hoạt động bền vững

Ngành dệt may Việt Nam đang hướng tới các hoạt động bền vững theo tiêu chí ESG (Economic, Social and Governance) để đáp ứng nhu cầu thị trường quốc tế và bảo vệ môi trường trong nước. Nhà nước đã và đang thúc đẩy các sáng kiến ESG thông qua việc ban hành nhiều quy định liên quan đến bảo vệ môi trường và phát triển bền vững. Chẳng hạn, chiến lược phát triển bền vững của Việt Nam đã được phê duyệt, và chỉ số bền vững doanh nghiệp Việt Nam cũng được triển khai nhằm hỗ trợ các doanh nghiệp trong việc nâng cao nhận thức và thực hiện các biện pháp bền vững.

Hiệp hội Dệt may Việt Nam (VITAS) đã đặt ra các mục tiêu bền vững đầy tham vọng cho ngành dệt may. Đến cuối năm 2023, VITAS đặt mục tiêu giảm 15% mức tiêu thụ năng lượng và 20% lượng nước tiêu thụ. Trong tương lai, các mục tiêu cho năm 2024 bao gồm việc tiếp tục cắt giảm, mặc dù mục tiêu tỷ lệ phần trăm cụ thể cho năm 2024 chưa được nêu rõ ràng, trọng tâm vẫn là những cải thiện đáng kể về hiệu quả sử dụng năng lượng và nước, được thúc đẩy bởi các sáng kiến phát triển xanh đang diễn ra.

Chính phủ Việt Nam và các cơ quan ngành đã tích cực khuyến khích các hoạt động bền vững. Ví dụ, việc thực hiện Quy hoạch điện VIII là một bước quan trọng hướng tới thúc đẩy sản xuất xanh. Kế hoạch nhấn mạnh việc áp dụng các nguồn năng lượng tái tạo, chẳng hạn như các tấm pin mặt trời trên mái nhà, để giảm sự phụ thuộc vào nhiên liệu hóa thạch và giảm phát thải khí nhà kính. Ngoài ra, các thương hiệu quốc tế như H&M đang hợp tác với các nhà sản xuất địa phương để đảm bảo tuân thủ các tiêu chuẩn bền vững toàn cầu. Ví dụ, H&M đã và đang hỗ trợ các dự án nhằm thay thế than bằng năng lượng tái tạo và tăng cường sử dụng vật liệu tái chế trong sản xuất.

Hơn nữa, sự hỗ trợ tài chính từ các tổ chức quốc tế như Tổ chức Tài chính Quốc tế (IFC) là rất quan trọng. Chương trình Cải thiện Việt Nam của IFC đã cung cấp các khuyến nghị kỹ thuật và tài trợ để nâng cao hiệu quả sử dụng tài nguyên, tạo điều kiện chuyển đổi năng lượng sạch và giảm phát thải khí nhà kính. Chương trình này đã tiết kiệm thành công lượng điện đáng kể và tạo ra nguồn năng lượng mặt trời đáng kể, góp phần chuyển đổi xanh của ngành.

Tuy nhiên, những nỗ lực này đi kèm với những thách thức. Ngành này phải đối mặt với những hạn chế về tài chính, chi phí đầu tư cao cho công nghệ xanh và cần có những ưu đãi lớn hơn của chính phủ. Bất chấp những trở ngại này, cam kết về tính bền vững vẫn mạnh mẽ, với sự đầu tư liên tục vào các biện pháp tiết kiệm năng lượng, chứng nhận công trình xanh và áp dụng các công nghệ tiên tiến như ozon và công nghệ nano trong quy trình nhuộm vải.

Phân tích tình hình tài chính và triển vọng của thị trường dệt may Việt Nam

Nguồn: GSO, Tititada Research

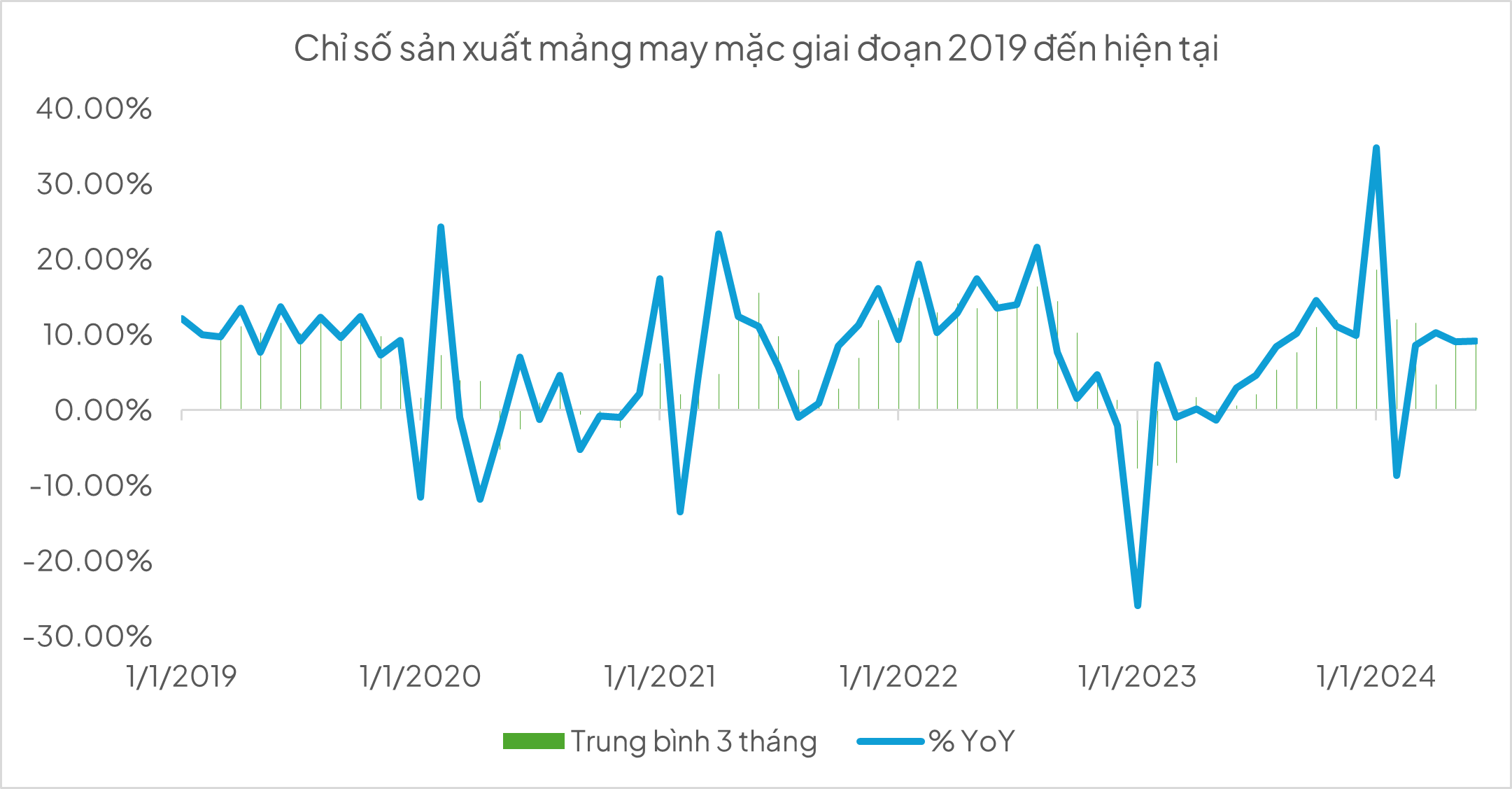

Từ phân tích tình hình tài chính và chỉ số sản suất mảng dệt may ở Việt Nam, hiệu suất hoạt động được phân tích như sau:

- Năm 2019 là một năm tăng trưởng mạnh mẽ cho ngành dệt may với tỷ lệ tăng trưởng hàng năm dao động từ 8.25% đến 13.12%. Tỷ lệ tăng trưởng trung bình 3 tháng cũng duy trì ở mức cao, thường trên 10%. Điều này cho thấy ngành dệt may đã có một nền tảng vững chắc và sự phát triển ổn định trong năm này.

- Năm 2020 bắt đầu với một cú sốc lớn khi tỷ lệ tăng trưởng tháng 1 giảm là 8.92%. Mặc dù có sự phục hồi đáng kể vào tháng 2 với mức tăng 24.10%, nhưng sau đó ngành lại rơi vào tình trạng suy giảm với nhiều tháng liên tục có mức tăng trưởng âm. Từ tháng 6 đến tháng 12, phân tích tình hình tài chính của nhiều doanh nghiệp dệt may cũng như số liệu ngành cho thấy tỷ lệ tăng trưởng trung bình 3 tháng đều dưới 0, cho thấy những khó khăn mà ngành phải đối mặt với đại dịch COVID-19.

- Năm 2021 cho thấy dấu hiệu phục hồi rõ rệt với tỷ lệ tăng trưởng hàng năm cao trong nhiều tháng, đặc biệt là tháng 1 và tháng 4 lần lượt là 17.12% và 17.01%. Tăng trưởng trung bình 3 tháng cũng duy trì ở mức dương, cho thấy sự phục hồi của ngành sau đại dịch. Mặc dù có một số tháng có mức tăng trưởng âm nhẹ, nhưng xu hướng chung vẫn là tích cực.

- Năm 2022 lại là một năm khó khăn khác cho ngành dệt may với nhiều tháng có tỷ lệ tăng trưởng âm, đặc biệt là tháng 1 với mức tăng trưởng là âm 30.47%. Tăng trưởng trung bình 3 tháng cũng chủ yếu là âm, cho thấy ngành gặp nhiều khó khăn như hứng chịu đợt suy thoái của Việt Nam cuối 2022 và duy trì đà phát triển của năm trước.

- Năm 2023 bắt đầu với sự suy giảm trong nửa đầu năm, nhưng có dấu hiệu phục hồi từ nửa cuối năm với tỷ lệ tăng trưởng dương trong nhiều tháng. Tăng trưởng trung bình 3 tháng cũng bắt đầu cải thiện từ giữa năm, cho thấy sự phục hồi rõ rệt của ngành.

- Năm 2024 cho thấy sự phục hồi mạnh mẽ với mức tăng trưởng cao ngay từ đầu năm tăng 48.52% vào tháng 1. Các tháng tiếp theo cũng duy trì mức tăng trưởng dương cao, cho thấy triển vọng rất tích cực cho ngành dệt may. Tăng trưởng trung bình 3 tháng cũng rất cao, đặc biệt là tháng 2 là tăng 20.76%

Về triển vọng của ngành dệt may, theo số liệu của Bộ Công thương, doanh thu bán lẻ dệt may Việt Nam năm 2023 đạt 246,000 tỷ đồng, tương đương tốc độ tăng trưởng kép giai đoạn 2018 – 2023 là 6%. Theo số liệu của Euromonitor, tốc độ tăng trưởng kép doanh thu bán lẻ dệt may và mở rộng cửa hàng thời trang cho giai đoạn 2022 – 2027 lần lượt là 3.8% và 2.1%.

Đối với các doanh nghiệp dệt may, phát triển theo chiều sâu của chuỗi giá trị theo hướng tham gia mảng ODM (Original Design Manufacturer - Nhà sản xuất thiết kế gốc) và OBM (Original Brand Manufacturing – Sản xuất dưới thương hiệu gốc) sẽ mang lại biên lợi nhuận cao.

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 2)

27/01/26

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 1)

26/01/26

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Hoán đổi nợ thành cổ phần và trường hợp tại Việt Nam

02/07/25

Tất tần tật về Trung Nam Group

25/06/25

Báo cáo ngành Chứng khoán

12/06/25

Backlog & Hiệu quả vận hành

26/05/25

Báo cáo phân tích lần đầu VPB

15/05/25

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Báo cáo ngành Chứng khoán

12/06/25

Báo cáo phân tích lần đầu VPB

15/05/25

Thị trường bancassurance tại Việt Nam

21/04/25

Tình hình ngành cảng biển Việt Nam

21/04/25

Báo cáo phân tích lần đầu HPG

15/04/25

Báo cáo phân tích lần đầu PC1

03/04/25

Báo cáo phân tích lần đầu MWG

06/03/25