Điểm nhấn chính:

- Xu hướng phát triển ngân hàng số đang tăng trưởng mạnh mẽ, được hỗ trợ bởi những đổi mới trong công nghệ và dịch vụ tài chính.

- Quy mô thị trường ngân hàng số toàn cầu dự kiến đạt 1,610 tỷ USD vào năm 2027, tương ứng tốc độ tăng trưởng kép hàng năm là 8.9%/năm trong giai đoạn 2021 – 2027.

Tổng quan về xu hướng phát triển ngân hàng số toàn cầu

Trong thập kỷ qua, số lượng và quy mô của các ngân hàng số trên toàn thế giới đã tăng nhanh chóng, được thúc đẩy bởi những cải tiến đáng chú ý trong hạ tầng công nghệ và điều kiện giao dịch sau đại dịch COVID-19. Với những tiến bộ về công nghệ tài chính và sự hỗ trợ của các cơ quan quản lý, sự phát triển của hệ thống ngân hàng số được bắt đầu ở Châu Âu và Bắc Mỹ, và nhanh chóng phát triển sang Châu Á và Nam Mỹ nhờ nhu cầu mạnh mẽ từ các nhóm dân số chưa được sử dụng đầy đủ dịch vụ ngân hàng.

1. Mô hình ngân hàng số (digital banking) là gì?

1. Mô hình ngân hàng số (digital banking) là gì?

Với sự phát triển nhanh chóng của công nghệ thông tin (IT) và cuộc cách mạng số, ngành ngân hàng truyền thống đã và đang đối mặt với nhiều thách thức. Quy trình phức tạp, thời gian chờ đợi lâu và các sản phẩm - dịch vụ truyền thống không còn đáp ứng được nhu cầu ngày càng đa dạng của khách hàng. Do đó, các tổ chức tài chính ở nhiều nơi trên thế giới đang đẩy mạnh tận dụng công nghệ tài chính và dịch vụ trực tuyến, có thể kể đến như các dịch vụ “virtual account” (tài khoản ảo), “online banking” (ngân hàng trực tuyến), v.v.

Các tổ chức, ngân hàng số này thường tận dụng công nghệ tài chính để cung cấp các dịch vụ ngân hàng cốt lõi (gửi tiền, cho vay, chuyển khoản), chủ yếu thông qua các kênh trực tuyến, giúp cho việc sử dụng các dịch vụ của khách hàng được thuận tiện và nhanh chóng hơn, đặc biệt là trong bối cảnh công nghệ số đang phát triển theo cấp số nhân như hiện nay.

2. Mô hình ngân hàng số đã phát triển như thế nào?

Trong thập kỷ qua, số lượng các mô hình ngân hàng số đã tăng đáng kể, cho thấy sự phát triển nhanh chóng của “mô hình kinh doanh mới nổi” này trong các loại hình dịch vụ tài chính.

Châu Âu chứng kiến sự mở đầu của các ngân hàng số. Từ năm 2010 đến năm 2015, một số mô hình ngân hàng số đã xuất hiện tại đây, bao gồm Monzo, OakNorth, Starling Bank, N26 và Revolut, thu hút hàng trăm triệu khách hàng kể từ khi thành lập. Các ngân hàng tương tự và các công ty công nghệ tài chính cung cấp dịch vụ ngân hàng số cũng bắt đầu xuất hiện ở các thị trường như Bắc Mỹ, Châu Á và Nam Mỹ, năng số lượng mô hình ngân hàng số toàn cầu tăng đáng kể. Đến năm 2023, tổng số lượng ngân hàng số được cấp phép trên toàn cầu đã đạt 235, trong khi số lượng các công ty cung cấp dịch vụ ngân hàng số mở rộng đã vượt hơn 300 ngân hàng.

Nguồn: OliverWyman, Tititada research

Nguồn: OliverWyman, Tititada research

Các ngân hàng kỹ thuật số này có xuất phát điểm là các loại hình khác nhau, một số được phát triển từ các công ty công nghệ tài chính, một số khác được quản lý bởi các nhóm ngân hàng đầu ngành và thậm chí là các công ty mới đang bắt đầu từ con số 0. Do xuất phát điểm khác nhau, chúng có thể được phân loại thành các ngân hàng kỹ thuật số gốc (digital-native banks) và các ngân hàng kỹ thuật số được chuyển đổi (transformed digital banks).

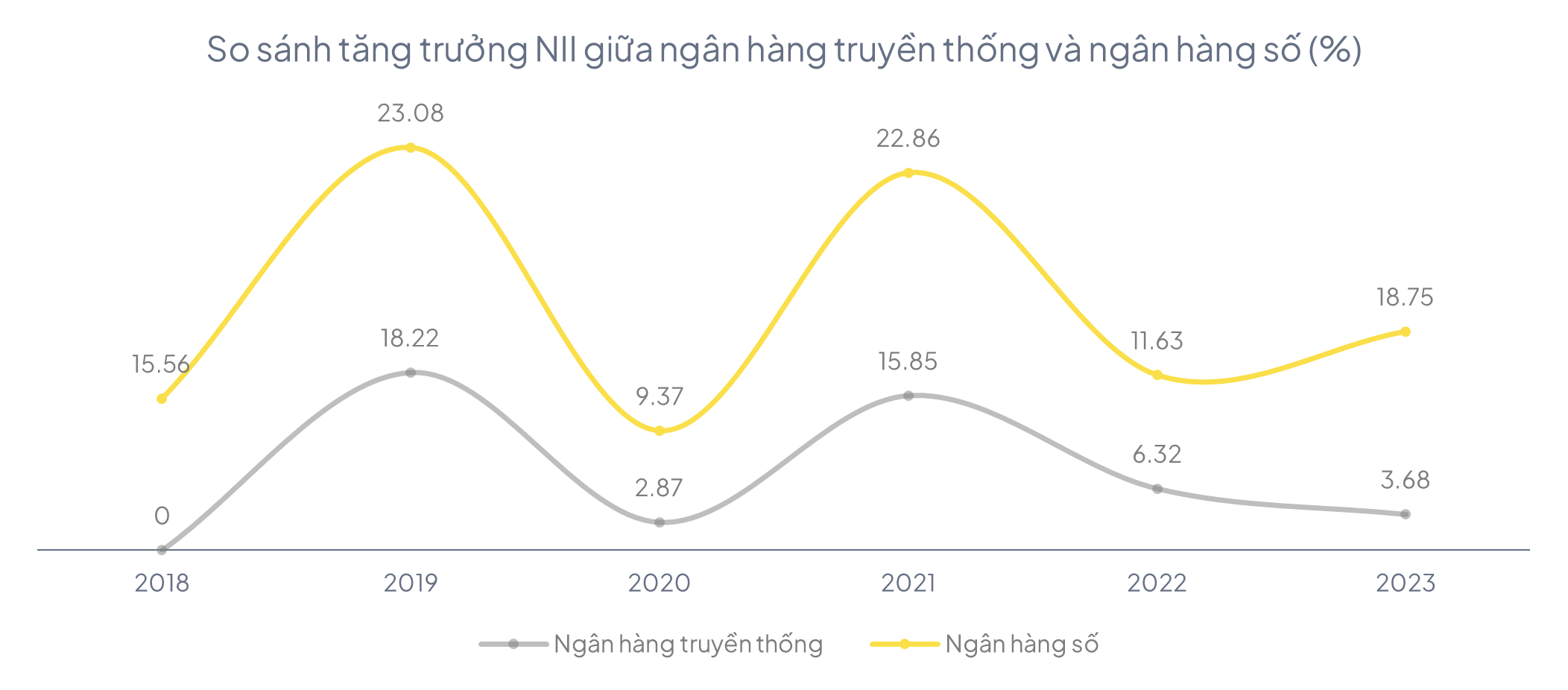

Sự phát triển của mô hình ngân hàng số không chỉ thể hiện ở số lượng ngày càng tăng mà còn ở thị phần ngày càng mở rộng trong toàn ngành ngân hàng. Tốc độ tăng trưởng thu nhập lãi ròng (NII) của các ngân hàng số cao hơn đáng kể so với các ngân hàng truyền thống, và tổng doanh thu, quy mô tài sản của các ngân hàng số cũng có xu hướng tương tự.

Nguồn: Statista Market Insight,

World bank, Tititada research

Nguồn: Statista Market Insight,

World bank, Tititada research

Sự phát triển nhanh chóng này một phần là nhờ điều kiện khách quan thuận lợi. Cơ sở hạ tầng, như điện toán đám mây và khả năng truy cập internet, dần được cải thiện trên toàn thế giới, đem đến sự hỗ trợ đắc lực về mặt kỹ thuật cho các ngân hàng kỹ thuật số, cho phép họ nhanh chóng mở rộng hoạt động kinh doanh trên toàn cầu. Đại dịch COVID-19 cũng góp phần không nhỏ trong công cuộc thúc đẩy các dịch vụ ngân hàng kỹ thuật số phát triển, khi cho phép khách hàng truy cập các dịch vụ ngân hàng bất chấp sự gián đoạn của các ngân hàng truyền thống, vốn được vận hành một cách trực tiếp giữa nhân viên ngân hàng – khách hàng.

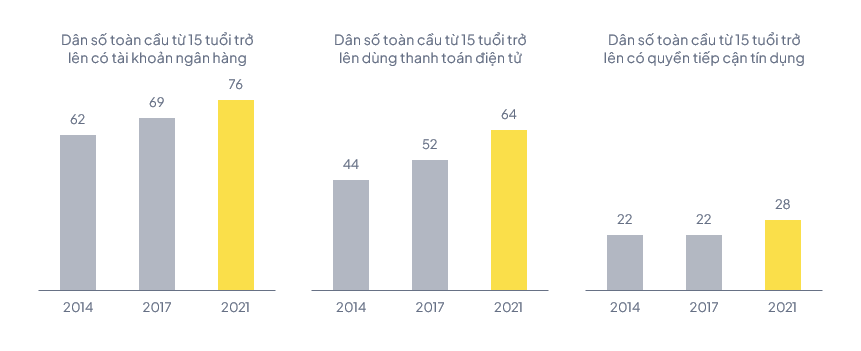

Đồng thời, mô hình kinh doanh thuận tiện của các ngân hàng số được đánh giá là phù hợp với sự hòa nhập và phát triển trong ngành tài chính. Hoạt động chủ yếu dưới hình thức trực tuyến với cấu trúc chi phí hợp lý, mô hình ngân hàng số có thể phục vụ những nhóm dân số có thể không dễ tiếp cận các dịch vụ ngân hàng truyền thống, đặc biệt là ở những khu vực mà ngân hàng truyền thống chưa phát triển. Đối với các doanh nghiệp vừa và nhỏ (SME), các ngân hàng số có thể cung cấp các sản phẩm và dịch vụ thuận tiện với chi phí hợp lý trên các thủ tục tương đối đơn giản, giúp họ tiếp cận nguồn tài trợ hiệu quả hơn. Và cũng từ khi có sự xuất hiện của mô hình ngân hàng số, các chỉ số tài chính toàn diện thực sự đã cải thiện.

Mức độ cải thiện các chỉ số toàn diện tài chính toàn cầu (%)

Nguồn: World bank, Tititada research

Nguồn: World bank, Tititada research

Điều mà mô hình ngân hàng số quan tâm hàng đầu

Trong những năm gần đây, các ngân hàng số hàng đầu trên thế giới đã tập trung vào 05 vấn đề sau:

1. Cách thiết lập một mô hình kinh doanh bền vững

Đây là vấn đề mà hầu như tất cả các ngân hàng số đều quan tâm. Nhiều ngân hàng số đã qua giai đoạn khởi nghiệp và đang phát triển năng lực hoạt động dài hạn mạnh mẽ hơn. Do đó, tính bền vững về mặt thương mại và lợi nhuận đang trở nên quan trọng hơn đối với sự tồn tại và tăng trưởng của họ.

2. Liệu có thể tận dụng hết hệ sinh thái của mình không?

Sau nhiều năm phát triển, các ngân hàng số ngày nay ít nhiều được tích hợp vào một hoặc nhiều hệ sinh thái, hoặc được thúc đẩy/định hình nhờ nhu cầu của khách hàng trong quá trình phát triển. Các ngân hàng số dựa vào các hệ sinh thái để thu hút khách hàng và nâng cao trải nghiệm của khách hàng. Tuy nhiên, họ cũng cân nhắc liệu đã tận dụng hết các hệ sinh thái chưa, còn khía cạnh tiềm năng nào để phát triển và tận dụng dữ liệu, đối tác trong hệ sinh thái hiện có hay không.

3. Có hoạt động kinh doanh nào khác đem lại doanh thu ngoài mô hình kinh doanh hiện tại không?

Bên cạnh các nguồn doanh thu hiện tại, chẳng hạn như nguồn thu từ chênh lệch lãi suất và phí dịch vụ, các ngân hàng kỹ thuật số cũng tìm kiếm mô hình kinh doanh khác để đa dạng hóa nguồn doanh thu, tạo ra lợi nhuận. Nhiều ngân hàng số xuất phát điểm từ các công ty công nghệ tài chính, cũng phát triển năng lực về công nghệ, dữ liệu và dịch vụ phi tài chính sau khi đã phát triển được hoạt động kinh doanh ở quy mô lớn.

4. Thúc đẩy việc đảm bảo việc bảo mật thông tin, dữ liệu khách hàng

Trong thời đại công nghệ số - khi việc đánh cấp dữ liệu có thể dễ dàng thực hiện, các ngân hàng số ngày càng chú trọng đến việc đảm bảo bảo mật thông tin khách hàng. Họ đầu tư mạnh mẽ vào các công nghệ tiên tiến như mã hóa dữ liệu, xác thực hai yếu tố và trí tuệ nhân tạo (AI) để phát hiện, ngăn chặn các hành vi gian lận. Đồng thời, các ngân hàng cũng thường tổ chức các chương trình đào tạo về an toàn thông tin cho nhân viên và khách hàng, nhằm nâng cao nhận thức về các nguy cơ tiềm ẩn. Bằng cách này, họ không chỉ bảo vệ thông tin cá nhân mà còn xây dựng lòng tin từ phía khách hàng, tạo nền tảng vững chắc cho sự phát triển bền vững trong lĩnh vực ngân hàng số.

Tương lai của hệ thống ngân hàng kỹ thuật số

Ngân hàng số sẽ tiếp tục là động lực đổi mới trong ngành dịch vụ tài chính. Với sự phát triển liên tục của các công nghệ và ứng dụng, chẳng hạn như AI, Web 3.0, Internet vạn vật (IoT), ngành ngân hàng số sẽ tiếp tục chứng kiến các ứng dụng, sản phẩm và dịch vụ đổi mới. Cách thức vận hành và hoạt động của các ngân hàng số có thể phát triển hơn nữa với sự xuất hiện của các công nghệ mới, qua đó góp phần tăng giá trị chung của ngành.

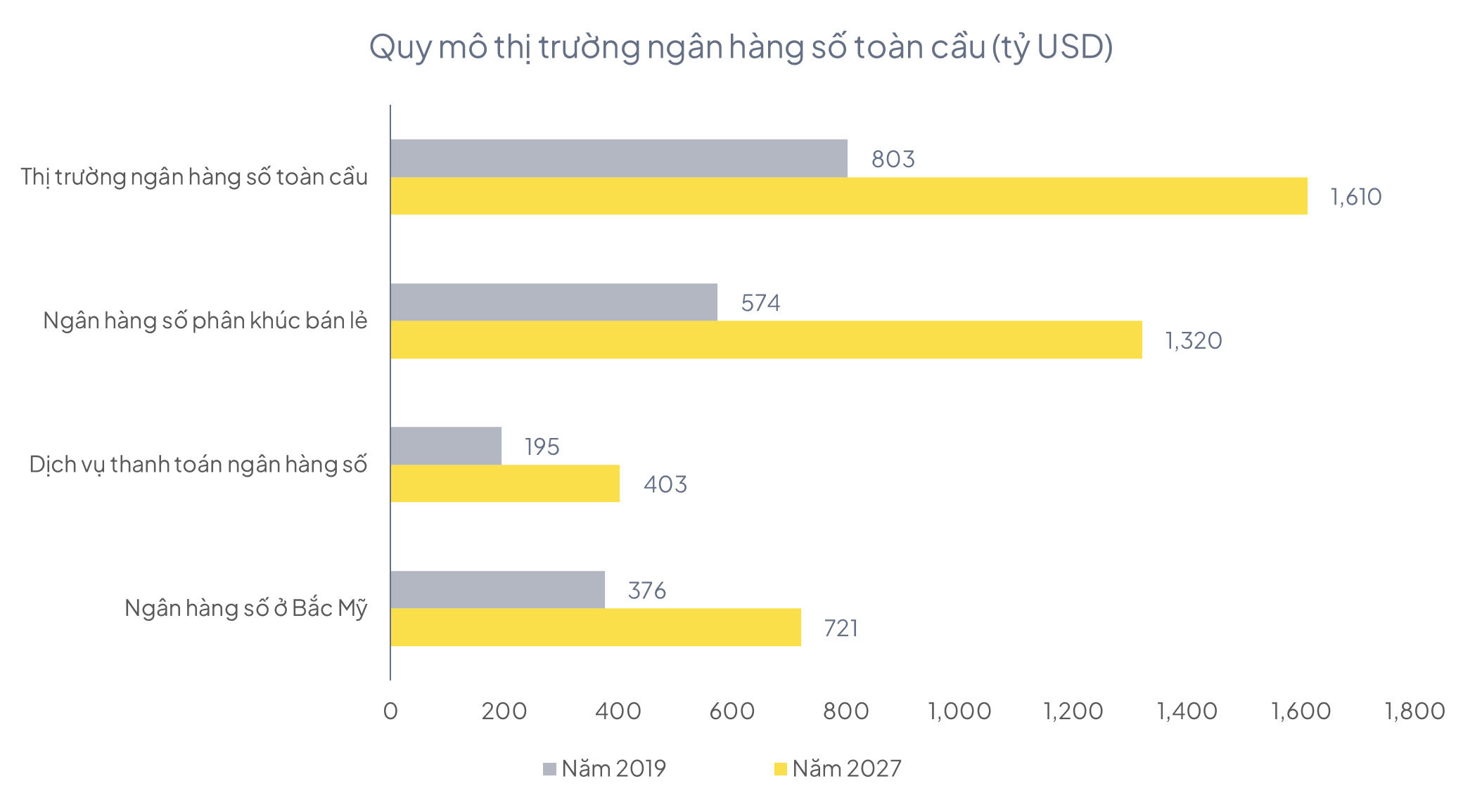

Theo Digital Banking Market Report 2021, quy mô thị trường ngân hàng số toàn cầu được định giá ở mức 803.8 tỷ USD vào năm 2018, và dự kiến sẽ đạt 1,610 tỷ USD vào năm 2027, tương ứng tốc độ tăng trưởng kép hàng năm (CAGR) là 8.9%/năm.

Nguồn: Digital Banking Market,

Tititada Research

Nguồn: Digital Banking Market,

Tititada Research

Ngân hàng Số Sẽ Tiếp Tục Là Động Lực Đổi Mới Trong Ngành Dịch Vụ Tài Chính

Tại Đông Nam Á, ngân hàng số đang phát triển nhanh chóng ở các quốc gia như Indonesia, Philippines, Thái Lan, Malaysia và Singapore. Các thị trường này được đặc trưng bởi sự kết hợp giữa các ngân hàng truyền thống chuyển đổi sang kỹ thuật số và sự gia tăng của các ngân hàng xuất phát điểm là kỹ thuật số. Chẳng hạn, tại Singapore, các ngân hàng kỹ thuật số như liên doanh Grab và Singtel, giúp khách hàng tiết kiệm tổng cộng 4 triệu USD tiền lãi trong 12 tháng qua. Tại Indonesia và Philippines, trọng tâm là tăng cường tài chính toàn diện bằng cách cung cấp các dịch vụ ngân hàng cho nhóm khách hàng chưa được tiếp cận đầy đủ nền tảng kỹ thuật số. Nhìn chung, dân số trẻ và mức độ tiếp cận internet cao đã thúc đẩy nhu cầu về dịch vụ ngân hàng số ở Đông Nam Á.

Mặc dù ngân hàng số được cho sẽ đóng vai trò quan trọng trong lĩnh vực ngân hàng toàn cầu, song nhóm ngân hàng này không có khả năng làm thay đổi những giá trị cốt lõi của ngành. Thay vào đó, các ngân hàng số sẽ tiếp tục hoạt động như chất xúc tác trong ngành ngân hàng, tận dụng tiềm năng của công nghệ tài chính và những đổi mới của mình để trở thành động lực đổi mới trong hệ thống tài chính.

Công nghệ mới nổi tiếp tục thúc đẩy những thay đổi trong cách vận hành các ngân hàng kỹ thuật số

Với sự phát triển không ngừng của các công nghệ và ứng dụng như AI, Web 3.0, Internet of Things (IoT) và metaverse, ngành ngân hàng số sẽ tiếp tục chứng kiến những ứng dụng, sản phẩm và dịch vụ đổi mới. Cách thức vận hành các ngân hàng kỹ thuật số nhờ đó cũng có thể phát triển hơn nữa, góp phần tăng giá trị chung của ngành.

Được thúc đẩy nhờ các công nghệ mới, những người tiên phong trong lĩnh vực ngân hàng số đã thử nghiệm các mô hình dịch vụ, thực đẩy mức độ tương tác với khách hàng và hoạt động kinh doanh của họ. Ví dụ: các công nghệ như AI và giọng nói nhân tạo cho phép ngân hàng kỹ thuật số triển khai các chương trình quản lý ngân hàng ảo với mức độ tự động hóa và cá nhân hóa cao hơn. Điều này cho phép khách hàng có trải nghiệm tương tự như các dịch vụ trực tiếp truyền thống trong khi vẫn duy trì chi phí thấp và hiệu quả cao. Nhiều ngân hàng kỹ thuật số đã nỗ lực đưa các dịch vụ như thanh toán và quản lý tài sản vào các thiết bị đeo và ô tô, cung cấp các sản phẩm và dịch vụ được cá nhân hóa theo thời gian thực trong cuộc sống sinh hoạt của khách hàng.

Ranh giới giữa ngân hàng truyền thống và mô hình ngân hàng số sẽ dần mờ nhạt

Với sự gia tăng về quy mô và đa dạng hóa dịch vụ, các ngân hàng số hàng đầu đang bắt đầu áp dụng các mô hình ngân hàng truyền thống.

Ví dụ: các ngân hàng kỹ thuật số ở Nhật Bản cung cấp dịch vụ trực tiếp và máy rút tiền tự động (ATM), trong khi các ngân hàng ảo ở Hồng Kông, như Ngân hàng WeLab, đã bắt đầu có các chuyên viên quản trị mối quan hệ để cung cấp dịch vụ cho các khách hàng có thu nhập từ trung bình đến cao. Các ngân hàng kỹ thuật số châu Âu cũng đang xin giấy phép môi giới chứng khoán và các dịch vụ khác để cung cấp dịch vụ tài chính cá nhân “một điểm đến – đa dịch vụ” (one-stop personal financial services). Những sáng kiến này cho thấy sự phát triển của các mô hình kinh doanh ngân hàng số, khi chúng khám phá các cơ hội tích hợp dịch vụ trực tuyến và trực tiếp, kết hợp dịch vụ con người và tự động, cung cấp các dịch vụ tài chính toàn diện song vẫn đáp ứng được các lợi ích chính là sự thuận tiện và mức phí thấp.

Đồng thời, sau hơn một thập kỷ chuyển đổi kỹ thuật số, nhiều ngân hàng truyền thống top đầu đã xây dựng được năng lực công nghệ và dữ liệu mạnh mẽ, cũng không ngừng khám phá các mô hình kinh doanh mới. Bên cạnh cung cấp đầy đủ các dịch vụ trực tuyến, bao gồm mở tài khoản từ xa và cho vay trực tuyến, các ngân hàng truyền thống đã tùy chỉnh các sản phẩm dịch vụ tài chính và tín dụng cho các nhóm khách hàng cụ thể, chẳng hạn như giới trẻ và doanh nghiệp vừa và nhỏ. Những đổi mới này không chỉ cải thiện trải nghiệm của khách hàng mà còn nâng cao khả năng cạnh tranh của các ngân hàng truyền thống trong kỷ nguyên số, gắn hoạt động kinh doanh của họ chặt chẽ hơn với mô hình ngân hàng số.

Nhìn

chung, sự tiên tiến hơn của các ngân hàng truyền thống trong tương lai cùng với

việc đẩy mạnh phát triển mô hình ngân hàng số, chắc chắn sẽ mang lại nhiều đổi mới và động lực hơn cho sự phát triển, chuyển đổi cũng như định hình ngành ngân hàng toàn cầu

trong tương lai.

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Báo cáo ngành Chứng khoán

12/06/25

Báo cáo phân tích lần đầu VPB

15/05/25

Thị trường bancassurance tại Việt Nam

21/04/25

Tình hình ngành cảng biển Việt Nam

21/04/25

Báo cáo phân tích lần đầu HPG

15/04/25

Báo cáo phân tích lần đầu PC1

03/04/25

Báo cáo phân tích lần đầu MWG

06/03/25

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 2)

27/01/26

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 1)

26/01/26

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Hoán đổi nợ thành cổ phần và trường hợp tại Việt Nam

02/07/25

Tất tần tật về Trung Nam Group

25/06/25

Báo cáo ngành Chứng khoán

12/06/25

Backlog & Hiệu quả vận hành

26/05/25

Báo cáo phân tích lần đầu VPB

15/05/25