Điểm nhấn chính:

- Tỷ lệ thất nghiệp và lạm phát luôn là hai yếu tố quan trọng mà Fed phải cân nhắc khi điều hành chính sách tiền tệ.

- Khi nền kinh tế suy yếu và tỷ lệ thất nghiệp gia tăng, áp lực lên Fed để giảm lãi suất càng lớn nhằm hỗ trợ thị trường lao động.

Trong quá khứ, Fed cũng nhiều lần cắt giảm lãi suất để hỗ trợ hoạt động kinh tế và thị trường lao động, chẳng hạn như trong cuộc khủng hoảng tài chính toàn cầu 2008, Fed giảm lãi suất xuống còn 0%, điều đó đã giúp tỷ lệ thất nghiệp giảm từ mức đỉnh 10% vào năm 2009 xuống 5% vào năm 2015 và tạo ra hơn 10 triệu việc làm trong giai đoạn 2010 đến 2014.

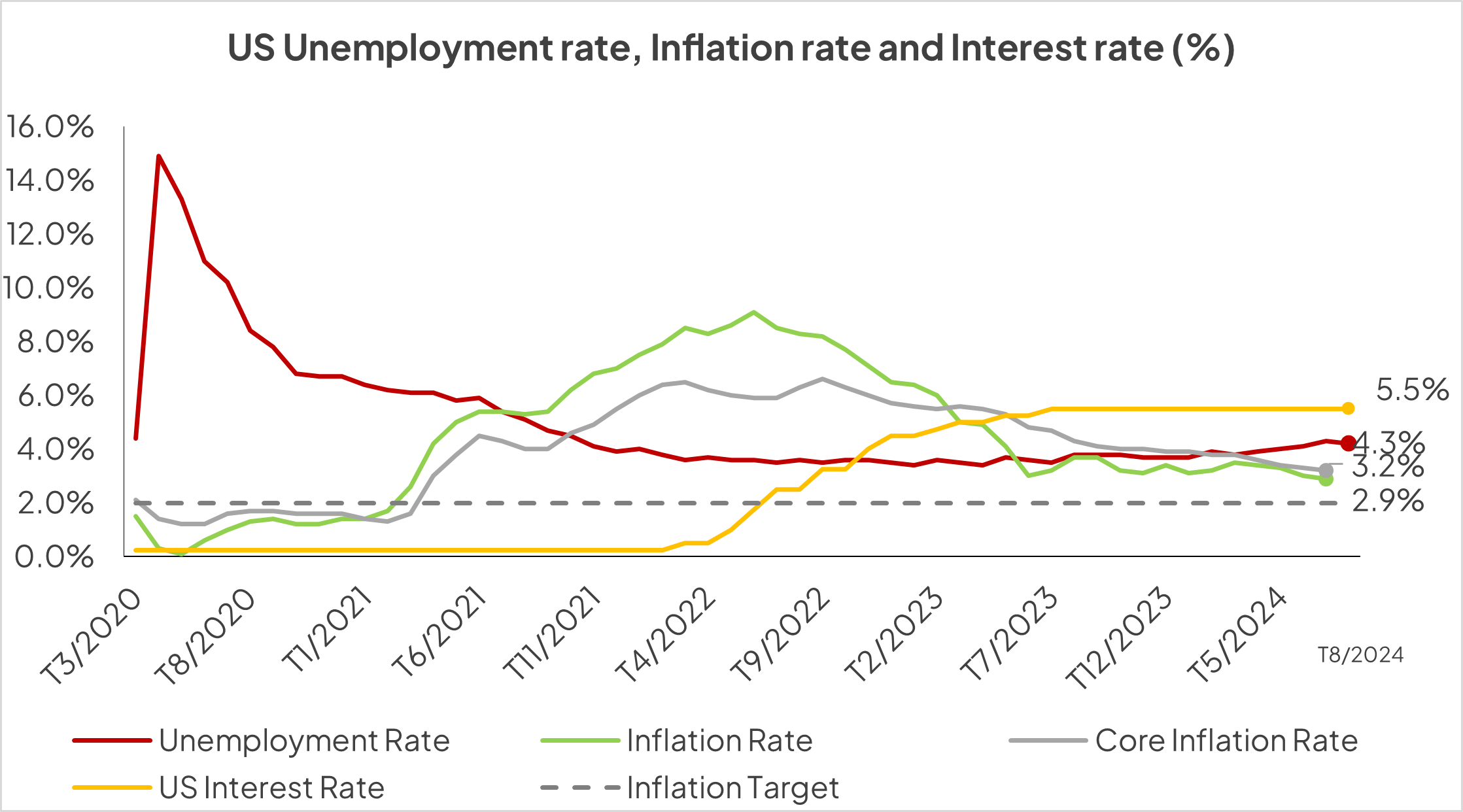

Trong cuộc họp tháng 7 năm 2024 vừa qua, Fed thông báo vẫn giữ nguyên lãi suất quỹ liên bang ở mức 5.25-5.5% - mức cao nhất trong vòng 23 năm. Đây là lần thứ 9 trong 10 cuộc họp gần đây nhất mà Fed giữ nguyên lãi suất sau khi tăng lãi suất tổng cộng 11 lần trước đó nhằm kiềm chế lạm phát cao. Tới hiện nay, khi lạm phát đã giảm đáng kể và tiến gần về mục tiêu 2% của Fed thì tỷ lệ thất nghiệp đang tăng trở lại, cho tín hiệu nền kinh tế đang hạ nhiệt đáng kể và cần sự xúc tác mạnh hơn.

Một số yếu tố chính Fed sẽ xem xét trong kỳ họp tới

Phiên họp sắp tới sẽ diễn ra vào ngày 18/9, mọi sự quan tâm đều đổ về một câu hỏi liệu Fed có cắt giảm lãi suất hay không. Hiện tại có thể xem xét hai yếu tố:

1. Tỷ lệ thất nghiệp đang tăng trở lại

Nhiều quan điểm cho rằng chính quyết định không cắt giảm lãi suất của Fed kéo dài đã kiến thị trường lao động trở nên suy yếu. Tỷ lệ thất nghiệp đạt 4.3% vào T7/2024 là mức cao nhất kể từ cuối năm 2021. Nếu nhìn vào tỷ lệ thất nghiệp dài hạn trong 27 tuần trở lên, con số này hiện đã chiếm 22.2% trong tổng số người thất nghiệp, trong khi đầu năm chỉ chiếm 19%. Đây là con số lớn nhất kể từ tháng 2/2022, cho thấy ngày càng có nhiều người gặp vấn đề nghiêm trọng trong việc tìm kiếm việc làm.

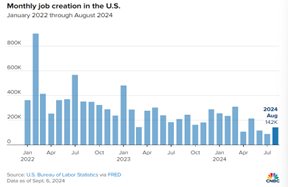

Mặc dù nền kinh tế đã tạo thêm 114,000 việc làm trong tháng 7 (mức tăng hàng tháng thấp thứ hai trong hơn 4 năm) nhưng số người bị tạm thời sa thải tăng 249,000. Các việc làm mới cũng chủ yếu trong lĩnh vực chính phủ như chăm sóc sức khỏe, trợ giúp xã hội và xây dựng. Theo Cục Thống kê Lao động, việc bổ sung việc làm của chính phủ đã chậm lại trong vài tháng qua và hầu như không thay đổi vào tháng 7, với việc tăng thêm 17,000 việc làm trong lĩnh vực này.

Theo

Powell, mặc dù tỷ lệ thất nghiệp tăng gần đây nhưng ông cho rằng nó cũng đang

trở nên bình thường hóa từ thị trường việc làm nóng hơn. Fed cho rằng mọi thứ

đang đi đứng hướng, lạm phát giảm nhưng không gây ảnh hưởng lớn đến nền kinh tế.

Vậy thì chưa có lý do gì để Fed phải hạ lãi suất cho đến khi lạm phát di chuyển

theo hướng bền vững 2% hoặc một tín hiệu rõ ràng khác, như bất cứ dữ liệu nào

cho thấy nền kinh tế đang “suy yếu mạnh”.

Nhưng theo quy tắc Sahm, tỷ lệ thất nghiệp còn là một thước đo xác định liệu đất nước có đang bước vào suy thoái hay không. Theo quy tắc Sahm, nếu tỷ lệ thất nghiệp tăng ít nhất 0.5 điểm phần trăm so với mức trung bình thấp nhất trong vòng 12 tháng gần nhất, thì nền kinh tế có khả năng đang bước vào một giai đoạn suy thoái. Mặc dù tỷ lệ thất nghiệp trong tháng 7 tăng 0.3% điểm phần trăm chưa đủ để khích hoạt quy tắc Sahm, nhưng nó là dấu hiệu cho thấy thị trường lao động có thể đang suy yếu.

Bởi khi tỷ lệ thất nghiệp tăng một chút, nó sẽ tăng rất nhiều, và nếu thất nghiệp quá lâu, người lao động càng khó kiếm được việc làm hơn nữa. Điều này khiến một số nhà kinh tế lo ngại vì họ cho rằng Cục Dự trữ Liên bang đã chờ quá lâu và nên tuyên bố chiến thắng trong cuộc chiến chống lạm phát và bắt đầu chu kỳ cắt giảm.

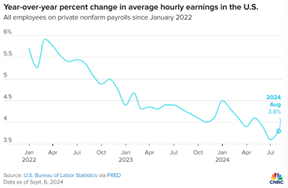

Theo báo cáo việc làm vừa công bố hôm 6/9, tỷ lệ thất nghiệp tháng 8 đạt 4.2%, tăng cao so với mức 3.8% cùng kỳ, nhưng lại giảm 0.1% so với tháng 7. Số lượng người bị sa thải tạm thời giảm 190,000 còn 872,000 người; số lượng người thất nghiệp dài hạn (27 tuần trở lên) không thay đổi so với tháng 7, chiếm 21.3% số lượng người thất nghiệp. Khoảng 142,000 việc làm mới được tạo ra so với kỳ vọng 165,000, chủ yếu ở nhóm ngành xây dựng và chăm sóc sức khỏe. Thu nhập trung bình theo giờ tăng 0.4% trong tháng và 3.8% so với cùng kỳ năm ngoái, cả hai đều cao hơn ước tính tương ứng là 0.3% và 3.7%.

Báo cáo việc làm tháng 8 cho thấy thị trường lao động có ít việc làm hơn được thêm vào trong khi tiền lương tăng, nhưng cũng có ít việc làm bị mất đi hơn, nó xác nhận xu hướng thị trường lao động đang hạ nhiệt.

2. Lạm phát

Hiện tại, lạm phát đã tiến gần đến mục tiêu 2% của Fed, tháng 7 còn 2.9% so với mức cao kỷ lục 9.1% vào T6/2022. Lạm phát cốt lõi (loại trừ các thành phần thực phẩm và năng lượng dễ biến động) là 3.2%, tăng 0.2% so với tháng 6 – mức tăng hàng năm thấp nhất kể từ tháng 4/2021. Nhìn chung, lạm phát hiện đang trong tầm kiểm soát và có thể đạt được mục tiêu 2%, theo Reuters.

Tuy nhiên, các chỉ số lạm phát ngắn hạn, giá hàng hóa và thị trường lao động yếu hơn cũng là dấu hiệu của sự giảm phát: tăng trưởng việc làm thấp hơn dự kiến ngay cả khi lương tăng nhanh và tỷ lệ thất nghiệp giảm nhẹ; giá dầu giảm gần 25% so với một năm trước và đã giảm gần 15% chỉ riêng trong tuần trước, lợi suất trái phiếu giảm mạnh, đường cong lợi suất tăng đột biến.

Có thời điểm, thị trường tương lai lãi suất cho thấy khả năng Fed cắt giảm lãi suất 50 điểm cơ bản trong tháng này và gần 250 điểm cơ bản vào cuối năm sau, phản ánh lực giảm phát mà các nhà giao dịch đang tính đến. Trong quá khứ, Fed cũng đã thực hiện các chu kỳ nới lỏng 250 điểm cơ bản trở lên 4 lần, đặc biệt mỗi chu kỳ này đều liên quan đến sự suy giảm nhanh chóng của lạm phát, 3 trong số đó kết thúc bằng mức thấp hơn đáng kể so với mục tiêu 2%.

Tuy nhiên, vẫn có dấu hiệu kinh tế tăng trưởng mạnh, và lạm phát trong lĩnh vực nhà ở mức 5%, cho thấy rủi ro cả về tăng trưởng lẫn giảm phát. Như ngành dịch vụ chiếm ưu thế tiếp tục mở rộng với tốc độ lành mạnh, doanh số bán lẻ tháng 7 tăng gấp 3 lần so với dự kiến của GDPNow của Cục Dự trữ Liên bang Atlanta vẫn đang chỉ ra mức tăng GDP là 2.1% trong quý 3.

Như vậy, xét về khía cạnh giá cả giảm mạnh như vậy không thể bỏ qua vì nó gây áp lực giảm lạm phát, nhưng cũng có những tín hiệu ngược lại cho thấy Hoa Kỳ vẫn đang tăng trưởng với tốc độ đáng kinh ngạc. Nếu hạ cánh mềm thành công thì mục tiêu 2% sẽ đạt được, nhưng nếu không đạt được mục tiêu thì rủi ro rất đáng kể.

3. Bầu cử Hoa Kỳ

Cuộc bầu cử Hoa Kỳ sẽ có ảnh hưởng lớn đến con đường chính sách của Fed bởi Donald chắc chắn sẽ coi bất kỳ hành động quyết liệt nào để thúc đẩy nền kinh tế là một "nỗ lực gian lận cuộc bầu cử" có lợi cho đảng Dân chủ. Điều đó mang lại cho Powell và các đồng nghiệp của ông nhiều lý do "để hành động thận trọng và từng bước".

Ví dụ, những khác biệt chính về chính sách của Donald Trump là cắt giảm thuế nhiều hơn, kiểm soát nhập cư nhiều hơn, thuế quan nhiều hơn và khả năng thay đổi địa chính trị lớn. Điều này sẽ hỗ trợ nhiều hơn cho nhu cầu trong nước trong khi hạn chế nguồn cung lao động và tăng chi phí kinh doanh, dẫn đến câu chuyện tăng trưởng mạnh hơn một chút đối với Hoa Kỳ, nhưng cũng có tỷ lệ lạm phát cao hơn. Điều này có thể có nghĩa là Fed sẽ thận trọng hơn trong việc cắt giảm lãi suất mạnh mẽ dưới thời chính quyền Trump so với chính quyền do Biden lãnh đạo.

Mặc dù Biden đã rút lui khỏi cuộc bầu cử, nhưng vẫn có một ứng viên nổi bật trong đảng Dân chủ là bà Kamala Harris. Việc Fed cắt giảm lãi suất cũng sẽ "ngầm" ủng hộ bà Harris, nếu Fed cắt giảm lãi suất ngay trước cuộc bầu cử, cử tri có thể cho rằng Fed đang ủng hộ rằng nền kinh tế đang trở lại đúng hướng, lạm phát giảm, lãi suất đang giảm và nền kinh tế đang ở bờ vực của những ngày tươi sáng hơn.

Tuy nhiên, Fed nhấn mạnh đến sự độc lập của ngân hàng trung ương khỏi chính trị, bởi nếu kết hợp chính trị với các tính toán kinh tế của Fed sẽ làm giảm khả năng hiểu đúng về kinh tế.

4. “Nỗi sợ” của Fed

Quyết định cắt giảm lãi suất là một quyết định mà Fed vô cùng lo lắng vì Fed lo sợ nếu hạ lãi suất quá sớm và chứng kiến lạm phát tăng tốc trở lại.

Chẳng hạn, năm 2022, Fed đã chờ quá lâu để tăng lãi suất, điều này khiến lạm phát tăng cao hơn. Tại thời điểm đó, lạm phát ở Mỹ đã tăng lên mức cao nhất trong hơn 40 năm. Vì Fed đã mắc sai lầm này, nên họ không muốn một lần nữa mắc sai lầm về việc cắt giảm lãi suất quá sớm, sau đó lạm phát lại quay trở lại. Điều này sẽ là một sự xấu hổ lớn.

Thực tế, Fed có trách nhiệm kép là bình ổn giá cả và tối đa hóa việc làm. Nếu bây giờ Fed mắc lỗi khi để tỷ lệ thất nghiệp tiếp tục tăng thì cũng đồng nghĩa với việc Fed không thể cân bằng được điểm số. Đây là một thách thức lớn bởi hai mục tiêu này đôi khi mâu thuẫn với nhau.

Khi lạm phát cao, Fed thường tăng lãi suất để kiểm soát giá cả, nhưng điều này có thể làm giảm chi tiêu và đầu tư, dẫn đến mất việc làm. Ngược lại, hạ lãi suất có thể hỗ trợ thị trường lao động, nhưng nếu hạ quá sớm, nó có thể khơi mào lạm phát. Trong bối cảnh tỷ lệ thất nghiệp tăng, áp lực từ thị trường lao động đang khiến Fed phải cân nhắc kỹ về việc cắt giảm lãi suất để tránh đẩy nền kinh tế vào suy thoái sâu hơn.

Fed sẽ bị chỉ trích nếu họ cắt giảm lãi suất quá sớm và lạm phát quay trở lại, nó khiến họ mất uy tín và nỗ lực sẽ thành vô nghĩa. Nếu lạm phát bùng phát một lần nữa sau khi họ cắt giảm lãi suất, Fed sẽ bị coi là đã mắc "sai lầm lịch sử", gây ảnh hưởng xấu đến sự ổn định kinh tế dài hạn.

Nhiều quan điểm cho rằng cuộc họp vào tháng 9 này sẽ tập trung vào thị trường lao động, đây là một sự thay đổi lớn sau nhiều năm các quan chức Fed chỉ tập trung vào việc chống lại giá cả tăng cao. Trong hoàn cảnh này, nếu tỷ lệ thất nghiệp tiếp tục tăng mà Fed không có hành động thích hợp, họ sẽ thất bại trong việc duy trì sự ổn định của cả hai mục tiêu: kiểm soát lạm phát và tối đa hóa việc làm.

Các quan điểm cho rằng Fed không nên giảm lãi suất chỉ vì thất nghiệp tăng

Ngược lại, nhiều lập luận cho rằng Fed không nên cắt lãi suất trong tháng 9 chỉ vì tỷ lệ thất nghiệp tăng:

Mặc dù tỷ lệ thất nghiệp tăng 0.3% vào tháng 7, nếu so với dữ liệu quá khứ từ 2008 đến 2020, con số này vẫn còn thấp, chẳng hạn như 10% trong năm 2009 và 14.7% trong năm 2020. Nếu cắt giảm lãi suất để hỗ trợ thị trường lao động, tỷ lệ thất nghiệp thấp sẽ làm tăng thu nhập. Mức lương trung bình đã tăng nhanh hơn giá tiêu dùng trong hơn một năm, thúc đẩy sức mua của các hộ gia đình. Dòng thu nhập cố định mạnh mẽ và những người nắm giữ tài sản đã chứng kiến sự bùng nổ của cải từ nhà ở và cổ phiếu. Tất cả những điều này sẽ duy trì chi tiêu của người tiêu dùng, tạo áp lực tăng giá.

Số lượng việc làm bị mất đi trong tháng 8 ít hơn. Điều này cho thấy rằng mặc dù tăng trưởng đã chậm lại, các doanh nghiệp vẫn không có xu hướng sa thải hàng loạt, phản ánh rằng nền kinh tế chưa rơi vào suy thoái nghiêm trọng, và các doanh nghiệp vẫn tìm cách giữ chân lao động.

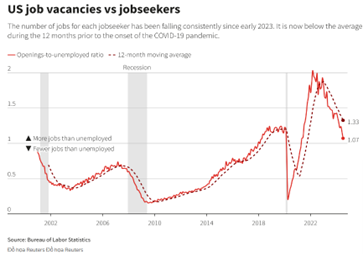

Thị trường lao động có suy yếu, nhưng vẫn mạnh. Nhu cầu lao động tiếp tục vượt xa nguồn cung lao động. Số lượng việc làm cho người lao động thấp hơn trung bình 12 tháng nhưng vẫn ở mức 1.07, nghĩa là nhiều việc làm hơn thất nghiệp.

Một quan điểm khác về sự chậm lại của thị trường lao động là hiệu ứng “bullwhip” – một sự trả giá cho giai đoạn tăng trưởng việc làm cực mạnh trước đó. Các công ty điều chỉnh việc làm xuống mức mong muốn dần do nhu cầu về lực lượng lao động khác nhau giữa các ngành và công ty. Điều này được hỗ trợ bởi sự chậm lại trong tuyển dụng chứ không phải do số lượng nhân viên bị sa thải tăng lên. Xu hướng này cũng phù hợp với chiến lược của Fed, nhằm tránh nguy cơ lạm phát bùng phát mà vẫn giữ được đà phát triển bền vững của thị trường lao động và nền kinh tế.

Với

việc thị trường việc làm tiếp tục hạ nhiệt và niềm tin rằng lạm phát hiện đang

giảm trở lại mức mục tiêu 2% của ngân hàng trung ương, điều này càng củng cố

thêm niềm tin Fed sẽ hạ lãi suất vào cuộc họp sắp tới.

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Diễn biến tỷ giá USD/VND 9 tháng đầu năm 2025

11/09/25

Chính sách tiền tệ khi lãi suất chạm đáy

05/07/25

Hiểu về lãi suất liên ngân hàng

01/07/25

Thông tư 02: Chính sách "giải cứu" thị trường TPDN

17/04/25

Tại sao $TRUMP Coin khiến cả giới Crypto rúng động

29/01/25

Ý nghĩa của dòng vốn hóa toàn cầu

31/12/24

Tốc độ lưu thông tiền tệ là gì trong nền kinh tế

26/11/24

Fed sắp giảm lãi suất vì thị trường lao động hạ nhiệt?

01/10/24

Diễn biến tỷ giá USD/VND 9 tháng đầu năm 2025

11/09/25

One Big Beautiful Bill của Donald Trump là gì?

23/07/25

Phân tích Mỹ và rủi ro suy thoái trong năm 2025

17/07/25

Trung Quốc kiểm soát đất hiếm ra sao

15/07/25

Thỏa ước Plaza (kỳ 1): Nhật Bản từng giàu có như thế nào

13/07/25

Taxi Hàng Không – Tương lai ngành dịch vụ vận tải

09/07/25

Chính sách tiền tệ khi lãi suất chạm đáy

05/07/25

Hiểu về lãi suất liên ngân hàng

01/07/25