Điểm nhấn chính:

- Hiện nay, đã có hơn 20 ngân hàng thương mại Việt Nam triển khai Basel II, một số ngân hàng đã tiên phong áp dụng Basel III để nâng cao quản trị rủi ro và tăng cường vốn.

- Tuy nhiên, các ngân hàng Việt Nam vẫn còn đối diện với nhiều thách thức trong việc áp dụng Hiệp ước Basel, chủ yếu đến từ khó khăn về vốn và chi phí triển khai.

Áp dụng Hiệp ước Basel tại Việt Nam

Hệ thống ngân hàng Việt Nam đã trải qua nhiều giai đoạn phát triển và cải cách để trở nên mạnh mẽ và ổn định hơn. Tại Việt Nam, việc triển khai áp dụng các tiêu chuẩn của Basel bước đầu đã được thực hiện từ năm 2005 khi Ngân hàng Nhà nước (NHNN) ban hành quyết định 457/2005/QĐ-NHNN dựa trên một số tiêu chuẩn của Basel I. Trong xu thế hội nhập kinh tế quốc tế với nhiều cơ hội và thách thức, các ngân hàng Việt Nam cần phải nâng cao năng lực quản trị rủi ro, tuân thủ các chuẩn mực do Basel ban hành, nhằm tăng khả năng cạnh tranh với các ngân hàng trong khu vực, thu hút sự quan tâm của các nhà đầu tư nước ngoài.

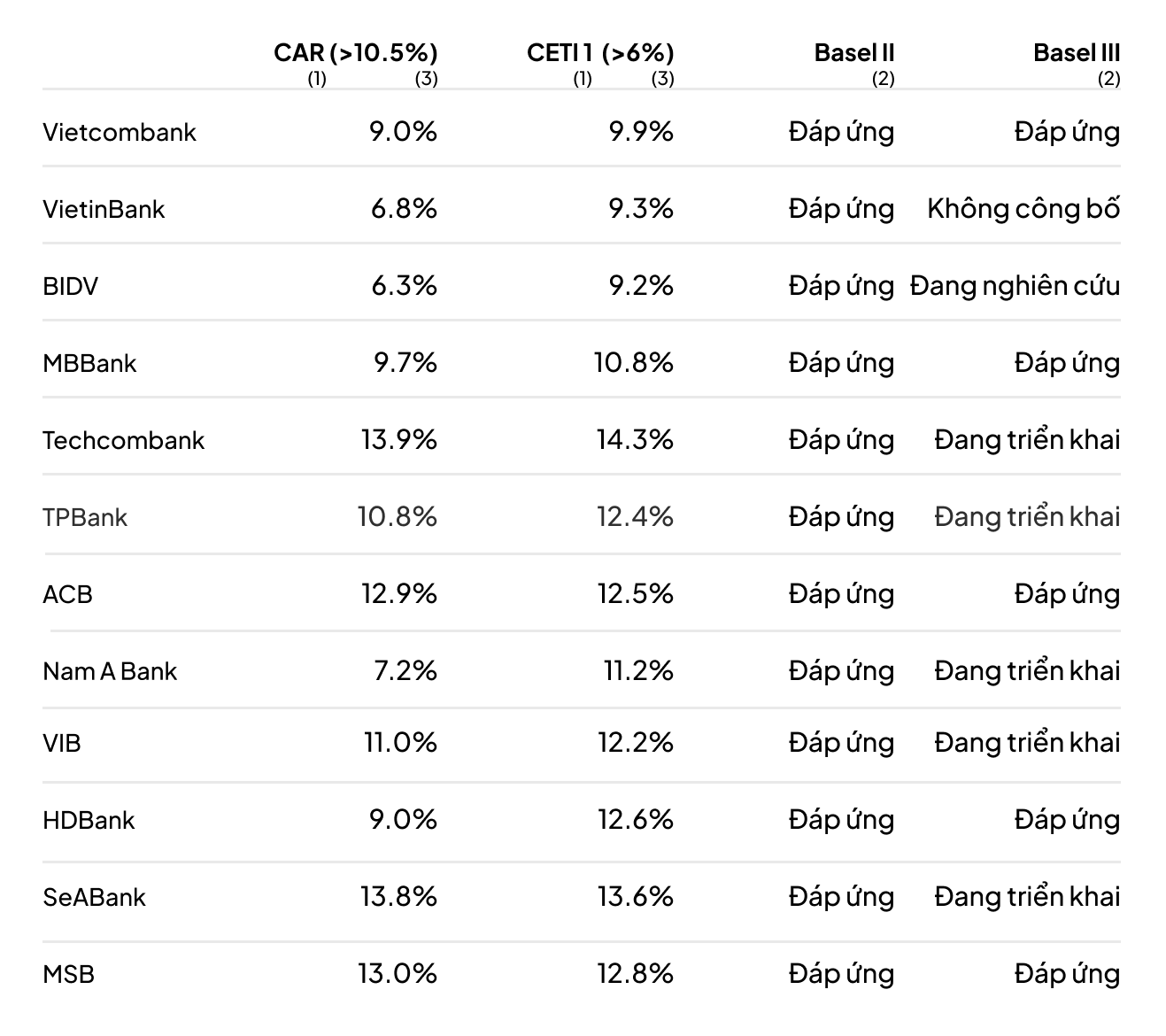

Hiện tại đã có trên 20 NHTM triển khai Basel II theo yêu cầu của NHNN tại Thông tư số 41/2016/TT-NHNN về quy định Tỷ lệ an toàn vốn (CAR) đối với ngân hàng, chi nhánh ngân hàng nước ngoài.

(1) Số liệu được lấy từ công bố thông tin tỷ lệ an toàn vốn theo Thông tư 41/2016/TT-NHNN của các ngân hàng cho thời điểm 31/12/2023; (2) Thông tin được lấy từ tapchitaichinh.vn và tapchinganhang.gov.vn và do các ngân hàng tự công bố; (3) Tiêu chuẩn theo Basel III; (4) số liệu đến tháng 30/06/2023

Nguồn: Tititada tổng hợp

Hồi tháng 11/2019, VIB là ngân hàng đầu tiên công bố hoàn tất 3 trụ cột của Basel II, và lần lượt theo sau là các ngân hàng như Vietcombank, VPBank, TPBank và MSB… Các ngân hàng này sau đó cũng đã tiếp tục triển khai Basel III. Nổi bật nhất là VIB đã triển khai áp dụng các tiêu chuẩn về quản trị rủi ro và thanh khoản theo chuẩn mực Basel III từ năm 2020. Tháng 9/2022, Tổ chức xếp hạng Moody’s Investors Service (Moody’s) đã nâng xếp hạng của 12 ngân hàng Việt Nam, trong đó đều là những cái tên tiên phong trong quản trị rủi ro tại thị trường Việt Nam, từ đó củng cố và nâng cao chất lượng và năng lực của nhiều ngân hàng Việt Nam trên thị trường quốc tế.

Thực tế, khung pháp lý của Việt Nam mới chỉ khuyến khích Basel II, vì Basel III có những yêu cầu cao hơn và khắt khe hơn. Cụ thể, Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025 định hướng năm 2030 nêu rõ, đến năm 2020 các NHTM cơ bản có mức vốn tự có theo chuẩn mực Basel II. Đến 2025, tất cả NHTM áp dụng Basel II theo phương pháp tiêu chuẩn, triển khai thí điểm Basel II theo phương pháp nâng cao. Hơn nữa, NHNN cũng đặt ra mục tiêu cụ thể theo đề án “Cơ cấu lại hệ thống các tổ chức tín dụng (TCTD) gắn với xử lý nợ xấu giai đoạn 2021 - 2025”, trong đó yêu cầu ngành ngân hàng phấn đấu đến năm 2023, tỷ lệ CAR của các NHTM đạt tối thiểu 10 - 11%; đến năm 2025, đạt tối thiểu 11 - 12%. Cả ngành phấn đấu đến cuối năm 2025, tỷ lệ nợ xấu nội bảng của hệ thống các TCTD, nợ xấu đã bán cho Công ty TNHH MTV quản lý tài sản của các TCTD Việt Nam (VAMC) chưa được xử lý, thu hồi và nợ tiềm ẩn trở thành nợ xấu, ở mức dưới 3% (không bao gồm các NHTM yếu kém).

Nâng cao vị thế với Basel III

Basel III là chuẩn mực quản trị rủi ro đang được nhiều ngân hàng Việt Nam hướng đến, giúp các ngân hàng nâng cao năng lực vốn, kiểm tra sức chịu đựng của ngân hàng trong những tình huống xấu nhất và quản lý rủi ro thanh khoản. Chẳng hạn như: Basel III quy định rõ Vốn cấp 1 (Tier 1 Capital) bao gồm Vốn chủ sở hữu (VCSH) chung cấp 1 (CET1) và Vốn bổ sung cấp 1 (AT 1). Bên cạnh đó, Basel III nâng cao tiêu chuẩn về các tỷ lệ như tỷ lệ VCSH chung cấp 1 (CET1) tối thiểu phải đạt 4.5%; Vốn cấp 1 tối thiểu phải đạt 6.0%; Tỷ lệ an toàn vốn (CAR) tối thiểu phải đạt 8%. Ngoài ra, Basel III giới thiệu thêm về hai bộ đệm: Bộ đệm bảo toàn vốn (CCoB - Capital Conversion Buffer) và Bộ đệm phản chu kỳ (CCyB - Countercyclical Capital Buffer). Bộ đệm CCoB yêu cầu các ngân hàng nắm giữ VCSH chung cấp 1 trên mức tối thiểu 4.5% thêm 0-2.5%. Bộ đệm CCyB cũng dao động từ 0-2.5% tùy thuộc theo quy định và áp dụng của các quốc gia.

Hiện nay chưa có bất kì quy định nào bắt buộc phải áp dụng toàn bộ tiêu chuẩn này cho các ngân hàng Việt Nam. Tuy nhiên, một số ngân hàng đã tiên phong trong việc triển khai Basel III. Chẳng hạn như VIB đã triển khai áp dụng các chỉ số quản trị rủi ro theo chuẩn mực Basel III từ năm 2020. Giữa tháng 6/2021, HDBank cũng thông báo đã tiên phong triển khai việc nâng cấp áp dụng tiêu chuẩn Basel II lên Basel III. Vào cuối năm 2021, TPBank và MSB cũng tuyên bố hoàn thành các yêu cầu của Basel III.

Cụ thể, MSB có tỷ lệ vốn chung cấp 1 (CET1) đạt 12.9%, con số này là 9.0% đối với HDBank, đều vượt qua mức tối thiểu 6% của Basel III. Tuy nhiên, đối với MSB, ngân hàng này vẫn áp dụng phương pháp xếp hạng nội bộ theo Basel II cho rủi ro tín dụng khi tỷ lệ vốn chủ sở hữu hữu hình trên tài sản có trọng số rủi ro đã điều chỉnh (RWA) ở mức 8.2%, đáp ứng tiêu chuẩn của Basel III là 7%. Đối với HDBank, tỷ lệ này chỉ đạt mức 5.9%, không thoả điều kiện của Basel III. Vấn đề tỷ lệ tài sản có rủi ro tín dụng ở Việt Nam là rất phổ biến vì ngân hàng Việt Nam thường có tỷ lệ lớn các khoản vay liên quan đến bất động sản, từ các dự án xây dựng lớn đến các khoản vay mua nhà cá nhân. Đây là một lĩnh vực rủi ro cao do biến động giá cả và tính thanh khoản thấp trong các năm gần đây, làm tăng mức độ rủi ro tín dụng của các ngân hàng.

Một trong những mục tiêu lớn của ngành Ngân hàng Việt Nam là có ít nhất từ 2 - 3 NHTM nằm trong top 100 ngân hàng lớn mạnh nhất trong khu vực châu Á; hoàn thành việc niêm yết cổ phiếu của các NHTM cổ phần trên thị trường chứng khoán Việt Nam và phấn đấu có 1 - 2 ngân hàng niêm yết cổ phiếu trên thị trường chứng khoán quốc tế, trong Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030.

Thách thức của Hiệp ước Basel đối với Việt Nam

Việc áp dụng Hiệp ước Basel, đặc biệt là Basel III, tại Việt Nam còn gặp nhiều thách thức quan trọng, bao gồm:

Thách thức về nguồn vốn: Để tuân thủ Basel III, các ngân hàng phải duy trì tỷ lệ an toàn vốn cao hơn và phải có đủ vốn dự trữ cho các điều kiện thị trường bình thường và bất thường. Basel III yêu cầu các ngân hàng phải duy trì tỷ lệ vốn tối thiểu là 8%, cộng thêm các lớp vốn đệm như vốn dự phòng bảo toàn (2.5%) và vốn ngược chu kỳ (0-2.5%). Điều này đặc biệt khó khăn đối với các ngân hàng không có tiềm lực tài chính mạnh. Hiện nay, vẫn còn rất nhiều ngân hàng Việt Nam duy trì dự phòng rủi ro cho vay ở mức rất thấp và chủ yếu đến từ các ngân hàng có vốn hoá nhỏ như Ngân hàng TMCP Bắc Á (BAB) với 1.3% (6/2024) và Ngân hàng TMCP Việt Nam Thương Tín (VBB) với 1.1% (6/2024).

Cân bằng giữa an toàn và lợi nhuận: Basel III yêu cầu các ngân hàng phải duy trì tỷ lệ an toàn vốn cao hơn, như vậy, thay vì chia lợi nhuận cho cổ đông dưới dạng cổ tức hoặc đầu tư vào các hoạt động sinh lợi khác, các ngân hàng phải sử dụng một phần lợi nhuận để tăng cường vốn tự có. Đồng thời, cũng phải trích lập dự phòng rủi ro tín dụng một cách nghiêm ngặt hơn, nhằm mục đích bù đắp cho các khoản nợ xấu hoặc không thu hồi được. Những điều này sẽ ảnh hưởng trực tiếp đến lợi nhuận ngắn hạn của các ngân hàng. Ví dụ, năm 2015, tỷ lệ CET1 của Deutsche Bank chỉ đạt 11.1%, thấp hơn mức 12% mà khung tiêu chí của Basel III đặt ra đối với các ngân hàng có tầm ảnh hưởng hệ thống mang tính toàn cầu (Globally Systemically Important Banks hoặc G-SIBs). Cụ thể, 12% yêu cầu đối với Deutsche Bank bao gồm 4.5% tối thiểu + 2.5% bộ đệm CCoB + 2.5% bộ đệm CCyB + 2.5% vốn CET1 thêm đối với ngân hàng loại G-SIBs. Để cải thiện tình trạng này, Deutsche Bank đã giữ lại phần lớn lợi nhuận trong giai đoạn 3 năm sau đó. Năm 2015, Deutsche Bank công bố chỉ chi trả cổ tức 0.19 EUR/cổ phiếu, thấp hơn nhiều so với mức 0.75 EUR/cổ phiếu của năm trước, và năm 2016 không chi trả cổ tức, do đó tình hình CET1 2017 của Deutsche Bank được cải thiện đạt mức 13.2%.

Phân loại tài sản theo tiêu chuẩn Basel: Việc phân loại tài sản vốn vào Tier 1 hay Tier 2 là một yếu tố quan trọng nhằm đảm bảo rằng các ngân hàng duy trì đủ vốn để hấp thụ các tổn thất và tiếp tục hoạt động an toàn. Tuy nhiên, việc này cũng gặp nhiều thách thức và có thể khiến một số công cụ nợ hoặc tài sản vốn khác không đủ điều kiện để được tính vào các tier này, làm ảnh hưởng đến khả năng củng cố vốn tối thiểu an toàn của ngân hàng. Đối với vốn Tier 1, nguồn vốn phải có khả năng hấp thụ tổn thất ngay lập tức, không có thời hạn đáo hạn, và không có bảo đảm về việc trả lãi hoặc vốn. Đối với vốn Tier 2, nguồn vốn có thời hạn đáo hạn ít nhất là 5 năm, có khả năng hấp thụ tổn thất nhưng không mạnh như Tier 1, thường bao gồm các khoản nợ thứ cấp và dự phòng chung. Tại Việt Nam, nhiều ngân hàng vẫn phụ thuộc lớn vào các công cụ nợ ngắn hạn hoặc có tính linh hoạt cao, nhưng không phù hợp với yêu cầu khắt khe về tính chất của vốn Tier 1 theo tiêu chuẩn Basel. Hơn nữa, còn đối mặt với rủi ro nợ xấu, tín dụng không lành mạnh, cũng như việc huy động các nguồn vốn dài hạn vẫn gặp khó khăn do thiếu các nhà đầu tư lớn hoặc các sản phẩm tài chính phù hợp.

Thiếu trung tâm dữ liệu ngân hàng: Để áp dụng thành công các tiêu chuẩn Basel III, hệ thống ngân hàng cần có dữ liệu chính xác và được cập nhật thường xuyên. Hiện nay, nhiều ngân hàng tại Việt Nam chủ yếu quản lý dữ liệu trên hệ thống ngân hàng lõi (Core Banking) và các file Excel, chưa có một kho dữ liệu hợp nhất đáp ứng yêu cầu của Basel. Việc đầu tư vào hệ thống công nghệ thông tin và quản lý dữ liệu đòi hỏi nguồn lực tài chính lớn, chỉ các ngân hàng lớn mới có đủ khả năng tài chính để theo đuổi. Các ngân hàng ở châu Âu đã chi hàng chục triệu USD để thực thi Basel III, cho thấy mức độ tốn kém của việc này. Tại Việt Nam, các ngân hàng với vốn hoá từ trung bình đến nhỏ khó có thể đáp ứng được các yêu cầu này như Ngân hàng TMCP Sài Gòn Công thương (SGB) với vốn hóa chỉ khoảng 4,438 tỷ VND hay Ngân hàng TMCP Bản Việt (BVB) với vốn hóa chỉ khoảng 6,125 tỷ VND. Do vậy mà Basel III đòi hỏi sự hỗ trợ từ phía chính phủ và các cơ quan quản lý để tạo điều kiện thuận lợi cho việc triển khai.

Thiếu cơ sở xếp hạng tín dụng thống nhất: NHNN chưa đưa ra một hệ thống quy chuẩn cho việc xếp hạng tín dụng, dẫn đến việc các ngân hàng tự xây dựng hệ thống xếp hạng riêng, gây ra những bất cập trong việc so sánh và đánh giá rủi ro tín dụng.

Nguồn nhân lực và giám sát: Để áp dụng thành công Basel III, cần có nguồn nhân lực chất lượng cao, được đào tạo bài bản về quản lý rủi ro và giám sát ngân hàng. Tuy nhiên, năng lực giám sát và quản trị ngân hàng tại Việt Nam vẫn còn nhiều hạn chế, chưa đáp ứng được yêu cầu của Basel III

Việc triển khai Hiệp ước Basel của các nước trong khu vực

1. Singapore

Singapore đã triển khai các quy định Basel III với một cách tiếp cận nhanh chóng và toàn diện. Ngân hàng Trung ương Singapore (MAS) đã ban hành các sửa đổi đối với yêu cầu vốn dựa trên rủi ro cho các ngân hàng từ năm 2011. MAS yêu cầu các ngân hàng tại Singapore phải tuân thủ các yêu cầu tối thiểu về vốn từ ngày 1 tháng 1 năm 2013, sớm hơn hai năm so với khuyến nghị của Ủy ban Basel về Giám sát Ngân hàng (BCBS). Tỷ lệ vốn CET1 (Common Equity Tier 1) của đa số các ngân hàng tại Singapore đạt 14.6% vào năm 2023, cao hơn nhiều so với mức tối thiểu yêu cầu của BCBS. Tỷ lệ CAR tổng thể của hầu hết các ngân hàng tại Singapore đạt trên 17.6% tính đến năm 2023. Ngoài ra, các ngân hàng tại Singapore cũng giữ tỷ lệ bảo đảm thanh khoản (LCR - Liquidity Coverage Ratio) ở mức 130%, cao hơn so với mức 100%. Bên cạnh đó, tỷ lệ cho vay ổn định ròng (NSFR - Net Stable Funding Ratio) ở mức 115%.

2. Philippines

Ngân hàng Trung ương Philippines (BSP) đã nhanh chóng yêu cầu các ngân hàng triển khai Basel III từ tháng 1 năm 2014, vượt qua khuyến nghị về lịch trình của BCBS. BSP yêu cầu các ngân hàng phải có tỷ lệ CET1 tối thiểu là 4.5%, Vốn cấp 1 là 6.0% và tỷ lệ CAR tổng thể là 8%. Ngoài ra, còn có một bộ đệm bảo tồn vốn 2.5% sẽ được áp dụng, nâng tỷ lệ CET1 và Vốn cấp 1 lần lượt lên 7% và 8.5% khi tính chung bộ đệm này. Rút ra kinh nghiệm từ khủng hoảng tài chính Châu Á, BSP cũng đưa ra các yêu cầu đặc biệt về định nghĩa vốn cấp 2 và yêu cầu các ngân hàng phải loại bỏ các khoản đầu tư vào các thực thể phi tài chính từ tỷ lệ CET1 của mình để giảm thiểu rủi ro hệ thống

3. Trung Quốc

Trung

Quốc đã vượt xa khuôn khổ Basel III, áp đặt các quy định nghiêm ngặt hơn cho

các ngân hàng nắm giữ trên 200 tỷ Nhân dân tệ (29.5 tỷ USD) tài sản để chuẩn bị tích cực

cho các cú sốc nghiêm trọng hơn những gì Basel III dự đoán. Ngoài những quy định

cơ bản của Basel III, cơ quan quản lý còn đưa ra tham số tổn thất khi vỡ nợ

(LGD) là 45% cho nợ không có bảo đảm cấp cao và các loại nghĩa vụ tương đương đối

với sáu ngân hàng lớn nhất ở Trung Quốc. Tỷ lệ bao phủ thanh khoản (LCR) tại

các ngân hàng này cũng là cao nhất trong khu vực Châu Á, cao nhất đạt 437.7%,

vượt ngưỡng 100% của Basel gấp hơn 4 lần.

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 2)

27/01/26

SMEs tại Việt Nam: Khó khăn và chật vật (Phần 1)

26/01/26

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Hoán đổi nợ thành cổ phần và trường hợp tại Việt Nam

02/07/25

Tất tần tật về Trung Nam Group

25/06/25

Báo cáo ngành Chứng khoán

12/06/25

Backlog & Hiệu quả vận hành

26/05/25

Báo cáo phân tích lần đầu VPB

15/05/25

Luật hoá nghị quyết 42 – Tăng tốc xử lý nợ xấu

11/07/25

Báo cáo ngành Chứng khoán

12/06/25

Báo cáo phân tích lần đầu VPB

15/05/25

Thị trường bancassurance tại Việt Nam

21/04/25

Tình hình ngành cảng biển Việt Nam

21/04/25

Báo cáo phân tích lần đầu HPG

15/04/25

Báo cáo phân tích lần đầu PC1

03/04/25

Báo cáo phân tích lần đầu MWG

06/03/25