Điểm nhấn chính

- Nhà quản lý danh mục phải luôn đưa ra khuyến nghị dựa khả năng chấp nhận rủi ro và mức sẵn lòng chấp nhận rủi ro và luôn tôn trọng ý kiến khách hàng.

- Nhà quản lý danh mục cần có chiến lược đa dạng hóa danh mục đầu tư để quản lý danh mục đầu tư hiệu quả và hạn chế rui ro

- Các nhà quản lý danh mục đầu tư phải có sự nhất quán về quyết định đầu tư và không được thiên lệch hành vi.

Quy trình từ hành động đến quyết định đầu tư

Bản tuyên bố điều khoản đầu tư (Investment Policy Statement – IPS)

Đây là bước khởi đầu của qui trình quản lý danh mục đầu tư hiệu quả là giúp nhà đầu tư hiểu được tình hình tài chính, mức lợi nhuận mong muốn, khoảng thời gian đầu tư (investment horizon) và khẩu vị rủi ro (risk appetite) của khách hàng để lên chiến lược đầu tư. Nếu một nhà quản lý danh mục đầu tư không hiểu rõ hoàn cảnh và yêu cầu của khách hàng thì khó có thể đạt được kết quả hay là sự thành công trong ngành. Nhà quản lý danh mục đầu tư thành công là việc họ giúp cho khách hàng đạt được các mục tiêu đầu tư quan trọng của mình bằng cách sử dụng các phương tiện mà họ cảm thấy thoải mái (về mức độ rủi ro phải đối mặt và các mối quan tâm khác). Về cơ bản, bản tuyên bố điều khoản đầu tư giúp truyền đạt thông tin của khách hàng và từ đó lên kế hoạch để đạt được thành công trong đầu tư.

Bản tuyên bố điều khoản đầu tư thường được xây dựng sau cuộc thảo luận tìm hiểu khách hàng. Cuộc thảo luận này bao gồm việc sử dụng bảng câu hỏi (questionnaire) được thiết kế để trình bày rõ khả năng chấp nhận rủi ro của khách hàng cũng như những mong muốn và kỳ vọng ở họ. Trong trường hợp khách hàng tổ chức, việc tìm hiểu thực tế trước khi lên kế hoạch đầu tư đó là xem xét và đánh giá cấu trúc tài sản và nợ, xác định nhu cầu thanh khoản và một loạt các cân nhắc về thuế, pháp lý và các vấn đề khác.

Các tiêu chí trong bản tuyên bố điều khoản đầu tư

Phần giới thiệu (Introduction): Mô tả về điều kiện, hoàn cảnh và mục tiêu đầu tư của nhà đầu tư.

Tuyên bố về mục đích (Statement of Purpose): Mô tả mục đích đầu tư.

Tuyên bố về nghĩa vụ và trách nhiệm (Statement of Duties and Responsibilities): Phần này nêu chi tiết các nhiệm vụ và trách nhiệm của khách hàng và người quản lý danh mục đầu tư.

Thủ tục tiến hành (Procedure): Phần này giải thích các bước cần thực hiện để duy trì bản tuyên bố điều khoản đầu tư hiện hành và các quy trình cần tuân theo để ứng phó với các tình huống bất ngờ khác nhau.

Mục tiêu đầu tư (Investment Objectives): Phần này giải thích mục tiêu của khách hàng khi đầu tư.

Hạn chế đầu tư (Investment Constraints): Phần này trình bày các yếu tố hạn chế khách hàng trong việc tìm cách đạt được mục tiêu đầu tư.

Hướng dẫn đầu tư (Investment Guidelines): Phần này cung cấp thông tin về cách thực hiện chính sách. Ví dụ như việc sử dụng đòn bẩy và các công cụ phái sinh hoặc các loại tài sản cụ thể được loại trừ khỏi đầu tư, nếu có.

Đánh giá và xem xét (Evaluation and Review): Phần này cung cấp hướng dẫn về việc thu thập phản hồi về kết quả đầu tư.

Phụ lục (Apprendice): Các phương pháp đầu tư như phân bổ tài sản chiến lược (Strategic Asset Allocation – SAA) hay chính sách tái cân bằng danh mục (Rebalance Policy). Nhiều nhà đầu tư sử dụng phương pháp phân bổ tài sản chiến lược hay còn được gọi là danh mục chính sách. Đây là cách phân bổ cơ bản của tài sản trong danh mục đầu tư cho các loại tài sản theo mục tiêu đầu tư của nhà đầu tư và chính sách của nhà đầu tư đối với việc tái cân bằng trọng số của loại tài sản. Phương pháp phân bổ tài sản chiến lược này có bao gồm tuyên bố về chính sách liên quan đến phòng ngừa rủi ro như rủi ro ngoại tệ và rủi ro lãi suất.

Xác định mục tiêu lợi nhuận và mục

tiêu rủi ro và cách phát triển cho khách hàng

Xác định mục tiêu lợi nhuận và mục

tiêu rủi ro và cách phát triển cho khách hàng

Mục tiêu lợi nhuận của danh mục được xác định dựa trên tỷ suất lợi nhuận mục tiêu của nhà đầu tư và mục tiêu rủi ro của danh mục. Có 2 cách thể hiện mục tiêu lợi nhuận:

- Mục tiêu lợi nhuận tuyệt đối (Absolute return objective): Nhà quản lý danh mục đầu tư sẽ xác định mục tiêu lợi nhuận ngay từ đầu trong khi làm thủ tục tìm hiểu thông tin của khách hàng qua bản điều khoản đầu tư. Ví dụ nhà quản lý danh mục sẽ cam kết tỷ suất lợi nhuận tối thiểu 8%/năm

- Mục tiêu lợi nhuận tương đối (Relative return objective): Nhà quản lý danh mục đầu tư sẽ xác định mục tiêu lợi nhuận dựa trên một chỉ số tham chiếu (benchmark) theo tiêu chuẩn đánh giá chung. Ví dụ nhà quản lý danh mục sẽ cam kết tỷ suất lợi nhuận sẽ vượt trên 5% so với lợi nhuận của VNIndex.

Mục tiêu rủi ro là các thông số kỹ thuật cho rủi ro danh mục đầu tư phản ánh khả năng chấp nhận rủi ro của khách hàng. Có 2 cách thể hiện mục tiêu rủi ro:

- Mục tiêu rủi ro tuyệt đối (Absolute risk objective): Đây là mức mong muốn không bị lỗ vốn hoặc không bị mất nhiều hơn một tỷ lệ vốn nhất định khoảng thời gian 12 tháng. Điều cần lưu ý là mục tiêu này không liên quan đến kết quả hoạt động của thị trường đầu tư, dù tốt hay xấu, và mang tính tuyệt đối và độc lập. Bên cạnh đó, khi nhà quản lý danh mục khi đầu tư vào tài sản rủi ro thì bản báo cáo đến nhà đầu tư đó có thể được trình bày lại dưới dạng báo cáo xác suất để có tính ứng dụng cao hơn. Ví dụ: Xác suất 95% rằng danh mục đầu tư sẽ không mất quá 4% trong khoảng thời gian 12 tháng đầu tư. Các thước đo rủi ro tuyệt đối bao gồm phương sai (variance) hoặc độ lệch chuẩn (standard deviation) của lợi nhuận.

- Mục tiêu rủi ro tương đối (Relative risk objective): Tương tự như mục tiêu lợi nhuận tương đối thì mục tiêu rủi ro tương đối cũng dựa trên một chỉ số tham chiếu để xác định mục tiêu rủi ro. Một số khách hàng có thể phương pháp mục tiêu rủi ro tương đối. Ví dụ: đầu tư vào những cổ phiếu có vốn hóa lớn và tính thanh khoản cao sẽ được so sánh với chỉ số VN30, đối với các khoản đầu tư có đặc điểm giống tiền mặt, điểm tham chiếu có thể là lãi suất như lãi suất tín phiếu kho bạc.

Trong thực tế, các mục tiêu rủi ro như vậy được sử dụng trong các tình huống trong đó toàn bộ hoạt động quản lý tài sản thay mặt cho khách hàng được chia thành các nhiệm vụ từng phần.

Xác định mức sẵn lòng và khả năng chấp nhận rủi ro của nhà đầu tư

Dưới đây là bảng để các nhà quản lý danh mục ra quyết định đầu tư phù hợp với nhà đầu tư:

| Khả năng chấp nhận rủi ro | |||

| Thấp | Cao | ||

| Mức sẵn lòng chấp nhận rủi ro | Thấp | Mức chấp nhận rủi ro thấp | Mức chấp nhận rủi ro thấp |

| Cao | Mức chấp nhận rủi ro thấp | Mức chấp nhận rủi ro cao |

|

Nhà quản lý danh mục phải luôn đưa ra khuyến nghị dựa trên mức thấp hơn giữa khả năng chấp nhận rủi ro và mức sẵn lòng chấp nhận rủi ro và luôn tôn trọng ý kiến khách hàng.

Mô tả cách thức các cân nhắc về ESG có thể được đưa vào kế hoạch xây dựng danh mục đầu tư.

Phần này của bản tuyên bố điều khoản đầu phải đề cập đến bất kỳ khía cạnh nào khác trong hoàn cảnh của khách hàng, bao gồm cả niềm tin và giá trị, có thể có tác động đáng kể đến thành phần danh mục đầu tư. Khách hàng có thể có những cân nhắc bắt nguồn từ đức tin hoặc giá trị đạo đức của mình và điều này có thể hạn chế các lựa chọn đầu tư. Ví dụ: một nhà đầu tư muốn tuân thủ Shari'a (luật Hồi giáo) sẽ tránh đầu tư vào các hoạt động kinh doanh và công cụ tài chính không phù hợp với Shari'a, chẳng hạn như sòng bạc và trái phiếu, vì Shari'a cấm đánh bạc và cho vay tiền lãi. Có 6 phương pháp đầu tư ESG:

1. Sàng lọc tiêu cực: Loại trừ các công ty hoặc lĩnh vực dựa trên hoạt động kinh doanh hoặc các vấn đề về môi trường hoặc xã hội.

2. Sàng lọc tích cực: Bao gồm các ngành hoặc công ty dựa trên tiêu chí ESG cụ thể, điển hình là hiệu suất ESG so với các công ty cùng ngành.

3. Tích hợp ESG: Xem xét có hệ thống các yếu tố ESG quan trọng trong phân bổ tài sản, lựa chọn chứng khoán và quyết định xây dựng danh mục đầu tư.

4. Đầu tư theo chủ đề: Đầu tư vào các chủ đề hoặc tài sản liên quan đến yếu tố ESG.

5. Sự tham gia/quyền sở hữu tích cực: Sử dụng quyền lực của cổ đông để tác động đến hành vi của công ty nhằm đạt được các mục tiêu ESG mục tiêu cùng với lợi nhuận tài chính

6. Đầu tư tác động: Các khoản đầu tư được thực hiện với mục đích tạo ra tác động tích cực, có thể đo lường được về mặt xã hội và môi trường bên cạnh lợi nhuận tài chính.

Quyết định đầu tư

Các nhà quản lý danh mục đầu tư phải có sự nhất quán về quyết định đầu tư và không được thiên lệch hành vi. Điều này đòi hỏi họ phải tuân thủ một chiến lược đầu tư rõ ràng, dựa trên các phân tích sâu sắc và số liệu thực tế, thay vì dựa trên cảm tính hay dự đoán chủ quan. Sự nhất quán này là yếu tố quan trọng trong việc đảm bảo rằng các quyết định được đưa ra đều có cơ sở vững chắc, giúp tối ưu hóa lợi nhuận và giảm thiểu rủi ro.

Một trong những nguyên tắc cốt lõi mà các nhà quản lý danh mục đầu tư cần phải tuân thủ là việc thiết lập mô hình tài chính và duy trì một chiến lược đầu tư dài hạn. Chiến lược này phải được xây dựng dựa trên các mục tiêu cụ thể, như tăng trưởng vốn, bảo toàn vốn, hoặc tạo ra thu nhập thụ động. Đồng thời, chiến lược này cũng cần linh hoạt để có thể điều chỉnh theo những thay đổi của thị trường theo tình hình kinh tế vĩ mô. Quy trình này thường bao gồm việc đánh giá các yếu tố như tăng trưởng GDP, lãi suất, lạm phát, sức khỏe tài chính và tiềm năng tăng trưởng của các công ty.

Ngoài ra, các nhà quản lý danh mục đầu tư cần phải luôn cảnh giác với các hành vi thiên lệch tâm lý khi đưa ra quyết định. Những hành vi này có thể dẫn đến các quyết định sai lầm, gây tổn thất cho danh mục đầu tư. Để tránh điều này, việc áp dụng các phương pháp quản lý rủi ro như đa dạng hóa danh mục đầu tư, sử dụng các công cụ phòng ngừa rủi ro (hedging), và duy trì một tỷ lệ hợp lý giữa các loại tài sản là rất quan trọng.

Việc đa dạng hóa danh mục đầu tư là một chiến lược quan trọng giúp quản lý danh mục đầu tư hiệu quả, giảm thiểu rủi ro và tăng cường cơ hội sinh lợi. Bằng cách đầu tư vào nhiều loại tài sản khác nhau, từ cổ phiếu, trái phiếu, bất động sản đến các công cụ tài chính phái sinh, các nhà quản lý có thể giảm thiểu rủi ro do sự biến động của một loại tài sản cụ thể. Hơn nữa, đa dạng hóa danh mục đầu tư còn giúp tăng cường khả năng phục hồi của danh mục đầu tư trước những cú sốc kinh tế và tài chính.

Bước cuối cùng trong quản lý danh mục đầu tư hiệu quả là cần phải liên tục cập nhật và đánh giá lại chiến lược phòng thủ với những biến động của thị trường. Thế giới tài chính luôn thay đổi nhanh chóng và việc không kịp thời điều chỉnh chiến lược có thể dẫn đến những tổn thất đáng kể. Do đó, việc theo dõi sát sao các thông tin thị trường, tham gia các khóa đào tạo và hội thảo chuyên môn, cũng như duy trì một mạng lưới liên lạc rộng rãi với các chuyên gia trong ngành là điều cần thiết.

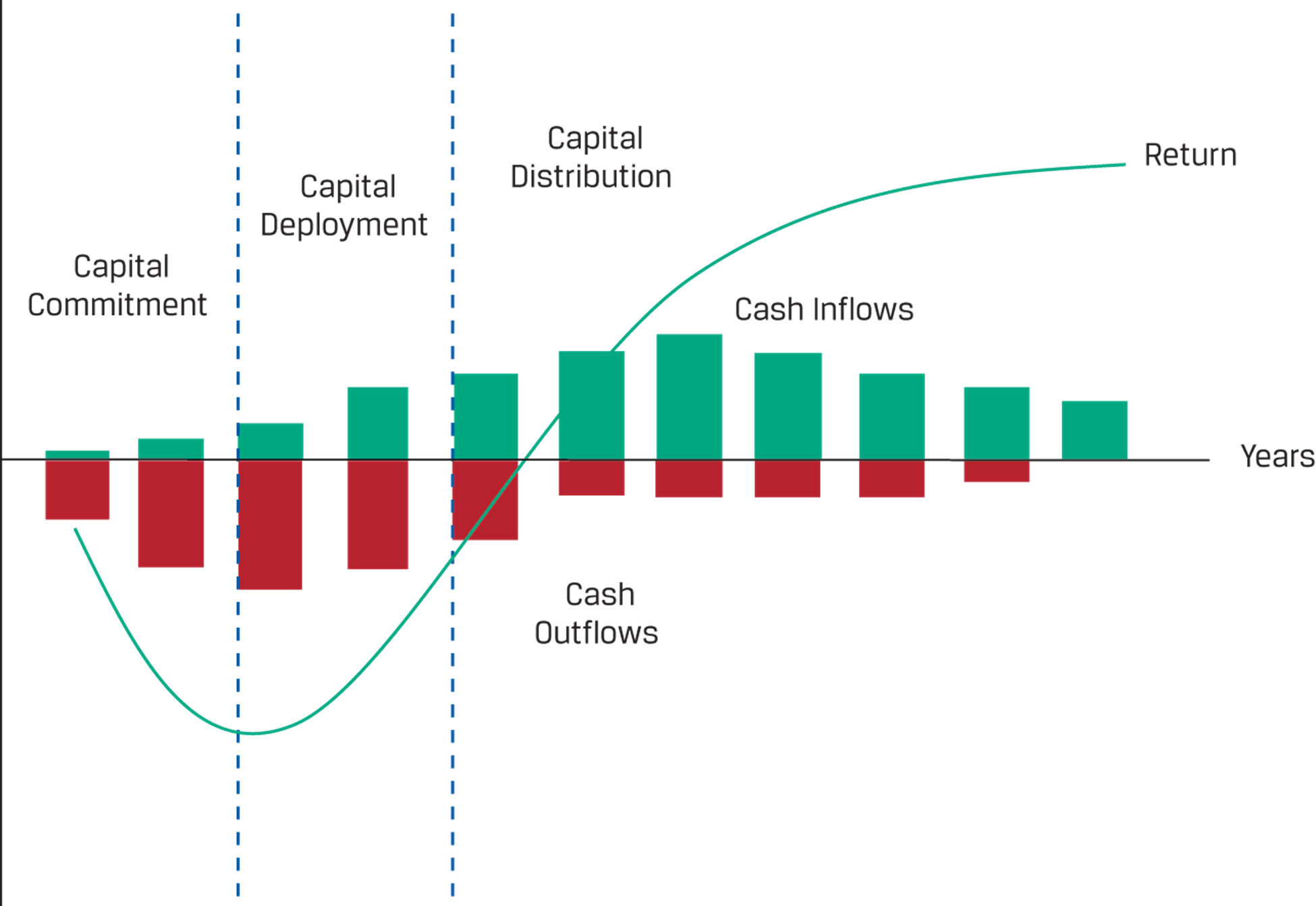

Thời điểm phát sinh dòng tiền trong chu kỳ của một khoản đầu tư dưới góc nhìn của một nhà quản lý danh mục

Nguồn: CFA Institute, Tititada Research

Giai đoạn cam kết vốn (Capital Commitment) là bước đầu tiên trong chu kỳ của một khoản đầu tư. Trong giai đoạn này, nhà quản lý danh mục đầu tư quyết định sẽ phân bổ một phần vốn nhất định vào một khoản đầu tư cụ thể. Quá trình này thường bao gồm việc phân tích kỹ lưỡng và lựa chọn các cơ hội đầu tư tiềm năng dựa trên các tiêu chí đã được xác định trước đó như lợi nhuận kỳ vọng, rủi ro, và thời gian đầu tư. Ở giai đoạn này, không có dòng tiền thực tế xảy ra mà chỉ là cam kết về việc sẽ đầu tư một lượng vốn cụ thể trong tương lai. Đây là bước chuẩn bị cho dòng tiền ra trong giai đoạn triển khai vốn.

Giai đoạn triển khai vốn (Capital Deployment) là thời điểm nhà quản lý danh mục đầu tư thực sự bắt đầu giải ngân số vốn đã cam kết vào các cơ hội đầu tư đã chọn. Quá trình này có thể diễn ra trong một khoảng thời gian nhất định và có thể bao gồm nhiều khoản giải ngân tùy thuộc vào loại hình và quy mô của đầu tư. Dòng tiền ra thực sự bắt đầu xảy ra trong giai đoạn này khi vốn được giải ngân để mua cổ phiếu, trái phiếu, bất động sản, hoặc các loại tài sản khác. Để quản lý danh mục đầu tư hiệu quả cần theo dõi chi tiết dòng tiền ra để đảm bảo rằng các khoản giải ngân được thực hiện đúng thời điểm và đúng quy mô ở giai đoạn này

Giai đoạn phân phối vốn (Capital

Distribution) là khi các khoản đầu tư bắt đầu tạo ra lợi nhuận và nhà quản lý

danh mục đầu tư thu hồi vốn cùng với lợi nhuận để phân phối lại cho các nhà đầu

tư. Đây là giai đoạn mà các khoản đầu tư đã sinh lời và dòng tiền vào bắt đầu xảy

ra. Trong giai đoạn này, dòng tiền vào bao gồm cả tiền gốc và lợi nhuận từ các

khoản đầu tư. Để quản lý danh mục đầu tư hiệu quả

cần xác định chiến lược phân phối vốn

hợp lý để tối ưu hóa lợi nhuận cho các nhà đầu tư, đồng thời tái đầu tư vào các

cơ hội mới hoặc phân phối lợi nhuận về cho các nhà đầu tư.

Theo hình trên dòng tiền được biểu diễn theo hiệu ứng đường cong J (J-curve effect) thể hiện lợi nhuận âm ban đầu trong giai đoạn cam kết vốn, sau đó là sự gia tăng lợi nhuận thông qua giai đoạn triển khai vốn. Lợi nhuận thường chững lại khi vốn được phân phối cho các nhà đầu tư, các khoản đầu tư được bán và quỹ đóng vị thế đầu tư. Do dòng tiền vào và dòng tiền ra xảy ra trong suốt vòng đời đầu tư, tỷ suất hoàn vốn nội bộ thường được sử dụng làm phương pháp tiếp cận ban đầu để tính toán lợi nhuận đầu tư cho các khoản đầu tư này, giống như cách mà các quỹ tư nhân và quỹ đầu tư mạo hiểm thực hiện.

Tính toán, giải thích lợi nhuận trước và sau khi trừ phí ủy thác đầu tư

| Biểu phí |

Biểu phí chung |

“2 and 20”

2% Phí quản lý và 20% phí hiệu quả đầu tư |

|

| “1.2 and 15” –> biểu phí của Tititada

1.2% phí quản lý và 15% phí hiệu quả đầu tư |

|||

| “1 and 10”

1% phí quản lý và 10% phí hiệu quả đầu tư |

|||

| Áp dụng cho các trường hợp |

Phí có thể có trong quỹ | ||

| Fund of funds | |||

| Cấu trúc thác nước và điều khoản

thu hồi (Clawback provision) | |||

| Biểu phí tùy chỉnh |

Phí dựa trên thanh khoản và giá

trị tài sản |

||

| Người ủy thác vào quỹ sớm |

|||

| Sử dụng phí cao nhất |

|||

Các bước tính toán phí:

Tổng phí = Phí quản lý + Phí hiệu quả đầu tư

Bước 1: Tính phí quản lý (management fee)

Phí quản lý được tính dựa trên:

Tài sản được quản lý (AUM) đầu kỳ.

Tài sản được quản lý cuối kỳ.

Bước 2: Tính phí hiệu quả đầu tư (incentive fee)

Dựa trên phí quản lý ròng hoặc được tính một cách độc lập.

Tỷ lệ ngưỡng (Hurdle rate). Tỷ lệ ngưỡng cứng (Hard Hurdle rate)

Tỷ lệ ngưỡng mềm (Soft Hurdle Rate)

Giá trị high-water mark.

Bài tập vi dụ:

Bạn nhờ một người quản lý danh mục cho bạn trong khoảng thời gian 3 năm đầu tư với số tiền 100 triệu đồng. Điều khoản 1.2% cho phí quản lý vị thế, 15% cho phí hiệu quả đầu tư vượt mức 10% lợi nhuận. Năm đầu tiên, danh mục của nhà quản lý đạt 130 triệu, năm thứ 2 đạt 115 triệu đồng và năm thứ 4 đạt 145 triệu đồng. Tổng phí phải trả cho nhà quản lý là bao nhiêu, số tiền bạn nhận về là bao nhiêu giả sử bạn tái đầu tư và không rút về?

Năm 1:

Đầu năm: 100 triệu

Phí quản lý: 130 triệu × 1.2% = 1.56 triệu

Lợi nhuận đạt được cuối năm: 130 triệu - 100 triệu = 30 triệu

Phí hiệu quả đầu tư: 20 triệu × 15% = 3 triệu

Số tiền cuối năm 1 sau khi trừ phí hiệu quả đầu tư: 130 triệu – 4.56 triệu = 125.44 triệu

Năm 2:

Đầu năm: 125.44 triệu

Phí quản lý: 115 triệu × 1.2% = 1.38 triệu

Lợi nhuận đạt được cuối năm: 115 triệu – 125.05 triệu = -10.05 triệu

Tổng giá trị cuối năm: 115 triệu – 1.38 triệu = 113.62 triệu (không có phí hiệu quả đầu tư do lợi nhuận âm)

Năm 3:

Đầu năm: 113.62 triệu Phí quản lý: 145 triệu × 1.2% = 1.74 triệu

Lợi nhuận đạt được cuối năm: 145 triệu - 113.62 triệu = 31.38 triệu

Phí hiệu quả đầu tư: (145 triệu – 130 triệu) × 15% = 2.25 triệu (130 triệu là high water mark năm 1)

Số tiền cuối năm 3 sau khi trừ phí hiệu quả đầu tư: 145 triệu – (1.74 triệu + 2.25 triệu) = 141 triệu

Như vậy, sau 3 năm không rút tiền ra, số tiền bạn nhận về sẽ là 141 triệu đồng, lời 41% Tổng phí bạn đã trả cho nhà quản lý = 4.68 triệu (phí quản lý) + 5.25 triệu (phí hiệu quả đầu tư) = 9.93 triệu, chiếm 9.93% tổng số vốn ban đầu

- #Khám phá quy trình của nhà quản lý danh mục đầu tư

- #đa dạng hóa danh mục đầu tư

- #quản lý danh mục đầu tư hiệu quả

Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo chung. Mặc dù đã cố gắng đảm bảo tính chính xác và độ tin cậy của các thông tin và dữ liệu được trình bày, Tititada không chịu trách nhiệm pháp lý về bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không nhằm mục đích cung cấp lời khuyên tài chính, pháp lý, hoặc bất kỳ loại lời khuyên chuyên môn nào khác. Nếu bạn cần lời khuyên cụ thể, bạn nên tìm đến một chuyên gia hoặc cố vấn đáng tin cậy.

Tititada - Đầu tư chứng khoán cùng chuyên gia

Đầu tư chứng khoán với số tiền bất kỳ, với trải nghiệm đơn giản, dễ dàng, dành riêng cho nhà đầu tư mới tham gia thị trường.

Bài viết liên quan

Tương quan tài sản và những điều bạn cần biết

12/08/24

Khám phá quy trình của nhà quản lý danh mục đầu tư

10/08/24

Lợi ích của đa dạng hóa đầu tư

03/05/24

Áp dụng hệ số tương quan để đa dạng hóa danh mục đầu tư

01/02/24

Thuyết danh mục đầu tư hiện đại (MPT) là gì?

29/11/23

Kinh doanh chênh lệch giá là gì?

16/11/23

Tác động của tin đồn trên thị trường chứng khoán

12/04/23

Làm thế nào để phân bổ tài sản tối ưu?

16/03/23

Cách đầu tư ETF và các quỹ ETF nên đầu tư năm 2026

25/04/26

Bitcoin: Tài sản điện tử đang nóng lên bao giờ hết

11/04/25

Thực trạng Chung cư cũ Việt Nam

24/01/25

8 lý do mà bạn cần thiết lập một quỹ khẩn cấp

21/12/24

Phát triển hệ thống lương hưu hiện đại ở Việt Nam

28/11/24

Điểm đáng chú ý trong Luật Đất đai sửa đổi

10/11/24

Đầu tư thụ động trong bối cảnh vĩ mô không chắc chắn

05/11/24

Có nên đầu tư căn hộ trong bối cảnh lãi suất thấp?

29/10/24